在用戶習慣持續轉向線上內容的趨勢下,串流平台仍維持整體成長動能。其中,影視平台受惠於內容續作與廣告布局推進,營收與獲利動能延續上行;惟音訊平台面臨訂閱成長放緩、費用超預期與廣告表現低於預期等挑戰。在兩者的使用者基礎仍持續擴張的情況下,營運效率與產品組合調整成為觀察重點。本篇將持續整理多檔「串流平台」美股最新財報,聚焦產業競爭格局與潛在風險變化。

文章目錄,點選你想看的段落;

網飛(NFLX)上調2025全年財測,2026年延續內容強勁

Spotify(SPOT)坐穩音樂與音訊串流平台 音樂與Podcast需求相對具有韌性

網飛上調2025全年財測,2026年延續內容強勁

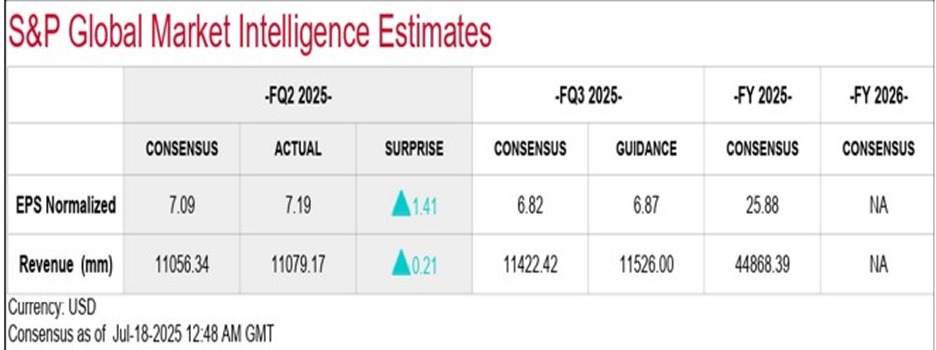

網飛FY25Q2營收111億美元(YoY+16%),營益率34.1%、EPS 7.19 美元,皆優於市場預期,因訂閱會員數成長、價格調整、廣告技術平台的全面啟用、匯率利多、部分費用時程延後。FY25Q3財測營收115億美元(YoY+17%)、營益率31.5%、EPS 6.87美元。

另上修2025財測營收中值至450億美元、上修營益率至30%,反映美元貶值、會員數成長、節目內容強勁及廣告業務推進度優於預期。25H2將推出熱門影集續作如星際三、怪奇物語等及NFL雙轉播賽事。2026年持續推出多部電影新作、熱門影集續作如柏捷頓家族、怒嗆人生及當地原創節目如亞森羅蘋、柏林。

今明兩年,網飛將持續推出多部熱門影集續作、新作及轉播 NFL 賽事,將推動訂閱會員持續成長、穩定留存率,同時獲利表現逐步改善。

圖:網飛上季財報與財測

資料來源:網飛、玉山投顧(2025/07)

Spotify坐穩音樂與音訊串流平台 音樂與Podcast需求相對具有韌性

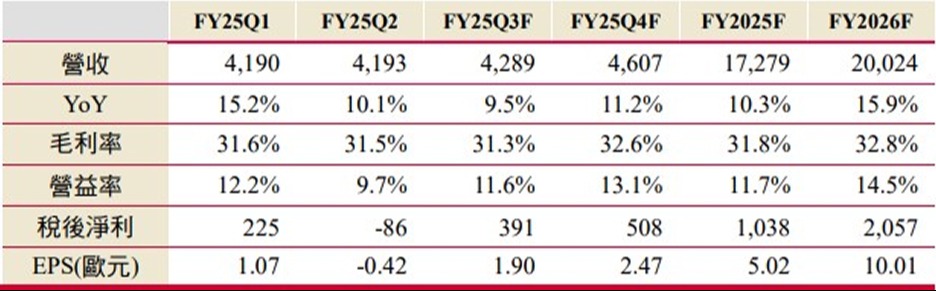

Spotify上季因社會保險費超預期而虧損。FY25Q2營收41.9億歐元(YoY+10%),包含匯率負面影響約1.04億歐元。毛利率年增2.7ppts至31.5%,受惠Premium用戶成長幅度大於音樂與有聲書成本,但部分被Spotify Partner Program成本抵銷。因社會保險費用隨股價上漲而超出現財測9,800萬歐元、廣告營收低於預期與一次性的稅務相關費用,EPS -0.42歐元,遠低於市場預估的1.95歐元。

另一方面,Spotify財測不如預期,訂閱戶成長放緩。FY25Q3財測營收42億歐元(YoY+5%),低於市場預期,包含匯率負面影響約4%。毛利約31.1%,Premium業務受監管成本影響約0.4ppt,抵銷廣告業務的獲利改善。營業利益4.9億歐元(YoY+7%),包含社會保險賠償2,500萬歐元。

公司FY25Q3月活躍用戶、Premium用戶目標分別年增10.9%、11.5%至7.1億、2.8億戶,相較上季年增11.2%、12.2%,成長放緩。另上季Premium ARPU 4.57歐元(YoY-1%),去年6月曾調漲價格,短期內調漲的機會有限,ARPU可能持續受市場競爭加劇而趨緩或衰退;但長期有望受惠新功能(如DJ功能、AI播放清單等)的推升,推升平台價值、以創造調整價格機會,持續優化毛利率表現。

圖:Spotify營運概況,單位為百萬歐元

資料來源:Bloomberg、CMoney(2025/07)

相關商品