投資入門

你是哪種類型的投資人?一張表看懂

2023/03/15

.jpg "現金才安全?投資要靠運氣?六大投資迷思一次破解!")

投資世界中,最大的敵人往往不是市場波動,而是我們心中根深蒂固的迷思。許多人因為誤解,錯失了累積財富的良機,甚至因此對投資產生恐懼與排斥。其實,投資並不需要專業學位或龐大資金,也不必緊盯市場時機。其實,只要理解這些常見疑惑,掌握正確的方法,每個人都能踏出穩健的投資第一步。以下就整理出最常見的幾個投資迷思,讓我們一起來破解:

文章目錄,點選你想看的段落:

迷思五:如果我已經習慣一次買入(單筆投入),是不是就不需要定期定額了?

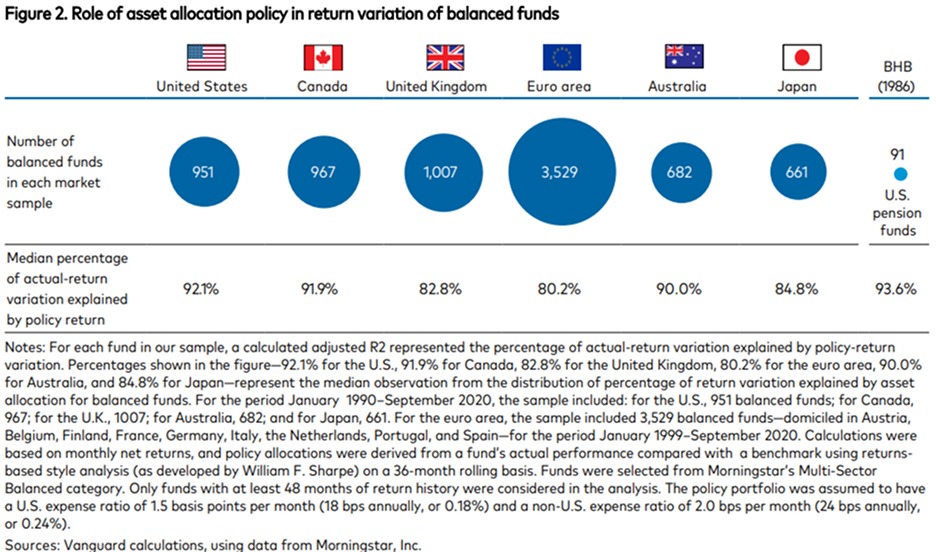

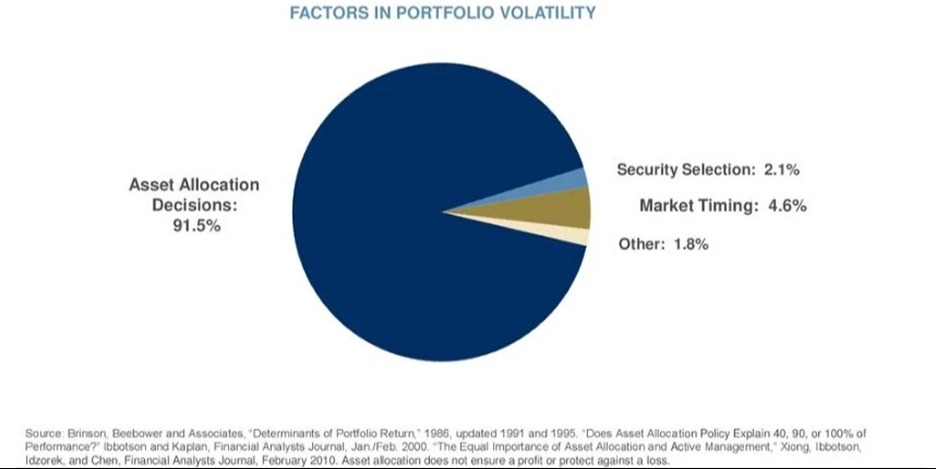

✔ 真相:將大部分資金停留在現金等商品中,長期下來可能跑不贏通膨,更好的管理方式是進行長期資產配置——將資金分散在股票、債券、實體資產與另類投資。其實,根據學術研究顯示,長期資產配置是決定投資組合波動的主要因素,Brinson、Hood與Beebower的研究指出,資產配置的決策是決定投資組合長期報酬型態的主要因素。這一結論在2020年Vanguard 的研究及其他文獻(包含 Ibbotson 與 Kaplan 2000)中再次被驗證。資產在股票、債券與其他類別之間的配置比例的重要性難以忽略。

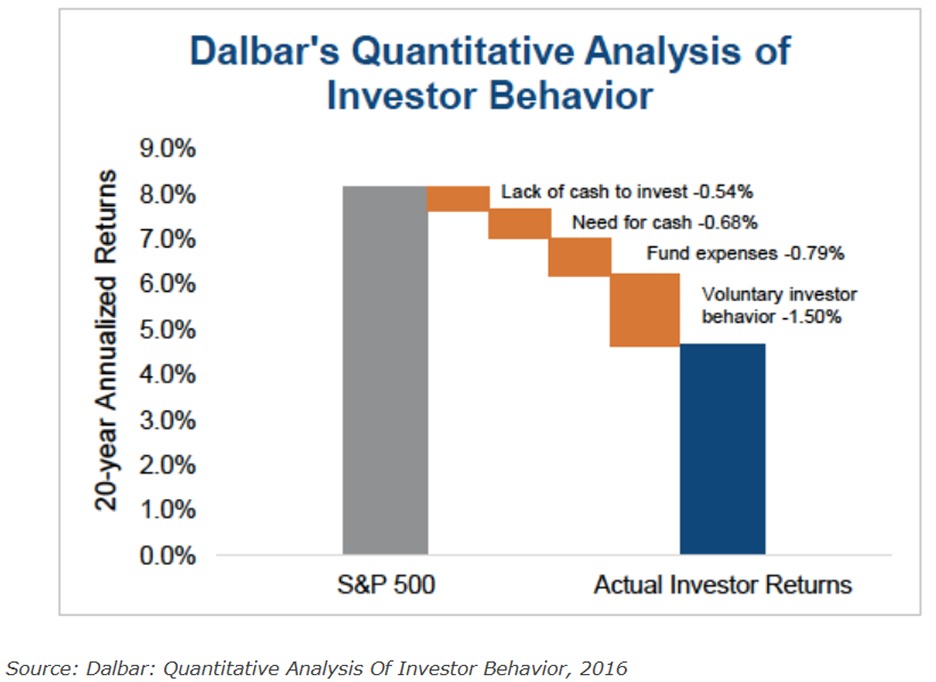

✔ 真相:根據金融研究機構DALBAR, Inc.的研究顯示,一般股票投資人的報酬與S&P 500指數之間的落差,可歸因於「追高殺低」等不良投資習慣。自1994年以來,DALBAR每年的分析都傳達一致的訊息:投資成果更取決於投資人的行為。因此,與其嘗試抓住進入市場的時機,不如專注於留在市場中的時間,因為這才是決定績效的關鍵。

✔ 真相:許多人覺得投資太複雜、門檻太高,但事實上,開始投資其實比想像中輕鬆。需要的只是一個清楚的目標與時間表:可能是3年後的旅遊金、10年後的房屋頭期款,或是30年後的退休準備。接著,用簡單的公式算出自己的可支配資金:

可支配資金 = 每月收入 − 必要支出(生活費+房租+交通+保險等)

就能知道每月能留下多少餘裕投入投資。而即使是一筆小額資金,只要搭配合適的投資商品並持之以恆,也能在市場波動中穩步前行,讓投資成為日常生活的一部分。

✔ 真相:另一個常見的誤解是「需要大筆資金才能投資」。不少人把投資與風險畫上等號,甚至認為投資就像「賭博」。這種心態往往來自於擔心資金不足,覺得金額太小不值得,或無法承擔最壞情況。事實上,只要有數千元至萬元,就能透過定期定額的方式進場:當市場下跌時,你能用同樣的金額買到更多單位;當市場上漲時,你的資產價值會隨之增加。長期下來,即使是小額資金,也能透過複利累積出顯著的成果。

表:以下表格顯示,假設每月投入1萬元,在不同報酬率與年限下,最終累積金額差異驚人,說明時間與複利的威力。

|

年化報酬率 投入時間 |

2% |

4% |

8% |

12% |

|

5年 |

63萬 |

66萬 |

72萬 |

80萬 |

|

10年 |

132萬 |

146萬 |

180萬 |

221萬 |

|

15年 |

209萬 |

244萬 |

337萬 |

471萬 |

|

20年 |

294萬 |

363萬 |

568萬 |

911萬 |

|

30年 |

491萬 |

685萬 |

1,408萬 |

3,052萬 |

註:以上為概算數字,假設資金為每月初投入,每月複利計算,結果僅供參考使用

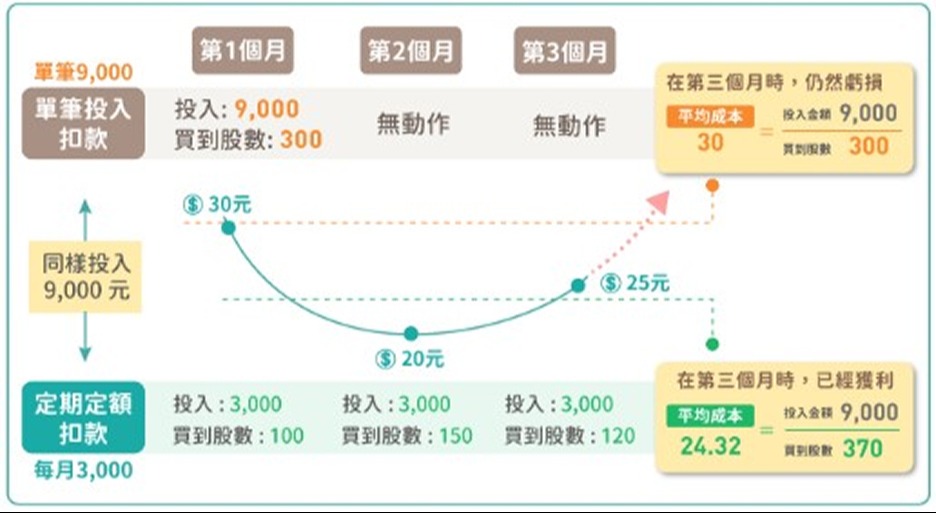

❌迷思五:如果我已經習慣一次買入(單筆投入),是不是就不需要定期定額了?

✔ 真相:單筆投入雖然可能因為進場時機對而賺得比較快,但風險也相對集中。定期定額的好處是「分散風險、平滑成本」,即使市場震盪,也能靠紀律買進累積資產。若想進一步提升報酬潛力,可以採取「單筆+定期」的組合方式,在行情回檔時,單筆加碼。同時,也可透過定期定額長期分散到不同市場、產業,把握更多成長機會。

✔真相:新手可以從ETF開始存起。ETF的好處是:它不是單一股票,而是成分股組合。指數再平衡機制會定期汰弱留強(像0050會更新前50大市值),所以ETF本身會「動態調整」風險,降低個別公司影響。當然,你也可以搭配第二檔ETF來互補風險與產業分布,讓投資更安心。

結語

投資的關鍵在於「心態」與「紀律」。當我們不再被錯誤觀念牽制,就能看見長期投入與複利累積的力量。無論你是剛起步的新手,或已經在市場中摸索多年,破解迷思的第一步,就是邁向財務自由的開始。投資不是少數人的專利,而是每個人都能善用的工具,讓時間成為你最忠實的盟友。

若你還沒有出手,不妨試試「台股e指存」、「美股e指存」這些更輕鬆的開始方式。透過小額投入,不僅能參與你看好的市場,也不用煩惱進場時機。e指存讓你自動扣款、自動買進,省去操作負擔,更重要的是,交易成本還更具優勢,現在,就從你最感興趣的標的出發,把想法變成行動,讓資產穩穩增加。