美股投資

看懂聯準會點陣圖 Fed如何透露未來利率方向?

2026/03/19

上一次6月聯邦公開市場委員會(FOMC)會議維持利率不變,且為新任聯準會主席-華許(Kevin Warsh)首次主持,並大幅精簡聲明稿內容、意圖淡化聯準會的前瞻指引。且在6月最新點陣圖當中,委員分佈大幅上調利率落點,使市場對今年底更有升息的臆測。本週四(7/9)凌晨美國聯準會將公佈6月會議紀要,將透露本次官員對於總體數據、利率等因素,決策貨幣政策未來的看法,必也牽動股市籌碼。

6月的利率決策會議中,在面對中東衝突與能源價格供給衝擊下,美國經濟持續強韌,最後FOMC決議將聯邦基金利率維持在3.50%至3.75%區間不變。

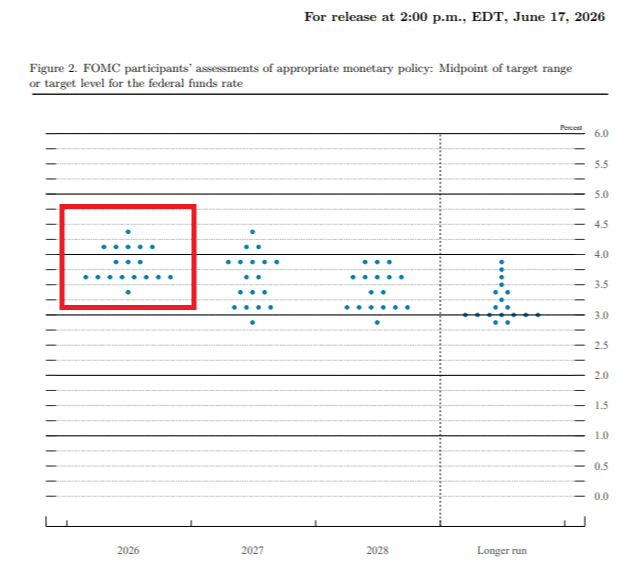

雖然在上次利率決策會議中,利率維持不變,但在會後聲明與經濟預測卻顯示聯準會官員開始偏向緊縮。每季發布一次的利率預測點陣圖中,在2026年底有18位官員進行預測,其中9位預測今年內將升息至少1碼;8位預測不變;1位預測降息。最後2026年底利率中位數上修至3.8%,暗示今年內有近一步升息的可能,但長期仍維持中性利率3.1%並未改變。

點陣圖,是聯準會在公布經濟預測摘要時,一並揭露的政策利率預測圖表。

圖中會呈現FOMC官員根據當下經濟、通膨與就業狀況,評估對未來利率的預測共識。

資料來源:聯準會

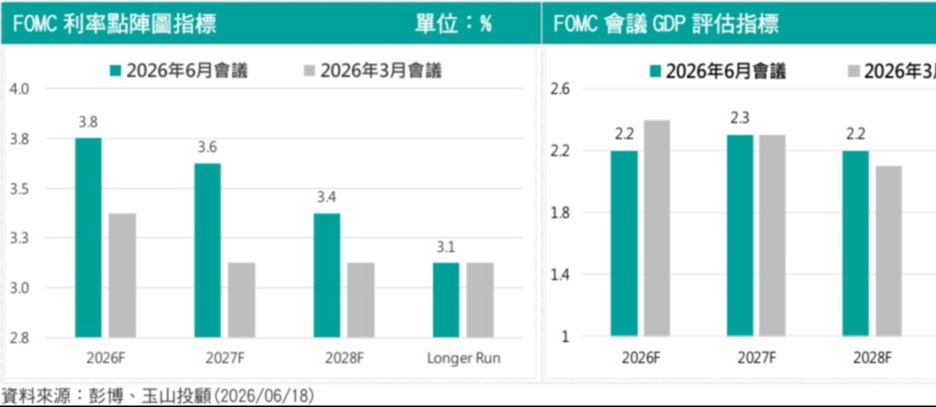

資料來源:玉山投顧(2026/6/18)

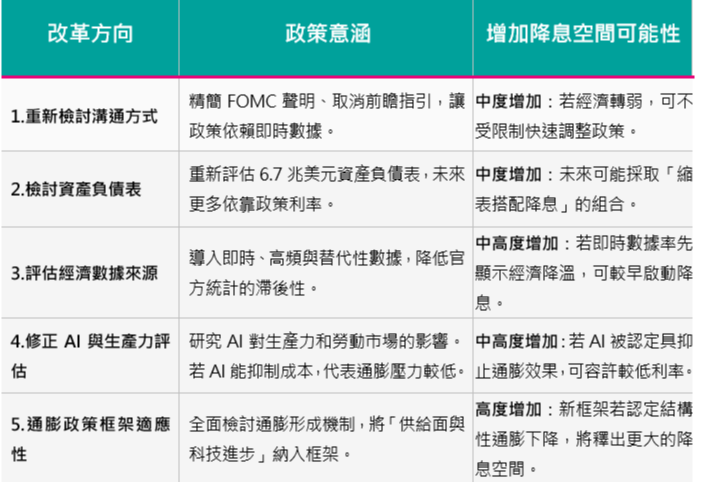

此外,新任聯準會主席華許,首次面對市場,便展現政策風格不同與制度改革的開始。面對華許不難令人反思過去他的立場為何,以及市場為何以鷹派較保守來面對:

1.反對過度寬鬆政策:

華許在2008至2011年,曾擔任聯準會理事,期間對第二輪量化寬鬆(QE2)持保留態度,認為大規模買債會扭曲資產價格、助長泡沫,主張央行應回歸物價穩定並縮減資產負債表。

2.拒絕提供前瞻指引:

華許上任後明確拒絕給出傳統的「前瞻指引」,認為不預先承諾降息時程,強調每次決策都應依據最新數據評估,以保留決策彈性

3.首次FOMC的市場反應:

由於華許主持的首次會議未釋出降息訊號,導致美債殖利率走高、美元走強、科技股下跌,強化了市場對其「維持高利率更久(higher for longer)」的鷹派印象。

目前市場普遍將華許定位為鷹派主席,包括他重視通膨控制與反對過度寬鬆政策,且對目前降息也未釋出任何希望。然而,觀察他的政策理念與改革方向,或許華許未必是傳統定義上的鷹派,而是希望透過制度改革,為未來更具彈性的貨幣政策創造空間。其策略可能是「先建立信譽、後調整政策」:

1.政治與獨立性考量:

雖然川普政府傾向低利率、更寬鬆的政策,但華許若一上任就宣布降息,便會引發獨立性動搖的質疑。他在初期的選擇若展現抗通膨的審慎態度,先維持利率不變,以此建立政策公信力。

2.高度重視AI與生產力:

此外,華許認為由AI和自動化驅動的「生產力提升」,能讓企業在不轉嫁成本的情況下增加產出,打破「低失業率必然引發高通膨」的傳統邏輯。若美國潛在供給能力因AI提高,目前的利率便顯得過於緊縮,未來自然存在降息空間。

若整理目前華許的改革方向,可以發現它們幾乎都圍繞同一個核心問題:目前聯準會是否低估美國經濟供給的改善?若美國經濟成長率,因AI而使生產力提升,並高於過去估計值,則聯準會是否應重新認定目前利率限制過高。簡言之,在以通膨目標2%前提下,政策利率仍有下調空間。

資料來源:聯準會、玉山投顧(2026/7/6)

因此,根據上述,短期內華許仍受限於FOMC的集體決策機制,在核心通膨穩定回到2%前,多數委員仍持審慎態度,因此華許短期內會將精力放在制度改革,而非立即改變利率。

未來觀察華許的關鍵,不在於他主觀「想不想降息」,而是他的政策改革何時改變聯準會判斷經濟的框架。一旦新框架證實美國生產力已顯著提升,他便能在不危及2%通膨目標的前提下,順理成章地支持降息政策。

<行情震盪,可考慮透過玉山證券的定期定額產品台股e指存分散進場次數,進行穩健投資。目前玉山證券定期存股專屬平台「台股e指存」日日皆可存股,並且新增「技術指標KD、RSI、均線黃金時機自動存股」功能,讓投資人能夠以更多元方式進行長期投資。>