投資入門

聊聊債券風險:利率風險、再投資風險是什麼意思?

2023/03/15

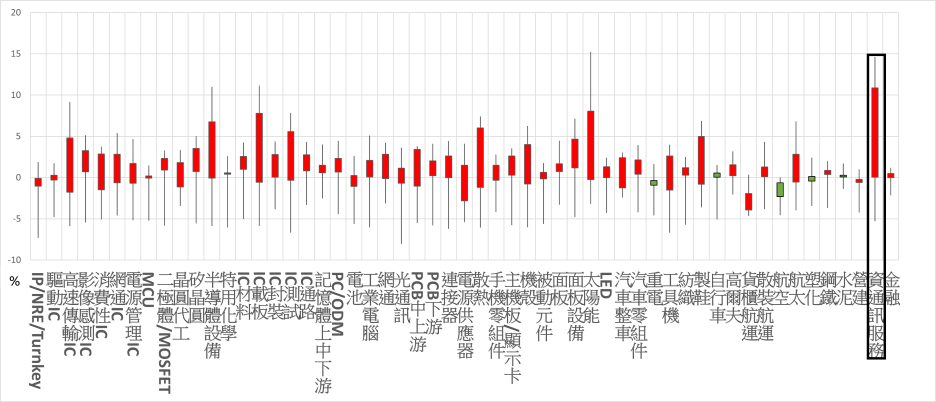

圖:本周市場強弱勢類股

資料來源:玉山證券投顧(2025/04/25)

備註:圖表僅對市場資訊整合,非為推薦買進,熱門股波動大須留意操作風險

隨著川普不時放軟對關稅態度,再加上美國聯準會官員釋出6月可能降息,全球股市、台股在急跌後皆出現比較明顯的反彈。盤面上除了AI供應鏈概念股表現較強勢外,以內需市場為主、較不受關稅影響的資通訊服務族群成為盤面焦點,該類股亦有機會受惠企業擴大AI導入之各項商機。

圖:資訊服務股一覽

|

產業/產品 |

公司(代號) |

收盤價 |

25 EPS(F) 26 EPS(F) |

|

資服 |

零壹 |

124 |

6.57 8.43 |

|

資服 |

資通 |

68.2 |

3.59 - |

|

資服 |

精誠 |

120 |

8.12 - |

|

資服 |

華經 |

72.8 |

0.86 |

|

資服 |

驊宏資 |

66.5 |

1.5 |

|

資服 |

伊雲谷 |

86.2 |

3.1 5.1 |

|

資服 |

敦陽科 |

145.5 |

8.35 9.24 |

|

資服 |

大綜 |

282.5 |

8.27 - |

|

資服 |

緯軟 |

99.1 |

7.47 7.41 |

|

資服 |

邁達特 |

51.7 |

1.01 - |

|

資服 |

宏碁資訊 |

223 |

14.36 |

|

資服 |

安碁資訊 |

180.5 |

9.01 |

|

資服 |

東捷資訊 |

44.2 |

2.56 |

資料來源:Cmoney 整理:玉山證券投顧(2025/4/25)

備註:數據來源為Cmoney法人平均預估值,相關概念股及產品為市場資訊整理,因產業變動速度快,資料僅供參考,標的也非為推薦含意,投資人應留意熱門股波動較為劇烈

以產業供應鏈結構來看,雲端軟體產業的上游是雲端運算服務業者,像是AWS、Microoft Azure、Goole Cloud。這類型的公司主要是建置雲端平台,並提供IaaS(基礎設施即服務)、PaaS(平台即服務)、SaaS(軟體即服務)等服務,負責運營資料中心並交付雲端解決方案。而產業下游則是醫療、金融、零售公司,基本上深入各行各業,並涵蓋各式各樣的應用。

而看至台灣,我國雖然資通訊產業非常發達,但相對欠缺雲端巨頭,故產業中參與者以中游為主,這些公司通常統稱為資訊服務業者,其業務又可以主要分為以下3種。

第1種是系統整合服務,又名軟硬體整合。這類型業務主要協助雲端部署、資料遷移、系統優化、顧問服務,白話來講就是協助企業將雲端服務與既有系統整合,確保業務連續性及效率。

第2種業務則是資料處理、資安服務,這類型業務主要是提供資料備份、恢復、網站代管及資安相關服務,確保企業資料安全與系統穩定。受惠於AI應用大量的將資料上傳至雲端,資安防護需求激增,近年需求成長速度非常快。

第3種業務則是通路經銷,主要是代理國內外商用軟體、開發工具及辦公應用軟體銷售,並提供相關教育訓練,因以套裝軟體銷售為主,技術門檻較低,市場競爭也比較劇烈。

大體上來講,台灣的資訊服務業者幾乎都是以第1種系統整合服務為主體,相關的廠商像是精誠(6214)、邁達特(6112)、零壹(3029)、華經(2468)、敦陽科(2480)、驊宏資(6148)、資通(2471);除此之外,也有部分業者營收來自第2種業務更多,像是安碁資訊(6690)、宏碁資訊(6811)、東捷資訊(6697),不過因為資訊服務業者的營收多自於標案,所以比較難劃分3種業務的比重。而值得留意的是,台灣資訊服務業者受惠於資本支出相對獲利比重低,普遍有著很高的盈餘配發率,在過去也成為不少投資人的存股標的。

近期台灣資訊服務類股表現頗為強勢,主要原因除了這個族群以內需市場為主,相對不容易受到海外關稅政策影響,另外一個利多則是隨著更多的AI軟體推出,市場也開始聯想下游應用將百花齊放,並能夠帶給資訊服務類股更多的發展機會。事實上,這個族群從去年底至今年初就有不少個股出現強勁漲勢,尤其是2月中國以低成本推出DeepSeek生成式AI,市場討論度也大增。

<延伸閱讀:DeepSeek帶動AI下游股狂飆,資訊服務股吸引短線資金進駐>

以趨勢來看,企業逐漸以雲服務取代傳統IT設備,採用SaaS、IaaS等模式降低成本並提升彈性,上雲趨勢推升混合雲管理及雲端資安需求。另外,全球企業加速數位化,推動雲端服務、人工智慧(AI)、大數據分析等需求,且隨著AI技術廣泛應用帶動更多下游軟體商機,都使得資訊服務類股能受惠。

而根據研調機構IDC的研究,台灣雲端產業蓬勃發展,公有雲市場產值預計將從2020年的8.83億美元攀升至2025年的27.82億美元,預測期間年複合成長率達25.8%。其中,「大數據分析」為企業選擇雲端服務的前三大主因,而在應用上,前三大領域分別為「顧客獲取及關係維繫」、「產品與服務創新」及「顧客服務及支援」,相關產業發展皆有利拓展國內資訊服務業者營收,唯因國內業者以軟硬體整合及代理商機為主,毛利的成長性與想像空間相對較小。