.jpg "一分鐘看美股:總經數據解讀 × 美股七巨頭動態 × 黑馬股亮點")

近期美股受到通膨、就業數據、美中貿易協議及中東地緣政治風險等多重因素交織影響,市場情緒偏向觀望。在此背景下,本篇文章彙整四大美國政經事件解讀、美股七大科技巨頭的最新消息與評析,以及潛力黑馬Oracle的雲端轉型財報利多,幫助你迅速掌握美股脈動與個股機會,為美股投資做更充足的準備。

文章目錄:

七巨頭之外的黑馬?Oracle雲轉型繳財報佳績 市場關注度升溫中

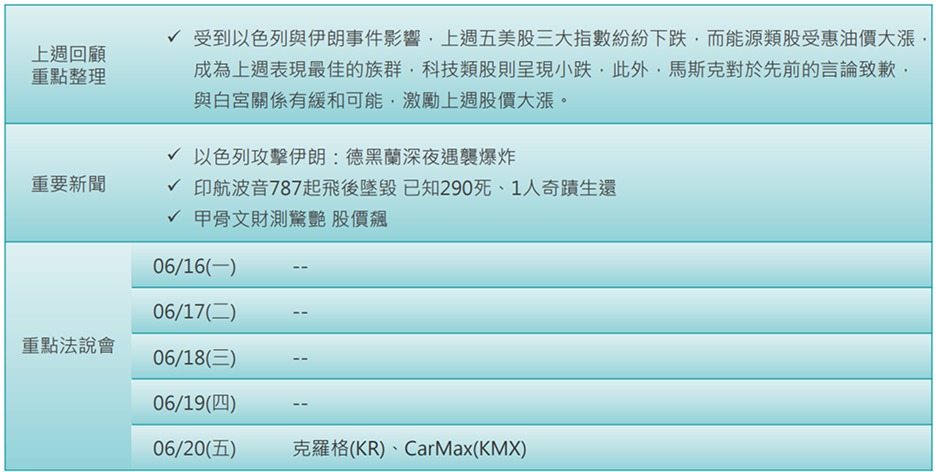

美股近周新聞重點與公司法說會時程列表

資料來源:玉山投顧(2025/6/17)

美國景氣數據到底是多是空?

精選四大美國政經事件快速解讀

一、CPI(消費者物價指數):2025/04月增0.1%、年增率2.4%

食物價格(權重13.4%)月增0.3%、年增2.9%;能源價格(權重7.0%)月減1.0%、年減3.5%。

核心商品價格(權重21.3%)月減0.0%、年增0.3%;服務價格(權重58.3%)月增0.3%、年增3.9%。

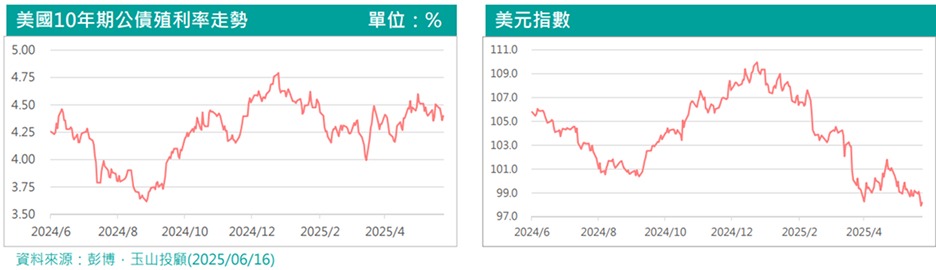

玉山投顧看法:中性偏多解讀。5月核心(剔除食品與能源)CPI月增僅上升0.1%、年增2.8%。核心商品通膨僅小幅增加,顯示關稅政策尚未造成價格明顯上行壓力。住房成本仍是支撐CPI的主要因素。數據發布後,美債殖利率下滑,2年期與10年期利差擴大,顯示FED將更傾向寬鬆,9月降息機率增加。

二、首次申請失業救濟金人數:6/07止的一周為24.8萬人,前期為24.8;連續申請失業救濟金人數,至5/31止為195.6萬人,前期為190.2

玉山投顧看法:中性偏空解讀。持續申領失業救濟金人數攀升至195.6萬人,較去年同期的182.5萬人明顯增加,顯示失業者重返就業市場的難度上升。由於川普關稅政策影響,企業普遍對未來經濟前景抱持保守態度,削弱新增職位的動能。根據調查,計畫在未來三個月內擴大人力的企業僅占12%,低於4月的水準。由於雇主對景氣復甦缺乏信心,招聘意願明顯下降,使得就業市場呈現「職缺減、求職難」的壓力。

.jpg)

三、美中倫敦會議:落實雙方元首通話與落實之前5月的日內瓦共識

暫停高額關稅、實施90天休戰協議:雙方同意自5月14日起,暫緩實施新的關稅措施90天,並且大幅調降部分關稅,為雙方爭取時間,處理貿易爭端與供應鏈問題。

出口管制與稀土供應:中國同意釋放部分關鍵稀土和磁材出口,美國則考慮放寬對部分技術(如半導體設計軟體、航空設備、化學品等)的出口管制,但仍維持對高階AI晶片的出口限制。

玉山投顧看法:中性偏多解讀。美中雙方原則上就落實日內瓦共識的框架達成一致。美方表示願意在中國釋放稀土供應的前提下,取消部分出口管制,但對AI晶片的出口限制仍不放鬆。

四、以色列空襲伊朗引爆地緣政治風險:主要是以色列意圖阻止伊朗核武進程與彈道飛彈擴張

以名目GDP分析,以色列是全球第29大經濟體,伊朗則是全球第41大經濟體。這兩個經濟體在全球名目GDP總額(110.0兆美元)中的比例不高,因此單純的衝突對全球經濟的直接影響相對有限。

但兩國都位於中東地區,其中伊朗為OPEC(石油輸出國組織)成員國,是OPEC第四大產油國,並且掌控著荷莫茲海峽這一重要的能源通道,在全球能源供應鏈中擁有重要的戰略影響力。

玉山投顧看法:中性偏空解讀。短期影響,輕原油價格,從每桶68.5美元,一度上漲至77.6,上周五收在73.2。地緣政治事件或戰爭通常會引起金融市場短期波動,S&P 500指數通常能在事件發生後在2~3周內有機會恢復穩定。假若荷莫茲海峽遭封鎖,運輸受阻,油價可能攀升至100美元以上。

<想知油價後續走勢:點擊查看:油價飆升只是開始?中東衝突下的能源ETF投資該怎麼看?>

.jpg)

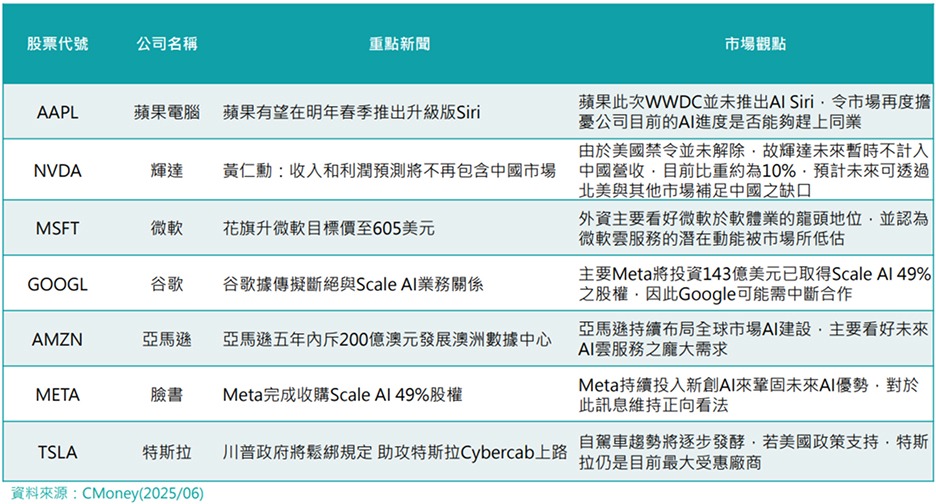

一表掌握美股七大科技巨頭動態 誰正領漲?誰遇逆風?

下列資訊提供美股七大科技巨頭近期的重點新聞與市場觀點,提供讀者快速掌握各大公司在發展、併購動態、政策趨勢與業績展望上的最新進展。

<還不清楚美股七巨頭有哪些嗎?點擊查看:從iPhone到AI晶片:美股七巨頭如何主導全球科技版圖?>

七巨頭之外的黑馬?Oracle雲轉型繳財報佳績 市場關注度升溫中

甲骨文(ORCL)上季財報與財測優於市場預期:FY25Q4(3~5月)營收159億美元(年增11%),調整後營益率年減3ppts至44%、EPS 1.70美元,優於市場預期。雲服務(IaaS+SaaS)營收67億美元(年增27%),其中IaaS/SaaS年增52%/11%;授權支援50億美元(年增1%);雲端與本地授權營收20億美元(年增9%);硬體和其他服務營收則年增1%和年減2%。

營運展望方面,FY26Q1(6~8月)財測營收年增12~14%、雲服務年增26~30%、EPS 1.46~1.50美元,中值符合市場預期。FY2026財測營收超過670億美元(年增17%),雲端資料庫、OCI、Strategic SaaS為三大營收成長動能;雲服務/IaaS至少年增40%、70%(vs FY2025年增24%、51%)。

上季RPO(剩餘履約義務)達1,380億美元(季增6%),公司預估FY2026將翻倍,推測來自OpenAI與星際之門。

FY2026資本支出計畫超過250億美元(年增19%),用於擴增OCI資料中心與雲端設備容量。因此季財報與財測優於市場預期,外資紛紛上調目標價,市場分析師平均目標價206美元。

資料來源:TradingView(2025/6/17)

相關商品