美股投資

特色服務

不需天天看盤 行情波動也能輕鬆卡位——如何用美股e指存聰明買美股

2025/04/10

地緣風險與國防預算提升,持續帶動航太與軍工產業接單動能,多數企業手握長期合約,未來營收有穩固支撐。然而,部分企業亦面臨專案執行成本、稅負政策與區域需求疲弱的挑戰,導致短期財測與獲利能力出現分歧。本篇將持續整理多檔「航太國防」美股最新財報,助你找出航太與國防產業長線結構性成長機會下的投資評估要點。

文章目錄,點選你想看的段落:

洛克希德馬丁(LMT)一次性虧損重擊獲利,惟國防需求長線動能仍在

L3哈里斯科技(LHX)訂單動能強勁,提升2025 EPS財測與營運信心

雷神(RTX)商用與國防業務動能穩健,但關稅不利導致略為下修FY2025 EPS

奇異航太(GE)客戶交付量步入穩定以及中美關稅戰淡化,提高清單能見度

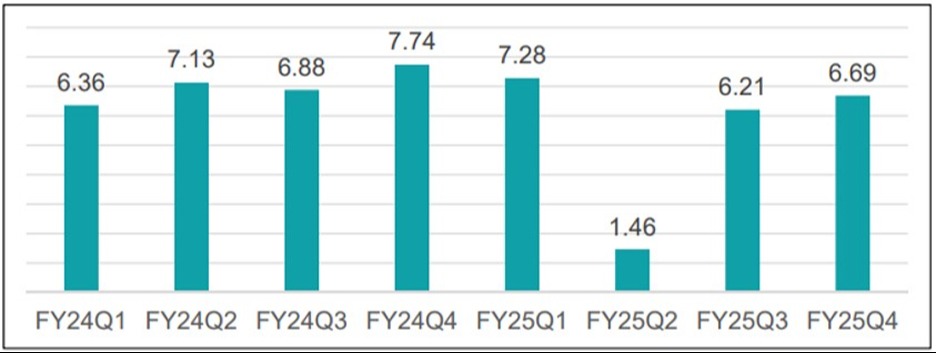

洛克希德馬丁FY25Q2認列約16億美元的一次性費用,來自以下三項專案:(1) 航空專案:因設計調整與進度延誤,認列約9.5億美元費用,導致航空部門本季轉為虧損9,800萬美元;(2) CH-53K重型直升機專案:因成本估算修正而認列損失;(3) 土耳其通用直升機專案:因合同條款與執行風險變動提列虧損,造成直升機和任務系統部門認列6.65億美元費用。

整體轉為虧損1.72億美元,但公司長期基本面仍佳,因在手訂單仍有1,665億美元,為公司全年營收兩倍之多,加上 F-35交付順暢,公司武器陸續接獲國際需求,顯示整體營運與接單維持穩健,為中長期營運帶來支撐。

綜觀而言,在手訂單穩健與F-35交付恢復正常,長期營運有所支撐,且洛克希德馬丁也有望受惠金色圓頂計畫補助,惟短期認列重大專案損失衝擊獲利,造成評價壓低。

圖:洛克希德馬丁近八季EPS概況

資料來源:Bloomberg、CMoney、玉山投顧(2025/07)

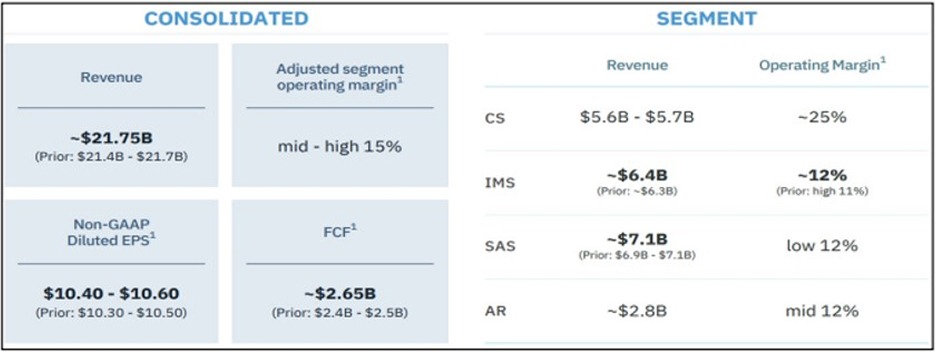

漢威聯合FY25Q2(4~6月)營收為93.2億美元(YoY+3%);調整後EPS為2.48美元(YoY+8%),雙雙優於市場預期,反映核心業務動能穩健,而營收成長主要來自航空太業務與建築自動化需求強勁,其中,航太受惠商用售後維修與國防訂單回升,年增5%,毛利率提升至35.3%,較去年同期上升60個基點,反映營運效率改善與高附加價值產品占比提升,但工業自動化部門與能源永續部門表現相對疲弱,分別受到歐洲需求疲弱以及轉型期拉貨放緩影響。

公司上調FY2025年財測,預估全年營收408~413億美元;EPS為10.45~10.65美元。公司表示將持續推動高毛利事業群成長,包含航太維修、建築節能系統與數位化平台,並透過合併自動化工具提高營運效率。預計於年底完成對Carrier商用建築控制事業的收購,進一步強化建築自動化布局,但市場仍擔憂歐洲需求疲弱及匯率影響公司利潤。

圖:漢威聯合2025年財測

資料來源:Bloomberg、漢威聯合、玉山投顧(2025/07)

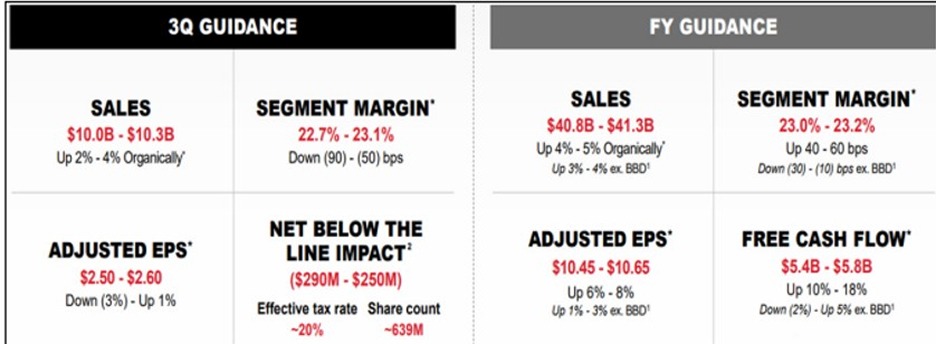

L3哈里斯科技FY25Q2(4~6月)營收為54.26億美元(YoY+2%),調整後EPS為2.78美元(YoY+16%),營收與獲利均優於市場預期。營收成長主要來自飛彈推進、空戰系統與抗干擾通訊等高階防禦需求上升,尤其Aerojet Rocketdyne併購案效益逐步發酵,推升推進系統相關營收年增10%,並帶動該部門營業利益率提升至13.3%;整體營業利益率為15.9%,反映整併綜效與營運效率提升,而訂單出貨比率達1.5,顯示訂單動能強勁。

公司上修2025年營收預估的區間上緣至217億美元;EPS 10.40~10.60美元(原為10.3~10.5美元),公司表示隨國防開支進入結構性成長周期,將受惠於來自美國與盟國的訂單需求持續擴張,產品組合聚焦飛彈、太空、自主作戰與安全通訊等高成長領域,具備長期競爭優勢,加上LHX NeXt計畫也將進一步推動組織整併與資本效率的提升,強化獲利能力與自由現金流表現,支撐公司未來成長動能。

圖:L3哈里斯科技2025年財測

資料來源:Bloomberg、L3哈里斯科技、玉山投顧(2025/07)

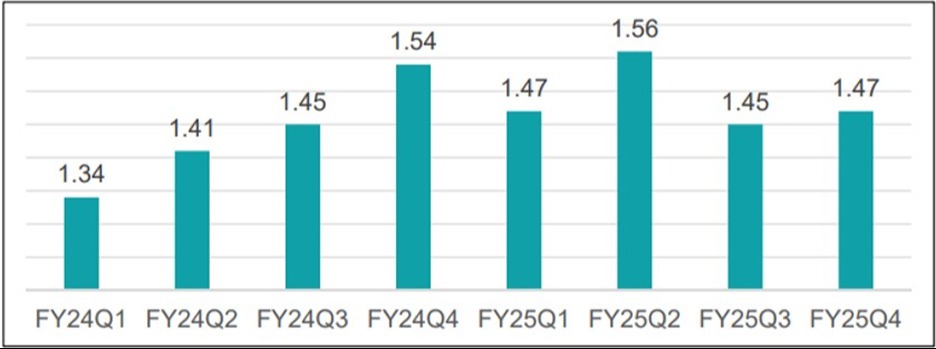

雷神FY25Q2(4~6月)營收215.8億美元,年增9%;調整後EPS為1.56美元,年增11%。主要為商用維修需求強勁,推升Collins Aerospace及Pratt & Whitney業務成長。調整後營業利益率為12%,略優於去年同期;不過自由現金流為-0.1億美元,為Pratt & Whitney勞資糾紛導致生產中斷,以及資本支出增加。

公司第2季簽下大型訂單,推升整體在手訂單至2,360億美元,其中商用占1,440億美元,國防占920億美元,顯示客戶需求強勁。公司上修2025全年營收至847.5~855億美元,反映商用與國防業務動能穩健,但考量新稅法與關稅不利影響,全年調整後EPS下修至5.80~5.95美元。自由現金流預估維持在70~75億美元不變。整體營運展望偏正向,且國防預算持續增加仍有利於公司接單,多數分析師皆上調目標價至170美元之上,法說會後股價續創歷史新高。

圖:雷神近八季EPS概況

資料來源:Bloomberg、雷神、玉山投顧(2025/07)

奇異航太FY25Q2財報優於預期,營收達102億美元,營業利益達23億美元,EPS為1.66美元,反映出航空需求回溫與交機順暢,新訂單金額達14億美元,主要來自卡達航空400架大訂單,公司也上調2025年財測,顯示出中美關稅戰干擾趨緩後,基本面有望重回正軌。

展望未來,隨著機隊年齡逐漸老化,帶動服務需求的上升,預估2025/2026將貢獻237億與260億美元;而引擎出貨量則受惠於下游客戶交機量回穩,預估2025/2026營收約82億/91億美元。

圖:奇異航太上調2025年財測

資料來源:Bloomberg、奇異航太、玉山投顧(2025/07)