美股投資

從90萬到700萬戶,為什麼越來越多人選擇使用美股複委託?

2025/04/10

雲端與廣告平台作為AI時代的基礎設施提供者,正處於快速擴張的十字路口。最新一季財報顯示,企業對雲端服務與生成式AI應用的投入持續加速,也推升了算力投資與資本支出的節奏。不過,硬體部署進度與實際變現能力仍待觀察,算力瓶頸、成本壓力與需求可持續性成為市場關注的變數。本篇將持續整理多檔「雲端&廣告服務」美股最新財報,聚焦兩大雲端與廣告服務平台的營運成果與展望。

文章目錄,點選你想看的段落:

谷歌(GOOGL)財報優於市場預期,算力部署時程加快,廣告、雲服務業務穩定成長

微軟(MSFT)傳統與AI需求成長強勁,未來兩季仍存在算力瓶頸

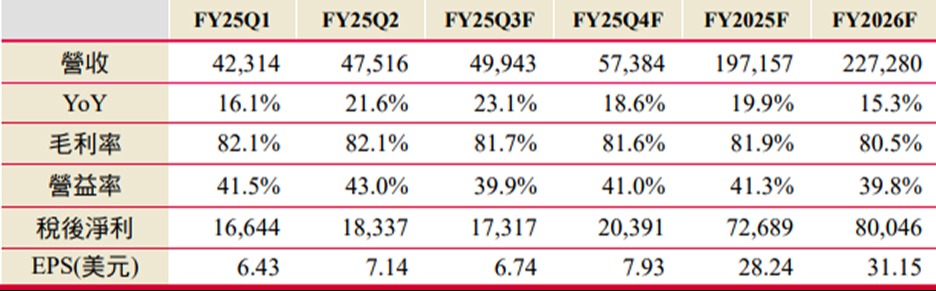

META 25Q2營收475億美元(YoY+22%)、營益率43.0%、EPS 7.14美元。廣告營收471億美元(YoY+22%),各地區皆維持成長。廣告曝光量年增11%,受惠Facebook、Instagram參與度提升與廣告負載優化。平均廣告價格年增9%,受惠AI模型與廣告工具強化廣告效率:(1)優化推薦系統:持續強化內容參與度,Instagram、Facebook影片觀看時間皆年增逾20%;(2)升級廣告檢索:升級Andromeda架構,提升Facebook動態消息與Reels轉換率近4%;(3)強化排名系統:提升GEM模型效能與應用Lattice模型分別提升Instagram、Facebook動態消息與Reels轉換率35%;(4)Advanced工具:透過簡化廣告建立流程,推升採用率。另有200萬廣告主使用GenAI工具,應用於生成內容與影片延伸,同時正測試AI字幕翻譯,使廣告主更容易進行跨國投放;(5)擴展廣告場域:5月起於Threads開放全球多數地區投放廣告。

FY25Q3財測營收475~505億美元(YoY+17%~24%),遠優於市場預期,公司持續優化搜尋與排名模型、拓展工具應用,將使廣告業務持續量價齊揚。

值得留意的是,META支出擴大卻不減獲利成長步調。META近期自Apple、DeepMind、OpenAI與Anthropic延攬多位AI人才加入MSL,雖上季透過績效裁員使員工總數季減1%,但仍預期多位高階AI人才薪酬將推升今明年人事支出,故公司略上調全年總費用。然而受惠廣告業務表現遠優於預期,有望抵銷部分費用壓力並維持獲利成長動能。

表:META營運概況,單位為百萬美元

資料來源:Bloomberg、CMoney

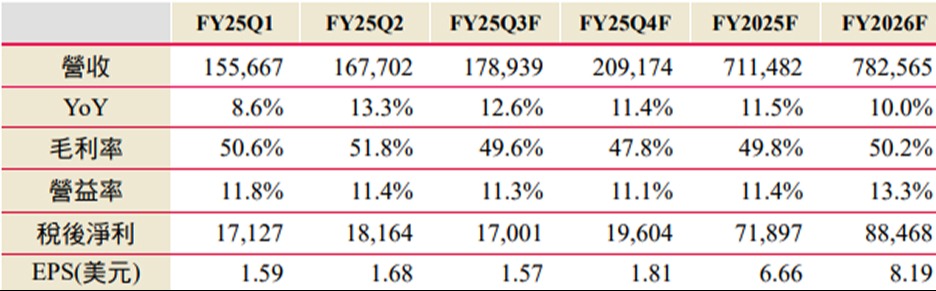

亞馬遜上季財報優於市場預期,FY25Q2營收1,677億美元(YoY+13%)、營益率年增1.51ppt至11.43%、EPS 1.68美元,優於市場預期。其中上季零售營收1,196億美元(YoY+11%),受惠公司價格競爭力、商品供應穩與Prime配送速度創新高,全球付費出貨單位年增12%。

而北美/國際營益率年增1.9ppt/3.2ppts至7.5%/4.1%,因出貨成本僅年增1%,顯著低於出貨單位增幅。

FY25Q3財測營收1,740~1,795億美元,中值隱含年增11%;營業利益為155~205億美元,雖然低於市場預期,但公司經常給予保守財測後擊敗財測,看好公司將持續聚焦於:(1)擴大總商品數 (2)維持零售商價格最低平台之地位與(3)優化配送進度與效率,部分抵銷考量各種關稅變數所造成的不利衝擊,預估2025年零售營收5,062億美元(YoY+8%)。

另一方面,AWS面臨電力資源不足,下半年資本支出大幅增加。上季AWS營收309億美元(YoY+17%),相較競爭對手,其年增幅僅維持於Q1水準,因面臨電力資源不足等因素,仍存在算力供應瓶頸,營益率季減0.6ppts至32.9%。約50%來自股票薪酬成本(SBC)的季節性上升,其餘為折舊費用提高與匯率負面影響。上季資本支出314億美元,大幅優於市場預期並預期25H2資本支出維持相似水準,隱含上修全年資本支出計畫。目前仍預期開出Trainium 2、GB200於下半年陸續供應,但考量短期解決電力不足的可能性較低,預測2025年AWS營收約1,269億美元(YoY+18%),並宜持續觀察生成式AI與AWS實際需求與公司取得電力資源的進度。

表:亞馬遜營運概況,單位為百萬美元

資料來源:Bloomberg、CMoney

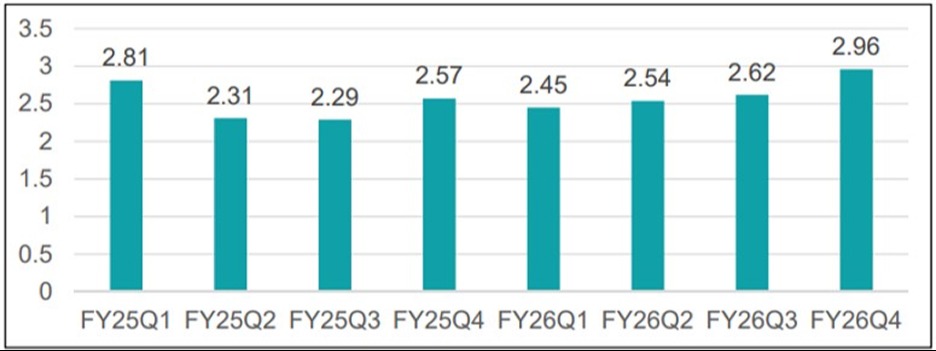

谷歌上季營收964億美元(YoY+14%)、EPS 2.31美元。廣告營收713億美元(YoY+10%),其中搜尋廣告年增12%。AI Overviews月活躍用戶超過20億,AI mode美國及印度月活躍用戶已超過1億,看好AI技術讓能力將逐步提升,預估FY2026廣告營收3,170億美元(YoY+9%)。

上季GCP營收136億美元(YoY+32%),受惠AI需求、Workspace價量齊揚。另公司上調今年資本支出至850億美元,反映伺服器投資增加、算力加快部署。

隨下半年GB200、TPU量產,將緩解算力供給瓶頸,GCP業務有望維持高雙位數成長,預估FY2026 GCP營收696億美元(YoY+25%)。

綜觀而言,其AI搜尋技術未來變現能力有望超越傳統搜尋、下半年GB200、TPU量產將緩解算力供給瓶頸,廣告、雲服務業務穩定成長、同時穩定匯化獲利。公司評價相較於其他CSP業者仍偏低。

圖:谷歌近八季EPS概況

資料來源:Bloomberg、CMoney、玉山投顧(2025/07)

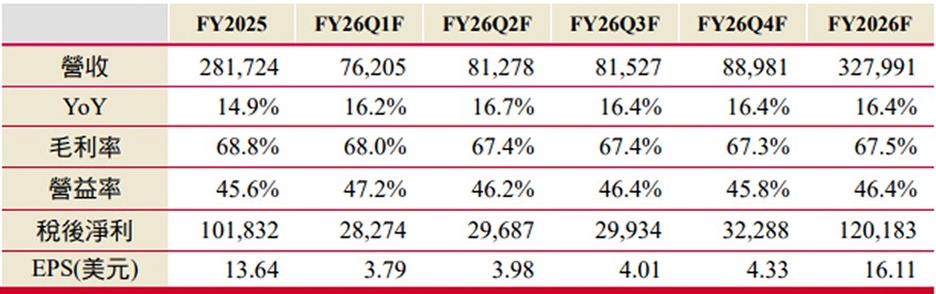

微軟上季財報優於預期,上季營收764.4億美元(YoY+18%)、EPS 3.65美元,遠優於市場預期。依業務分(1)生產力和商業流程營收331.1億美元(YoY+14%),由M365、LinkedIn、Dynamics產品帶動;(2)智慧雲端營收298.8億美元(YoY+25%),因資料中心建設成長、大型企業客戶需求強勁,Azure年增39%;(3)個人電腦營收134.5億美元(YoY+9%),因Windows OEM與Xbox內容與服務表現強勁。

FY26Q1(7~9月)財測營收747~9月)財測營收747758億美元(YoY+14%~16%),低標優於市場預期,持續由M365、Azure、Windows OEM帶動。智慧雲端財測營收中值為303億美元(YoY+26%),為主要成長驅動,看好(1)企業傳統遷移尚未結束;(2)原生於雲端的新應用持續擴張;(3)全球的AI工作負載等三大動能互相強化,共同拉動Azure成長。在外部環境愈趨有利如川普政府簽署多項行政命令已加速核能發展、近期發布AI行動計劃,皆有助於CSP加快資料中心部署進度,公司表示FY26H1仍存在供不應求,顯示雲端需求仍在成長。

另外,公司上季資本支出242億美元,遠超市場預期,並維持FY2026資本支出成長較去年溫和的計畫;但FY26H1將支付額外產能(預期FY26Q1資本支出超過300億美元),年增幅將較FY26H2高。

表:微軟營運概況,單位為百萬美元

資料來源:Bloomberg、CMoney(2025/07)