美股投資

特色服務

不需天天看盤 行情波動也能輕鬆卡位——如何用美股e指存聰明買美股

2025/04/10

運輸服務產業在疫後逐步復甦的背景下,營收與交付動能持續改善,財報數據顯示企業正朝向虧轉盈、現金流穩健的方向邁進。雖然部分獲利指標略有下滑或仍處虧損狀態,但產能節奏調整與在手訂單支撐,已讓市場對評價出現正面轉向。本篇將持續整理多檔「運輸服務」美股最新財報,分析航空製造業者的營運成果與成長續航力,觀察產業能否從復甦預期邁向穩健獲利。

文章目錄,點選你想看的段落:

達美航空(DAL)重啟全年財測加上評價偏低,推升法說會後股價大漲

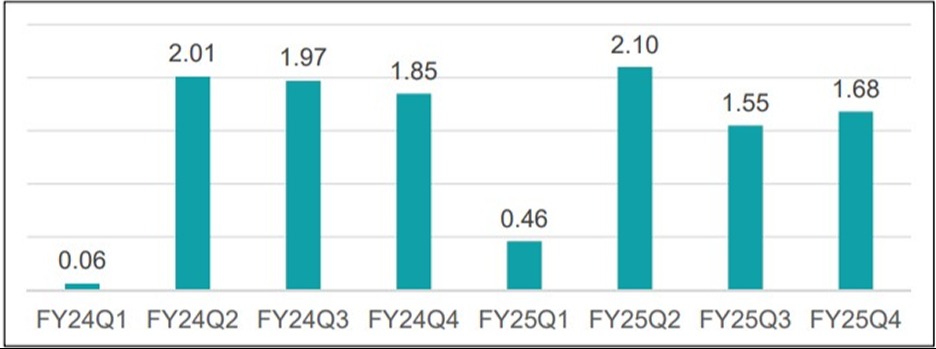

達美航空FY25Q2(4~6月)調整後營收155.1億美元,年增1%;其中客運收入138.7億美元,營益率 13.2%、調整後EPS 2.10美元。上季財務數據皆符合前次財測預估;上季運力年增4%,但每單位收入TRASM則下滑3%,表示客運需求維持成長,運價則呈現下跌。另外高階客艙的收入成長5%,主要客艙則衰退5%;核心客戶之忠誠旅遊計畫營收則成長12%。整體運力組合呈現好轉,公司將持續拓展太平洋航線與歐洲航線。

預估FY25Q3(7~9月)營收年增 0~4%、營益率 9~11%、調整後EPS 1.25~1.75美元,隱含營收動能仍屬強勁,但獲利動能則呈現下滑。公司重啟全年財測,預估FY2025調整後EPS為5.25~6.25美元。另外先前已宣布將提高本季股息至 0.1875 美元。市場對股價正向反應之原因為公司重啟全年財測,雖然短期獲利動能放緩,但獲利仍維持高檔水準,加上評價相對偏低(本益比低於 10 倍),故推升股價走高。

圖:達美航空近八季EPS概況

資料來源:Bloomberg、CMoney、玉山投顧(2025/07)

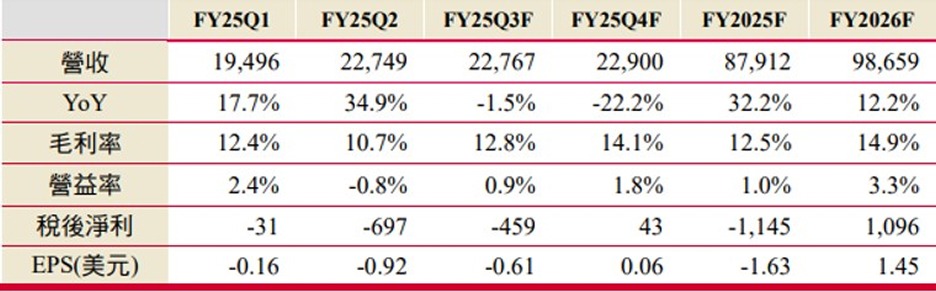

波音FY25Q2營運改善顯著,穩健復甦。FY25Q2(4~6月)營收為227.5億美元(YoY+35%),每股虧損為0.92美元,較去年同期顯著收斂(去年同期為-2.90美元)。主要是商用飛機交付達150架(YoY+63%),推動商用部門營收年增81%;國防太空部門與全球服務部門則穩定貢獻66/52億美元營收(YoY+10/8%)。而商用與國防部門合計接獲逾190億美元新訂單,自由現金流為-2億美元,虧損大幅改善,顯示交付循環穩定化及營運體質轉佳。

聚焦產能與交機節奏有望使營運由虧轉盈。波音營運將從FY2024的虧損漸恢復,主要原因為:1)部門業務營業利益率轉佳:國防部門營業利益率由去年同期-15.2%回升至1.7%,反映專案執行改善與費用控制到位,商用機部門的營業虧損也逐步減少,預估長期將回到歷史區間、上修FY25起營益率至1.3%。

2)商用機交付機數逐漸回穩:6月飛機交付量創下18個月最高且737 MAX月產能已達38架,公司表示近期向FAA提出月產能限制提升至42架的申請,有望更進一步提升交付量回到2023年水準,而787產線也提升至7架,777新機型也將在FY2026年通過驗證,預估FY2025/2026商用機部門營收為403/533億美元。

3)訂單能見度高:FY25Q2在手訂單為6,190億美元,其中商用機佔5,220億美元,約為未來7~8年的產能,且近年因關稅談判使各國購入商用飛機而有利於波音在手訂單的延續。

表:波音營運概況

資料來源:Bloomberg、CMoney