美股投資

特色服務

不需天天看盤 行情波動也能輕鬆卡位——如何用美股e指存聰明買美股

2025/04/10

AI運算需求快速推升晶片與架構授權市場規模,但企業間的發展節奏與產品競爭力已逐漸分歧。有些廠商積極布局資料中心、汽車與物聯網,強化多元營收結構;也有廠商仍深陷轉型陣痛,短期獲利承壓。本篇將持續整理多檔「AI晶片與運算架構供應商」美股最新財報,協助你掌握AI晶片與運算架構產業的成長趨勢與風險訊號。

文章目錄,點選你想看的段落:

英特爾(INTC)聚焦節點升級,然公司短期仍將處於轉型陣痛期

安謀(ARM)上季財報表現平淡,聚焦AI、CSS與資料中心滲透率

高通(QCOM)多元化策略持續發酵,短期手機業務疲弱不利於公司營運

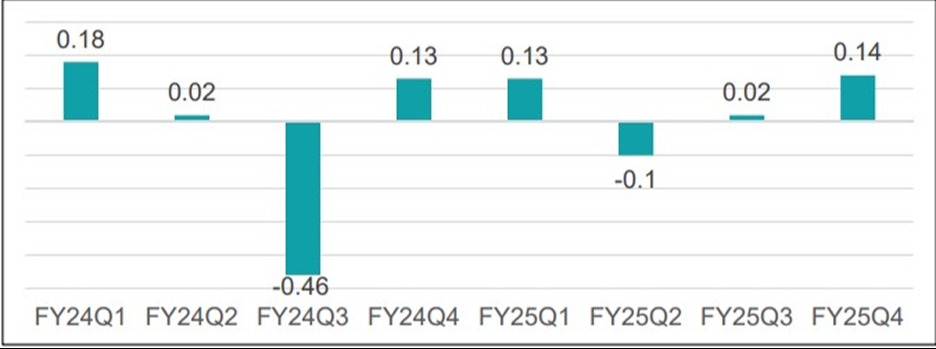

英特爾FY25Q2營收129億美元(YoY+0.2%),優於市場預期;惟受約10億美元的非現金減損與一次性成本影響,Non-GAAP EPS為-0.10美元,轉盈為虧。若排除該費用,可回升至0.1美元。

其中,客戶運算與資料中心與AI部門表現亮眼,營收分別為77億美元(QoQ+3%、YoY+6%)與39億美元(QoQ-5%、YoY+4%),因應客戶提前拉貨與Xeon 6的持續放量,而公司正處於轉型期,縮減資本支出及人力成本以改善成本結構、聚焦14A製程,雖有利長期代工業務,但短期受18A新產品初期高成本本與市占競爭影響,毛利率承壓。

基於客戶拉貨,帶動FY25Q2營收表現亮眼,惟短期獲利仍受一次性重組成本壓抑,需待18A節點新產品放量與成本結構改善後,獲利動能才可回升,長期策略投入新製程研發則正向看待。

圖:英特爾近八季EPS概況

資料來源:Bloomberg、CMoney、玉山投顧(2025/07)

安謀上季財報表現平淡,FY26Q營收10.5億美元(YoY+12%),優於市場預期;Royalty營收5.9億美元(YoY+25%),受惠於旗艦手機採用Arm9與CSS(Comput Systems)架構和資料中心推論需求的擴張,並在汽車與物聯網領域持續增長;License營收4.7億美元(YoY-1%),受去年同期的高基期影響。EPS 0.35美元,符合市場預期。

本季財測略為保守,FY26Q2(7~9月)財測營收10.1~11.1億美元,中值隱含年增25%,預期授權與版稅收入與上季持平,延續資料中心動能;EPS為0.29~0.37美元,獲利展望略低於市場預期,主要受到公司持續加碼研發影響。

其中,Neoverse架構於雲端資料中心快速擴張,公司預估今年於資料中心的市佔將從去年18%躍升至接近50%,主因包含AWS Graviton、Google Axion與Microsoft Cobalt等Arm架構客製CPU啟量,並受NVIDIA Grace Blackwell全面轉向Arm CPU。

另一方面,CSS授權合約持續成長,本季簽下3筆CSS升級案,授權費率由原本的v9的5%提升至CSS的10%以上,超出原先預期,帶動ACV年增28%。雖然隨著CSS部署與手機旗艦機種換代,有望推動授權業務結構轉佳,惟短期需觀察終端手機需求與工業市場的復甦進度。

綜觀而言,看好公司v9與CSS架構的導入帶動ACV提升以及雲端服務的市占提升,惟智慧型手機與工業市場持續疲軟,使評價有所承壓。

表:安謀營運概況

資料來源:Bloomberg、CMoney

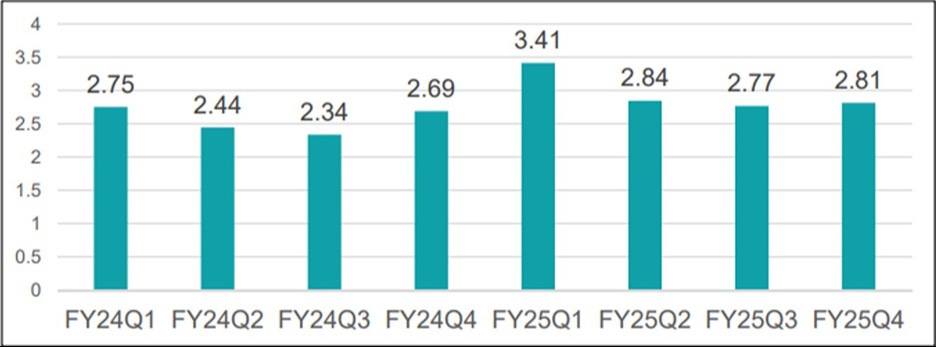

高通FY25Q3(4~6月)營收104億美元,年增10%,營業利益率30%,調整後EPS 2.77美元;各項業務表現為:核心手機業務營收達63億美元,佔公司營收61%,低於市場預期,顯示手機產業的疲弱;物聯網及汽車業務表現相對亮眼,分別為17/9.84億美元,年增24/21%。其中物聯網貢獻主要由與Meta合作的智慧眼鏡,顯示高通的多元化策略正在取得進展。

展望本季,營收區間為103~111億美元,手機營收預估季增約5%,由Snapdragon系列新產品將於9月底亮相,並由小米領先採用,帶動高階晶片出貨。汽車與物聯網業務維持強勁動能,預估FY25Q4汽車營收達10億美元,全年目望分別年增35%與20%,持續朝2029年兩者合計營收220億美元目標邁進。

且公司積極擴展資料中心業務,收購高速連接IP廠Alphawave,結合自家Oryon CPU、Hexagon NPU建構AI推論與雲端加速解決方案,預計最快FY28開始貢獻營收。

表:高通近八季EPS概況

資料來源:Bloomberg、CMoney、玉山投顧(2025/07)