美股投資

特色服務

不需天天看盤 行情波動也能輕鬆卡位——如何用美股e指存聰明買美股

2025/04/10

工業與基建產業在需求穩健的支撐下,整體營收表現接近預期,部分企業甚至上調全年展望。然而,關稅與原物料成本上升仍對獲利率構成壓力,使營業利益率普遍低於去年同期。能源與運輸相關業務維持成長,成為主要動能來源;但建設及資源領域則受到價格下滑與製造成本攀升影響,營收與獲利承壓。展望後續,成本控制與關稅變化將是左右產業獲利表現的關鍵。本篇將持續更新「工業與基建類股」美股最新財報,協助你掌握供應鏈實際營運成果與潛在風險。

文章目錄,點選你想看的段落:

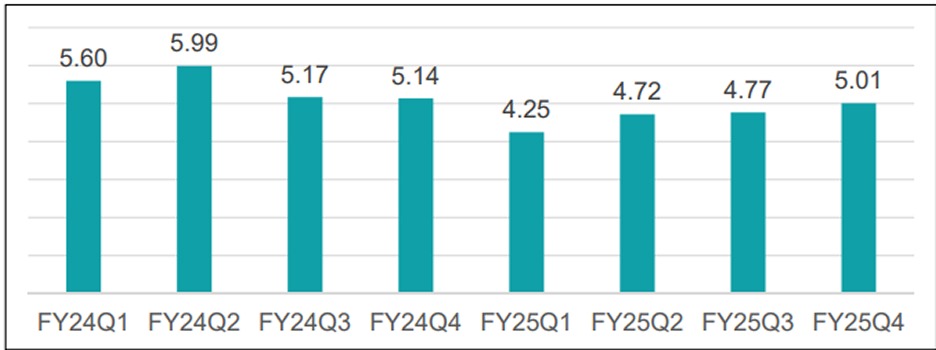

開拓重工FY25Q2營收為166億美元,年減1%,略低於市場預期,主要受到售價下跌影響約4.14億美元,但部分由銷量增加所抵銷;終端用戶設備需求仍維持正向。調整後營業利益率為17.6%,較去年同期的22.4%明顯下滑,主因為美中關稅影響及商品成本上升所致。調整後每股盈餘為4.72美元,反映營運槓桿壓力與關稅干擾。能源與運輸部門營收年增7%,成為主要成長動能;而建設與資源產業部門則因價格與製造成本上升影響,營收與獲利雙雙下滑。

公司上修FY2025營收展望,預估將較FY2024年略為成長,優於先前持平預期,惟關稅影響仍為成本主要變數。預估全年淨新增關稅成本約13~15億美元,將使全年調整後營業利益率落於目標區間下緣(18~22%),若排除關稅影響則可達區間上緣。而FY25Q3則預期營收將溫和年增,但關稅仍將帶來約4~5億美元的成本壓力,使調整後營業利益率較去年同期下滑。

圖:開拓重工近八季EPS概況

資料來源:Bloomberg、CMoney、玉山證券(2025/08)