美股投資

特色服務

不需天天看盤 行情波動也能輕鬆卡位——如何用美股e指存聰明買美股

2025/04/10

媒體與娛樂產業在財報中呈現分化格局,數位訂閱與實體體驗業務持續帶動營收成長,但傳統電視與內容授權動能依舊疲弱,票房表現亦不及預期。雖有企業上調全年財測,體育與主題體驗業務成為亮點,然而展望仍趨保守,反映市場對結構轉型與成本投入的審慎態度。本篇將持續更新「媒體與娛樂產業」美股最新財報,協助你掌握實際營運成果與潛在風險。

文章目錄,點選你想看的段落:

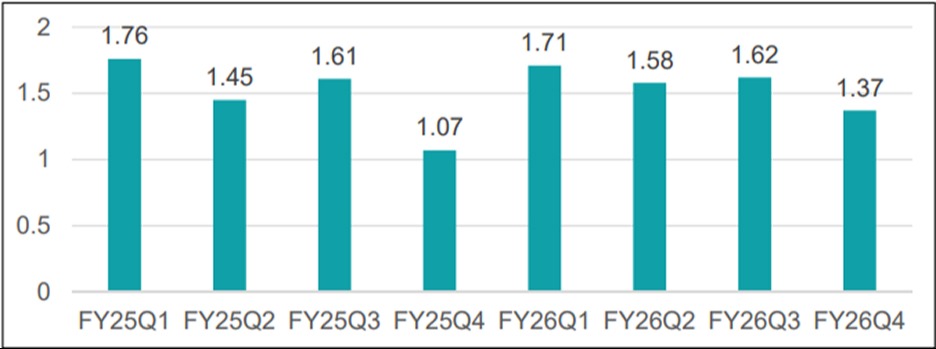

迪士尼FY25Q3(4~6月)營收236.5億美元,略低於市場預期,但營業利益45.8億美元(YoY+8%),EPS 1.61美元,優於市場預期的1.45美元。其中娛樂部門營收107億美元(YoY+1%),DTC(Director-to-Consumer)受訂閱用戶增加而年增6%,但被有線電視業務年減15%、內容銷售許可業務僅年增7%而抵銷。體驗部門營收90.9億美元(YoY+8%),受惠樂園入園人數增加、消費增加、旅客遊輪天數與入住客房數增加。

FY2025財測營業利益為(1)娛樂年增雙位數,其中DTC增加約13億美元;(2)體驗年增8%,其中包含Disney Cruise Line開幕支出約1.85億美元;(3)體育年增18%。FY2025財測EPS自5.75美元上修至5.85美元,優於市場預期。另宣布其ESPN部門授予NFL 10%股份,並接管NFL網路、NFL RedZone與NFL Fantasy後整合至其平台中,同時獲得每年額外三場NFL比賽轉播權。綜觀而言,因有線電視業務持續疲軟、電影票房不如預期,以及公司財測上修幅度較為保守,市場分析師平均目標價135美元。

圖:迪士尼近八季EPS概況

資料來源:Bloomberg、CMoney、迪士尼