美股投資

特色服務

不需天天看盤 行情波動也能輕鬆卡位——如何用美股e指存聰明買美股

2025/04/10

隨著全球零售持續數位化,電商與數位商務平台已成為品牌與消費者連結的核心管道。這類企業透過雲端架構、行動支付、數據分析及行銷工具,為商家提供完整的線上開店、物流與客戶管理解決方案。財報表現往往受消費者支出動能、跨境交易趨勢、平台商戶數與交易總額影響。近年生成式 AI 與行動購物滲透率的提升,進一步改變了平台的產品功能與商戶營運模式。本篇將持續更新「電商與數位商務平台」美股最新財報,協助你掌握供應鏈實際營運成果與潛在風險。

文章目錄,點選你想看的段落:

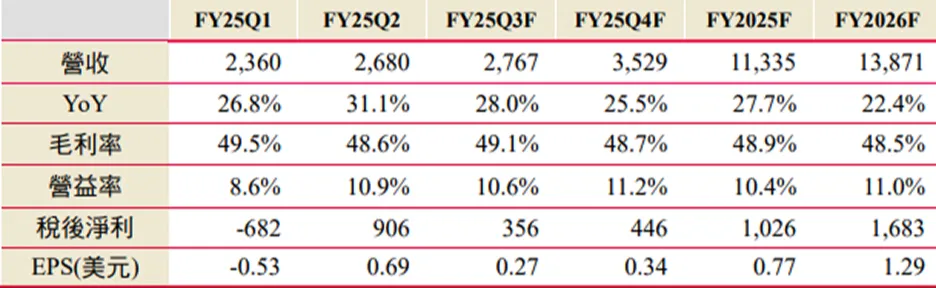

Shopify上季財報遠優於市場預期。 2SQ2營收26.8億美元(YoY+31%)、營業利益2.91億美元(YoY+21%)、EPS 0.69美元。上季商品交易總額(GMV)878.4億美元(YoY+31%),各地區GMV皆成長,主要由北美推動,即使公司觀察到許多商家因關稅影響而調高售價,美國需求仍不減反升,另歐洲也年增高達42%,反映公司擁有跨產業、跨國的龐大商家基礎,得以在關稅影響下保持韌性。上季商家解決方案營收年增37%,受惠Shopify Payments與物流方案使用率提升;訂閱解決方案營收年增17%,由月經常收入(MRR)年增9%與升級功能成長推動,展現訂閱業務穩定性。

看好公司擅長透過觀察大環境與產業趨勢、商家面臨之困難與對應的需求,從中尋求商機,並提供解決方案如Agentic Commerce:由AI主動替商家執行、優化和推動商業活動;於Shopify Payment推出USDC穩定幣支付選項,進而穩定其訂閱方案訂價能力,降低未來市場競爭壓力。

Shopify財測優於市場標準預期,大型企業合作機會浮現。25Q3財測營收年增25~29%(市場預期21.5%)、毛利年增20~24%、費用率38~39%,自由現金流利潤率為15%。公司對於關稅的觀察與其亞馬遜、eBay近期法說會言論一致,評估大幅調高財測的原因並非因關稅提前消費,可能將有大型企業合作機會,預估2026年營收為138.71億美元(YoY+22%)。

表:shopify營運概況,單位為百萬美元