美股投資

特色服務

不需天天看盤 行情波動也能輕鬆卡位——如何用美股e指存聰明買美股

2025/04/10

隨著生成式AI與雲端運算需求不斷升溫,全球對高效能運算晶片的需求持續飆升,輝達無疑站在這波浪潮的最前端。最新公布的FY26Q2財報不僅展現資料中心業務的強勁動能,也釋放出對未來產品線與市場機會的展望。從GB200的廣泛採用到Rubin平台的量產計畫,再到長期高達數兆美元的AI基礎設施投資,輝達的營運與技術佈局,持續牽動市場目光與資金流向。

文章目錄,點選你想看的段落:

輝達(NVDA)AI資料中心運算的晶片需求強勁 財報略優於預期

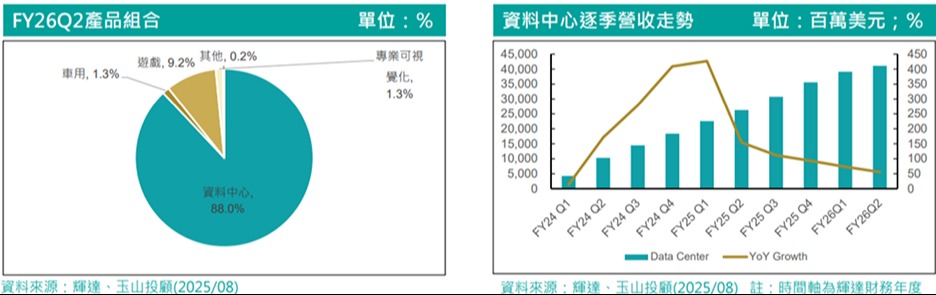

輝達FY26Q2(5~7月)營收467億美元(季增6%、年增56%)、調整後毛利率72.7%、EPS 1.08美元,略優於市場預期,其中H20在非中國銷售金額為6.5億美元,中國地區雖出口許可證已頒發但仍未對營收貢獻。

就輝達產品組合來看,資料中心營收411億美元(季增5%,年增56%),受惠於GB200受廣泛採用及H系列產品出貨增加;遊戲營收43億美元(年增49%);專業可視覺化營收6.01億美元(年增32%);車用晶片營收5.86億美元(年增69%),主要為自動駕駛解決方案的成長。

輝達本季財測方面,FY26Q3(8~10月)營收中值540億美元(年增50%),並不包含H20的銷售,若順利出貨給中國則可貢獻約20~50億美元;毛利率季增0.8ppt至73.5%,符合市場預期。

另一方面,GB300已開始生產,將於FY26H2量產,新產品Rubin平台維持原本計劃於FY2027實現量產計畫;使得投資人關注焦點將逐漸從GB300的進展轉向留意明年Rubin的發展。面對日益激烈的ASIC競爭,Rubin的進度將成為市場後續追蹤輝達營運的關鍵。而市場預估,明年Rubin出貨櫃數為6千櫃,GB出貨櫃數爲4萬4千櫃。

未來動能上,持續看好GB300與GB200銜接順利,Rubin如期於FY2027接手;網路業務已從FY26Q1的49.6億美元提升至72.5億美元,顯示輝達在Scale-up、Scale-out與Scale Across三大方案中採用度提升;歐盟計劃投資200億美元來建立AI超級工廠,也預期未來五年全球將有35兆的AI基礎設施機會,而在一個千兆瓦的數據中心中,輝達可獲取35%的貢獻,帶動訂單的延續,預估FY2027資料中心營收約2,368億美元(年增30%)。

值得注意的是,隨ASIC產品陸續推出,輝達仍可維持競爭地位。目前GB300或Vera Rubin的效能數據及軟硬體的整合上仍具優勢,以及公司提到GPU與ASIC相比的優勢在於GPU能提供更有彈性的運用並非常重單一區域,以及隨AI基礎建設帶動電力需求下,GPU能提供更卓越的能源效率,故FY2027年輝達地位還是難以撼動,市場未來將持續關注在產品的進展以及獲利表現。