日股投資

日本股市20年浮沉:這次真的不同了嗎?

2025/03/11

10月4日,高市早苗在自民黨總裁選舉中勝出,預計成為日本首位女性首相。此一政治轉折凸顯保守主義回潮,也為日本經濟政策方向帶來重大變化。高市延續安倍經濟學的基調,主張積極財政與寬鬆貨幣,並將經濟安全與國防視為核心。短期,擴張政策有助支撐名目成長,但長期將加重債務與通膨壓力。本文即帶領讀者一探日本政治、經濟與股市可能的變革。(以下文章資訊整理自玉山投顧)

文章目錄,點選你想看的段落:

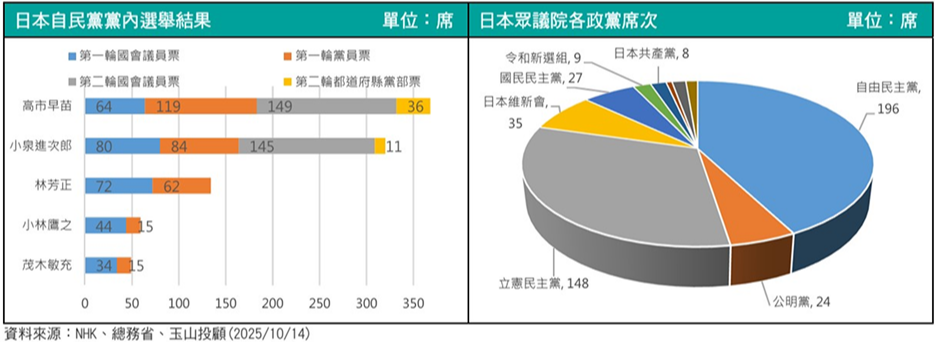

總裁選舉中,她在第一輪黨員投票中取得近八成支持,迫使原本偏向小泉進次郎的國會議員轉向,最終逆轉勝出。國會層面,去年參議院選舉後,自民黨失去過半席次。公明黨近期退出執政聯盟,使高市必須尋求跨黨派合作爭取議會過半席次。這將導致政策組合更具短期選民導向,並非長期財政重建。整體政治不確定性上升,提前解散眾議院的可能性增加,成為政局最大風險。

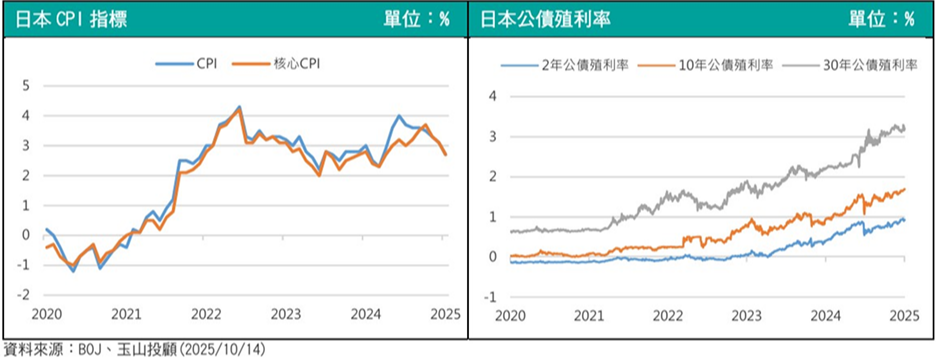

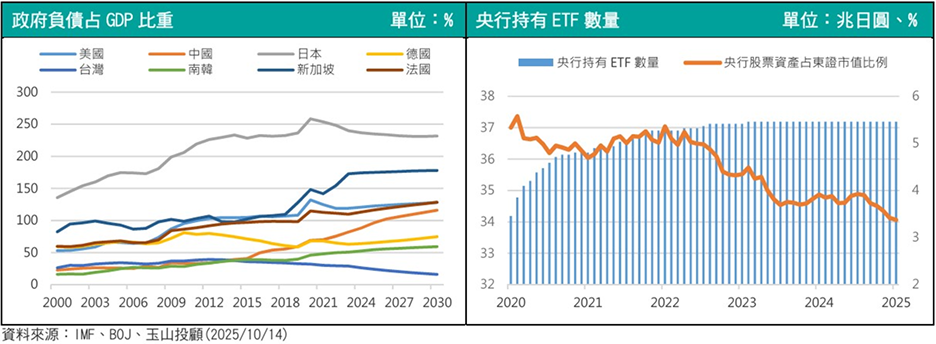

高市明確提出「成長優先」,主張擴張性財政以支撐內需與戰略產業。2024年,日本政府公共債務已達GDP的236%。高市計畫在短期透過廢止汽油暫定稅率、降低食品消費稅與現金性補貼,支撐家庭實質所得。2025年上半年,家庭消費年增率僅0.8%,需求回升偏弱,短期措施有望支撐。中長期,她將擴大對半導體、AI、能源與核能等領域的投資。然而,若名目增速無法長期跑贏長端國債利率(目前30 年期殖利率已突破 3%),財政擴張可能加劇債務永續性疑慮,並推高期限溢價。

高市在貨幣政策上傾向維持寬鬆,雖然表面尊重日銀獨立性,但實際言行顯示對升息持保留。2025年8月,日本CPI年增2.7%,核心CPI 2.7%。名目薪資年增1.5%,但實質薪資為-1.4%。在此背景下,若日銀因政治壓力放緩升息,實質利率將維持-1.1%,對股市與出口有利,但加重進口成本,推升通膨粘性。若通膨突破 3%,日銀恐加快正常化,屆時長端利率飆升將衝擊國債市場。同時,日銀已於近期開始處分部分ETF 與J-REIT,象徵政策逐步回歸正常化。若財政與貨幣方向出現衝突,將加大市場波動。

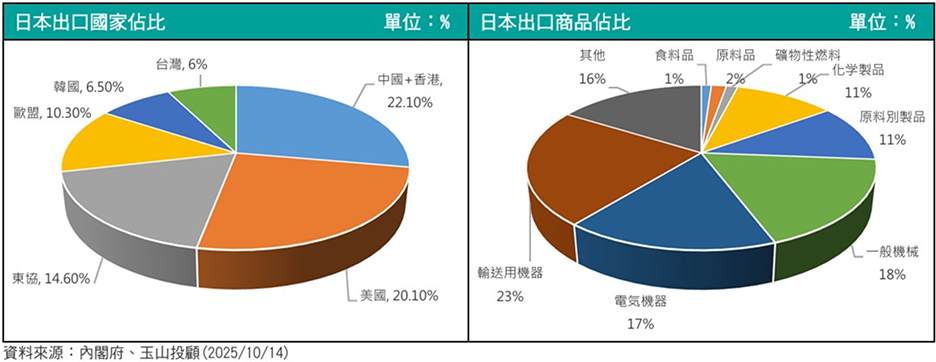

高市將經濟安全與外交政策緊密結合。在2024年,中港地區及美國佔日本出口比重四成以上,若美國在川普政府下進一步加徵關稅,汽車(佔日本出口 16%)將首當其衝。對中國,高市維持高度防範,推動稀土等戰略資源國內開發,並限制敏感技術外資收購。她同時強調擴大CPTPP與RCEP的合作,以分散風險並強化東南亞市場。在安全層面,高市屬於修憲派,支持強化自衛隊角色與逐步提高防衛支出,目前國防預算已達GDP的1.3%,若進一步上調,將推升財政壓力,但對軍工產業則形成正向刺激。

高市政策聚焦於戰略產業強化,她計畫加大對AI、量子與能源轉型的投資,藉以提升潛在成長率。然而,勞動力結構仍具挑戰。2024年底日本總人口降至1.235億,勞動人口每年減少約50 萬人,老年人口比率高達29%,整體勞動力不足限制長期成長潛能。高市選擇透過提高薪資與自動化技術因應,但對移民仍持保守態度,結構性缺口恐怕難以填補。能源方面,她主張「核能回歸」與次世代核研發,並同時擴大再生能源投資,以降低對進口能源的依賴。目前日本能源自給率僅約12%,在地緣政治風險下,能源政策成為日本經濟穩定的重點之一。

高市政權面臨的風險主要集中在三方面:第一,財政與債務:債務比率高達GDP的236%,若長端殖利率突破2.5%以上,將推升利息支出壓力。第二,通膨與政策矛盾:若財政刺激與寬鬆貨幣並行,通膨可能升至3%以上,屆時日銀被迫升息,財政操作將受限。第三,外部環境:美國貿易政策與中日關係將決定出口走向,若汽車或電子遭加徵關稅,將直接拖累GDP成長。

高市早苗的政策以積極財政與偏好偏鴿貨幣政策支撐經濟,並同時推動戰略產業投資。短期內,這將提升內需與企業信心,支撐名目GDP成長,股市亦受益。然而,長期挑戰並未消失:人口老化、債務高企與通膨粘性,將限制政策持續性。後續仍需重點觀察兩個指標:第一,名目成長率 vs 國債利率;第二,通膨是否突破3%。這將決定高市早苗執政的任期長短。