ETF

總經盤勢

日本股市擺脫失落30年? 3檔ETF把握半導體、商社、高股息趨勢

2024/08/28

企業獲利能力提升、資本市場改革,以及全球供應鏈重組帶來的結構性機會,正為日股注入新的活力,邁向新一輪成長周期,日本股市的代表性指標:日經225指數與東證指數於2024年相繼創下新高,象徵著市場信心的回歸,也讓日本股市再度成為國際資本的關注焦點。日股往昔的沉澱已凝煉為今日的蒸騰行情,而未來的機遇悄然浮現——本文簡要回顧日股的成長歷程,並剖析日股做了哪些變革,帶你洞悉這場機會與風險並存的契機。

<玉山證券全台領先提供日股報價,投資日股就看E-Trader APP!>

國際股市近年勢頭強勁,當中又以日股表現尤為投資人驚嘆,原因無它:日經225指數於2024年正式突破1989年的高點,打破高懸30年的歷史紀錄。日經225指數在2023年飆漲28%,行情罕見,世所矚目。後幾經盤整,多方勢頭再於2024年點火,日經225指數最高觸及42,462.77點。儘管指數一度受日本鷹派利率決策影響而急挫,但總算站穩腳步,全年勁升約19%,表現不俗。

資料來源:Tradingview

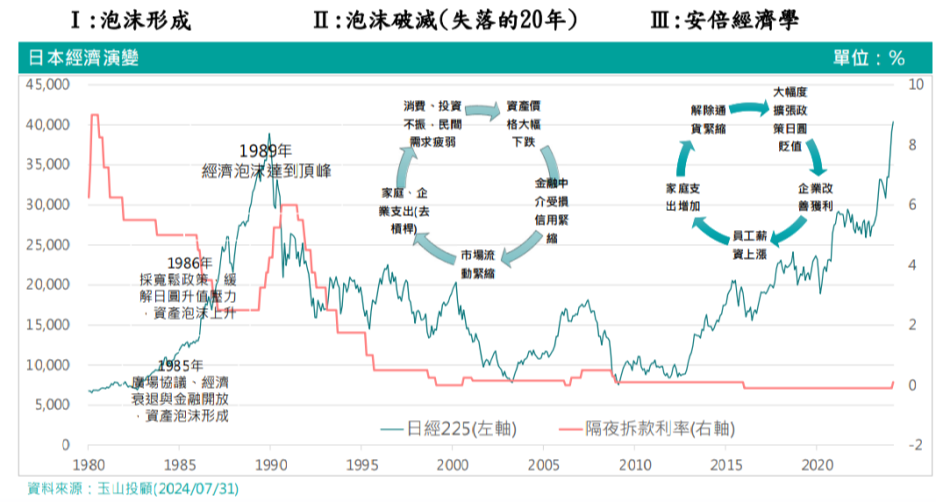

在全球資本市場的浪潮中,日股這一波強勢表現,可說是歷經漫長潛伏,才終走上檯面。從上世紀末的繁華,到後來的經濟泥淖,日股走過了泡沫形成、泡沫破滅及安倍經濟學三個關鍵時刻。

在二戰後,日本進入經濟重建期,雖幾度波折,但仍順利進入高附加價值的經濟轉型。在1985年廣場協議後,日圓升值、金融市場開放,讓資產價格強勢飆升,日股行情勢不可擋,卻也因此形成了經濟泡沫。

隨後,為抑制市場無節制的發展,日本央行決議在1989年進行緊縮政策,並對土地融資進行管制。然而,積極的升息舉措使日本股市及房市面臨不可承受之重,泡沫擴張無以為繼,就此破滅。伴隨而來的是市場流動性縮減、金融機構首當其衝,並蔓延至各大產業,日本經濟就此一蹶不振。

直到2012年,轉機總算萌生。安倍政府於該任期開始推行擴張性貨幣政策、財政刺激與結構性改革,並讓日圓貶值,改善企業獲利,帶動日本薪資成長與家庭消費回升。同時,日本央行進場買股,做為日股最大後盾,穩定股價表現。

財政、貨幣政策效果兩相疊加,日本經濟緩步邁向復甦,日股也隨之攀升,過去20年的頹勢似乎正走向終章。

「所以,日股真的不一樣了嗎?」不少投資人不禁好奇這股動能是日股恢復往日榮光的開端,還是僅僅為短暫資金所趨動的甜美幻象?答案或許可以從近年日本市場數項變化中看出端倪。

為擺脫沉痾景況,日本政府於近年進行一系列市場結構性改革,包括放寬勞動法規和引入更靈活的工作制度,並推出一系列財政刺激政策如增加公共投資、減稅等。

與此同時,企業獲利開始加速透過工資回流至經濟體系,形成良性循環。投研機構評估若日本員工薪資每增加一個百分點,通膨率就可提升0.5個百分點,因此日本的薪資成長將可溫和帶動通膨。

而隨著通膨逐漸由國內經濟帶動,日本央行可能在2025年年底達成1%的政策利率與2%的目標通膨,標誌著日本經濟有望扭轉通縮環境。

圖:IMF預估日本2025年經濟成長率可重回1字頭來到1.1%

|

年分 |

實質GDP成長率(%) |

|

2025預估 |

1.1 |

|

2024 |

0.3 |

|

2023 |

1.7 |

|

2022 |

1.2 |

|

2021 |

2.7 |

|

2020 |

-4.2 |

資料來源:IMF

東京證券交易所從交易制度著手,於2022年將東證一部、東證二部、JASDAQ和Mothers四個市場重整為 Prime、Standard、Growth三個市場,更清楚地劃分各市場的上市公司條件。其中Prime市場因接收了東證一部八成以上的企業,成了日後觀察大型日企股價表現的主要板塊。

另一方面,東京證交所也誓言掃除日企不重視股東權益、股價偏低的形象,甚至形塑出「不達標準則下市」的嚴厲氛圍,促使企業積極回購股票或發放股利,以提振股價,拉動股價淨值比。

若與台、美等其他主要股市比較,日股現行評價便宜許多,未來在每股獲利持續成長、現金股利增加等趨勢作為基礎下,日股評價或有更大的重估空間,而這也是目前多數研調機構看好日股的主要理由之一。

圖:東證一部改版前概況

|

項目 |

數值 |

|

每股淨利 |

94.32日圓 |

|

現金殖利率 |

1.74% |

|

股價淨值比 |

1.2倍 |

資料來源:JPX (統計時間2021年)

圖:Prime市場概況

|

項目 |

數值 |

|

每股淨利 |

161.79日圓 |

|

現金殖利率 |

2.26% |

|

股價淨值比 |

1.2倍 |

資料來源:JPX(統計時間2024年)

從股東結構觀之,日股也有不同以往的變化。新版個人儲蓄帳戶(NISA)近年正式上路,提升日本股民可投資額度和免稅年限,有效增加買進日股的意願,讓日本股市的2023年度個人股東人數較前一年度增加462萬人、年增7%,達到7,445萬人,刷新歷史新紀錄,為日股一波活水。

圖:日股個人股東人數

|

年度 |

個人股東人數(萬) |

|

2023 |

7,445 |

|

2022 |

6,982 |

|

2021 |

6,460 |

|

2020 |

5,981 |

資料來源:JPX

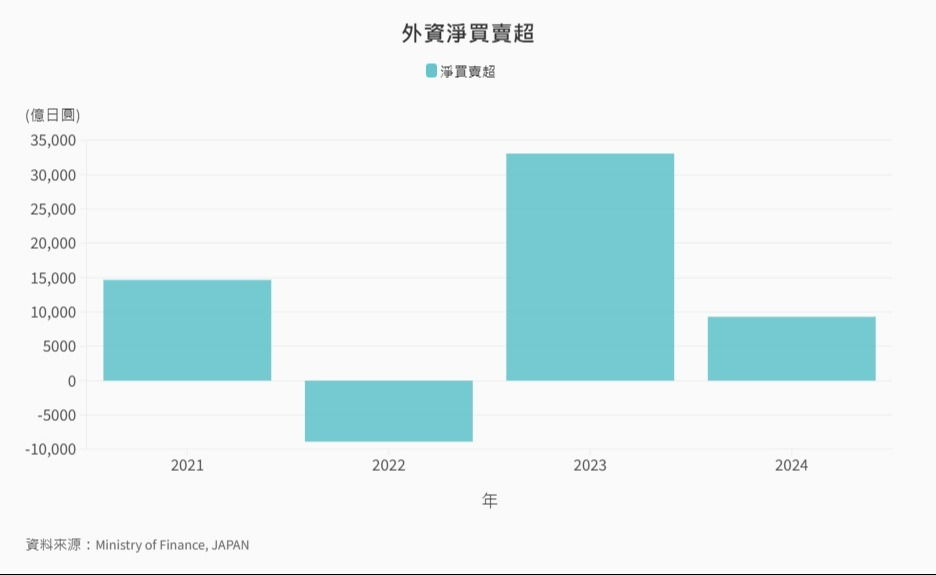

以價值投資著稱的股神華倫巴菲特為首的國際資金則早已用腳投票,在2019年起展開布局。統計自新冠肺炎疫情之後,外資淨買超日股的年度多於賣超年度;顯然,日股已是國際投資人資產配置重要的一環。

值得留意的是,股神對日股的期許不止步於此,在最新一期的致股東信件中,巴菲特再次強調將會持續加碼投資估值尚低的日本五大商社,並長期持有。此舉明白地說明了日股的好,更拉抬了日本企業的能見度。

日本股市發展至今,已然來到了轉型的關鍵時刻,投資人對於這個市場的未來多持正面態度。但,樂觀中也藏著不容忽視的風險。眼下日本對內仍受制於人口高齡化與低出生率所導致的勞動力萎縮,又其高額國債依舊壓縮財政政策彈性;對外則面臨美國聯準會的貨幣政策變動、地緣政治衝突加劇以及中國經濟放緩等障礙。綜觀來看,日本是否可以完全脫離過去20年景氣低迷的陰霾,恐怕還需要時間證明。

然而,可以確定的是,如同日本武士在面對困難時秉持著紀律和勇氣一般,日本政府與企業不畏險阻,革故鼎新,不斷調整與優化市場結構,積極對接國際資本,為日本迎來經濟體質煥發生機的可能性,也讓日股的投資價值愈發受到關注,創造更多想像空間。

<玉山證券全台領先提供日股報價,投資日股就看E-Trader APP!>