投資入門

總經盤勢

為何各國央行都重視?見微知著的CPI指數全解析!

2023/11/08

美國勞工部公布最新6月消費者物價指數(CPI),年增3.5%,較市場預期大幅下滑,甚至在連續5個月升溫下,終於降溫,也打開了聯準會(Fed)因為通膨延燒從升息轉為暫緩的可能,同時帶動昨日美股四大指數收紅。物價上漲動能趨緩,是否能提高聯準會未來的政策彈性?進而為下跌的盤勢畫下休止符,整理以下分析。

重點段落直接點擊:

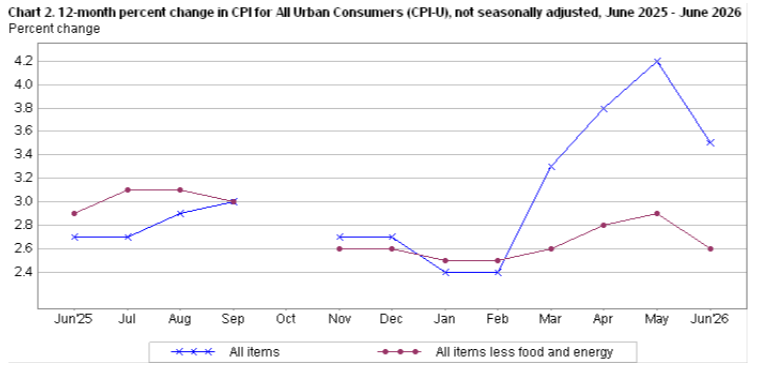

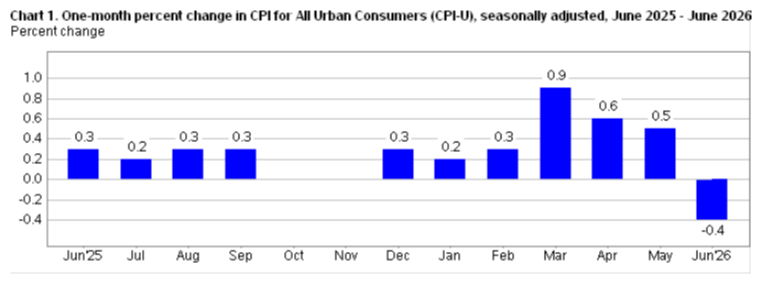

1.通膨數據明顯回落:

資料來源:美國勞工部

資料來源:美國勞工部

2. 降溫兩大主因:能源與住房

資料來源:玉山投顧整理(2026/07/15)

3. 通膨改善的全面性:

通膨降溫不再僅限於商品類別,而是逐步擴散至過去最具黏著性的服務價格(核心服務價格月增率持平 0.0%)。

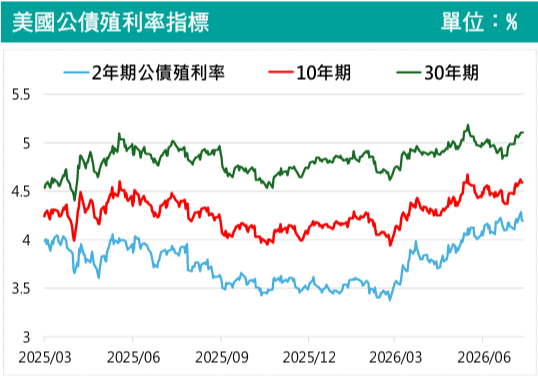

4. 債市反應:

CPI公布後,美國10年期公債殖利率一度下滑。然而,隨後受到油價上漲及中東地緣政治風險影響,最終仍收在4.58%。

資料來源:玉山投顧整理(2026/07/15)

1.聯準會升息稍等,政策彈性增加:

先前市場最擔心的「通膨黏著性」主要來自住房與核心服務。6月CPI的數據意外下滑,也同步顯示這兩大頑強因子正同步走軟,將給了Fed極大的底氣。

但目前美伊戰爭再起,油價又蠢蠢欲動,考量通膨可能又有遞延性,預期7月底的利率決策會議,仍將維持利率不變,但這份數據便為今年升息又再放慢了腳步,也為政策多了彈性空間。

2. 資產配置觀點:

6月通膨降溫理論上對債市是重大利多(利差收斂、殖利率有望下行)。但「10 年期公債殖利率在下跌後迅速回升至4.58%」的現象,反映出市場依然對「風險」保持警惕(如美伊衝突、油價潛在反彈)。這意味著債市短期內可能呈現「通膨降溫利多」與「地緣政治原油風險」的拉鋸戰。

隨通膨確定重回下降軌道,債券價格中長線具備上行空間。通膨放緩且經濟未陷入深度衰退,對科技股及成長股而言是理想的總體經濟背景。

若對美國6月最新CPI註解,那便是「通膨警報基本解除,但地緣政治仍是最後的變數。」

本次CPI繳出了一份超乎預期的成績單,不僅數據全面降溫,更攻破過去最難纏的「住房與服務業通膨」防線。實質性地減輕了聯準會的升息壓力,並大幅提高了未來的政策彈性。

然而,投資人仍須保持警戒:地緣政治帶來的原油價格波動,正牽制著長期美債殖利率的發展空間。展望未來,中東的美伊衝突及國際油價的走勢,將是決定通膨能否順利「徹底達標」並開啟新利率循環的最後關鍵指標。

而回歸近期盤面,受籌碼及技術面走弱,盤勢陷入拉回整理,甚至代表中小型個股的櫃買指數,一度因跌破季線引發多殺多局面。外資持續賣超下,由投信內資持續撐盤,雖守穩頸線關卡,短線上仍需注意風險,切勿過多槓桿。台股若能經過融資浮額清洗,維持率持續下修下,且在盤勢量能漸漸回溫,站回短期均線後再放大資金操作,會是短線較可行辦法,否則目前量縮站回5日均線,僅可說是盤勢暫時止跌。上方仍有空方壓力待克服,切勿再行追高,後續以盤代整,持續把握基本面佳個股,稍等技術面及籌碼面重新轉強,會有較大利潤空間機會。

<行情震盪,可考慮透過玉山證券的定期定額產品台股e指存分散進場次數,進行穩健投資。目前玉山證券定期存股專屬平台「台股e指存」日日皆可存股,並且新增「技術指標KD、RSI、均線黃金時機自動存股」功能,讓投資人能夠以更多元方式進行長期投資。>

是什麼?與CPI差異為何?")