美股投資

特色服務

不需天天看盤 行情波動也能輕鬆卡位——如何用美股e指存聰明買美股

2025/04/10

美國過去數十年歷經大通膨、大溫和、長期停滯等結構轉折,現今,為了解決貿易逆差、債務膨脹與美元強勢等問題,美國進入了經濟結構重塑的新階段。短期內,儘管通膨數據支持貨幣政策轉向寬鬆,但政治不確定性與外部衝擊讓投資人難以樂觀,情勢正處於一場充滿矛盾訊號的過渡時期。本文將從美國經濟成長動能、貿易結構、政策風險與利率等面向,簡要概述2025年下半年美國經濟可能面臨的關鍵轉折,協助投資人釐清變局下的判斷方向。

文章目錄

點選你想看的段落:

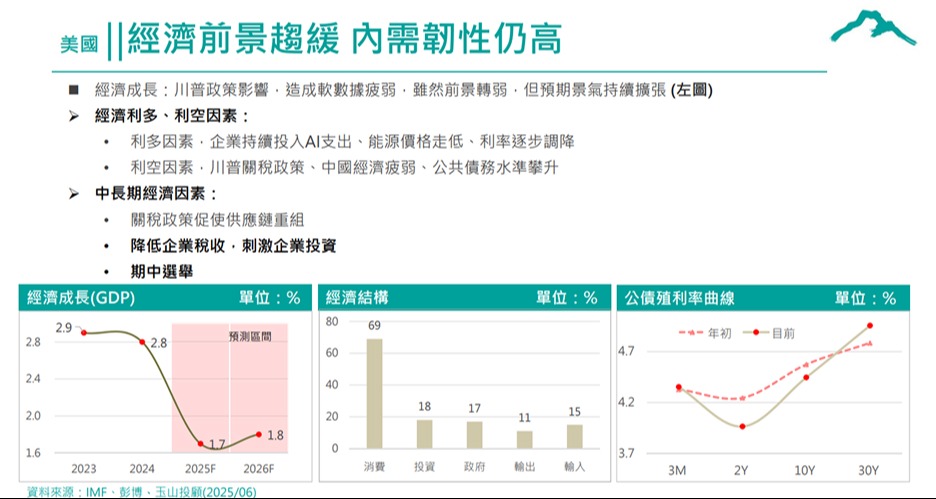

根據研調機構預估,美國GDP成長率自2023年的2.9%下降至2024年的2.0%,並將進一步放緩至2025年與2026年的1.7%、1.8%。整體成長趨勢顯示經濟正逐步進入預期放緩區間。

在利率環境方面,短年期公債利率低於年初水準,長債殖利率則顯著走升,30年期公債殖利率高於年初。這反映出市場對未來通膨與利率長期走勢的調整預期,亦可能與川普重返政壇的政策不確定性、債務水準攀升及中國經濟疲弱等利空有關。

整體而言,儘管經濟增速放緩,但因企業持續投入AI、能源價格走低、利率逐步調降等因素仍對經濟形成支撐,加上中長期若實施減稅、推動供應鏈重組與激勵企業投資,還是可為經濟帶來動能。

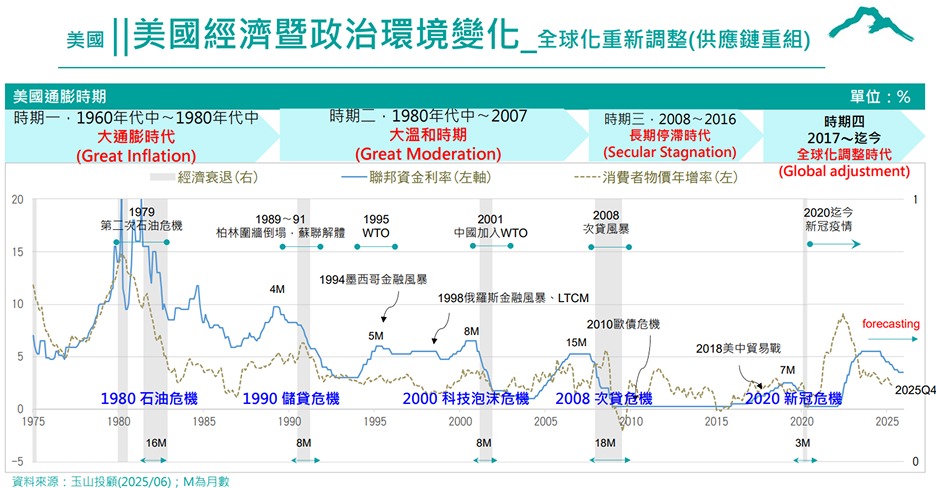

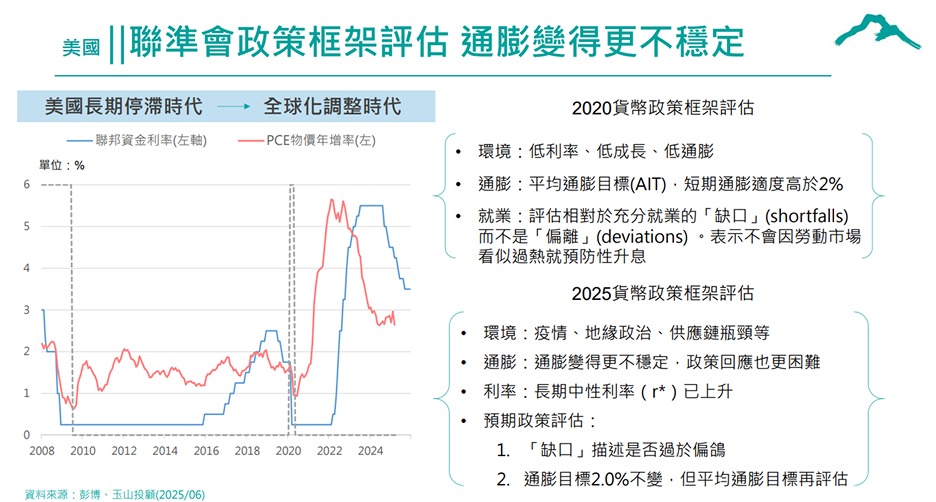

回顧1975年至2025年美國經濟與政治環境的長期演變,根據不同時期的通膨與利率特徵,可以劃分為四個主要階段:1960年代中至1980年代中的大通膨時代、1980年代中至2007年的大溫和時期,2008至2016年的長期停滯時代,以及2017年至今的全球化調整時代。綜觀來說,美國經濟歷經數次重大危機與轉折,政策環境也隨之出現周期性變動;此時此刻,可以說美國經濟已然進入了結構性調整的新階段。

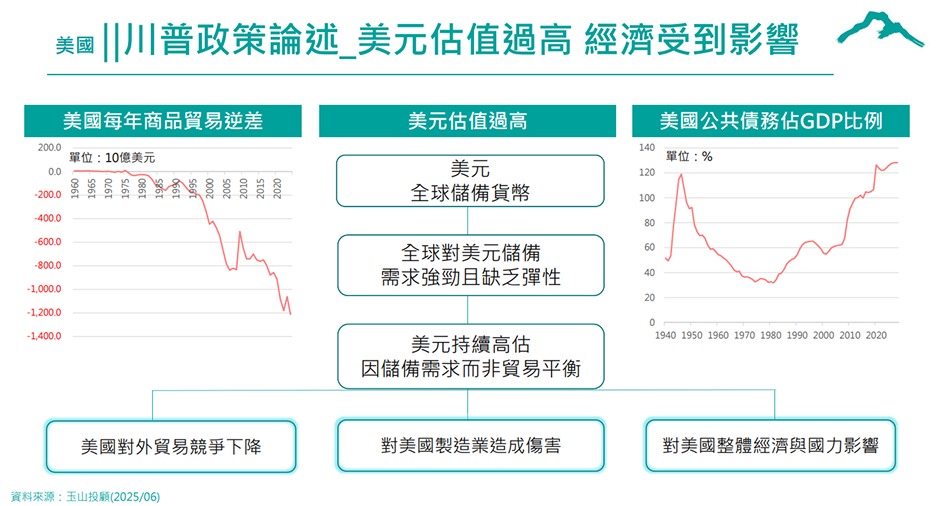

美國商品貿易逆差持續擴大、美元估值過高,以及公共債務攀升等因素交織下,美國對外貿易競爭下降、對美國製造業造成傷害,影響美國經濟與影響力,而川普政府的貿易與匯率政策正是針對這些結構問題進行反思與調整。

川普關稅政策雖與歷史法案類似地引發保護主義抬頭,但所處時代與全球化架構已全然不同,對貿易、供應鏈與通膨的潛在影響更為深遠且難以預測。

.jpg)

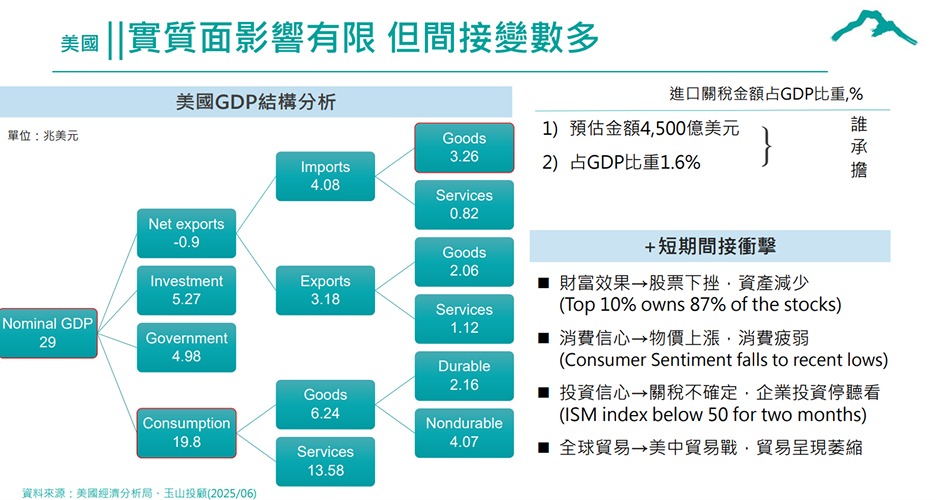

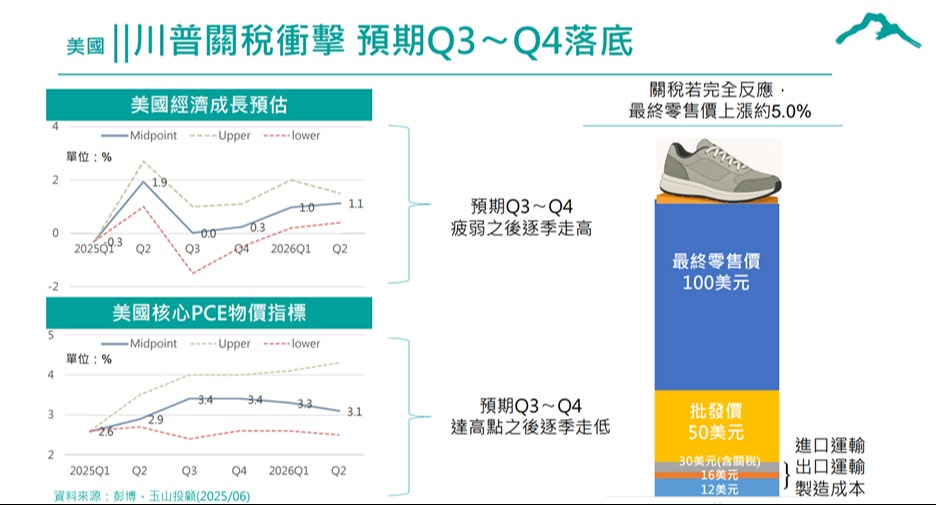

針對川普提出的新關稅政策,預估將對4,500億美元進口商品課稅,占GDP比重約為1.6%。雖實質衝擊有限,但對美國財富、消費信心下降、投資信心不穩、全球貿易失衡等間接影響不可忽視。

若評估川普關稅政策可能對美國經濟與物價帶來的影響,預計會使美國經濟在2025年下半年出現一波放緩,並推升短期通膨,惟隨後市場將逐步消化政策影響,且經濟與物價也有望重回穩定軌道。

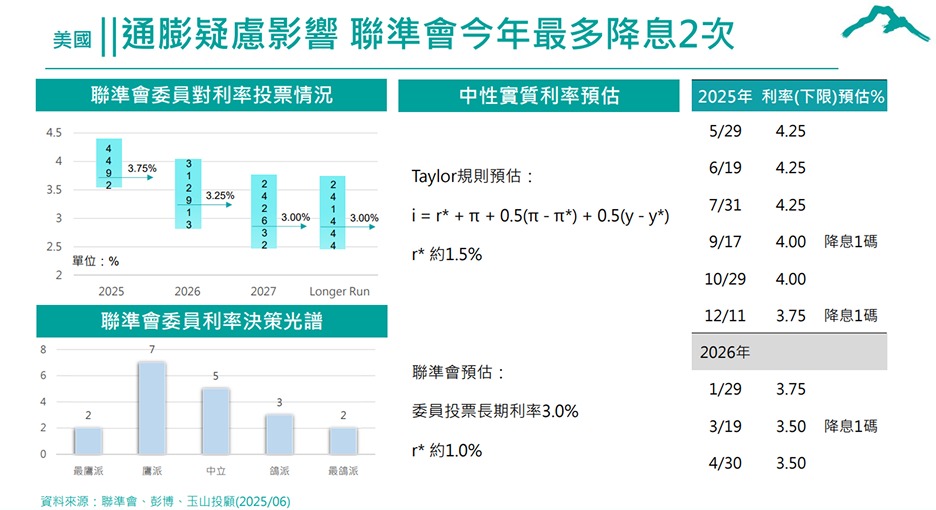

在通膨疑慮仍存的背景下,美國聯準會的利率政策在2025年內最多可能降息兩次,預期年底時的利率下限將降至3.75%。2026年初可能再降息至3.50%,顯示降息循環可能延續至明年,持續靠攏中性實質利率。

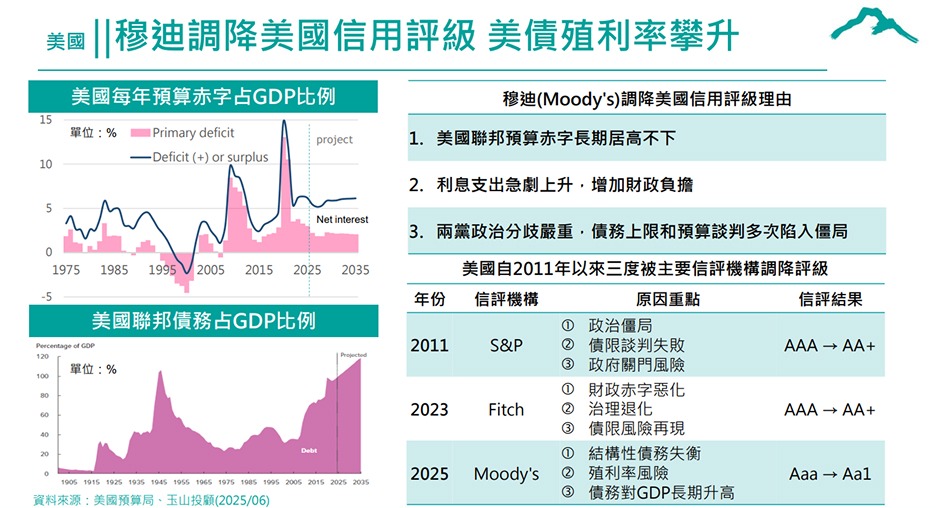

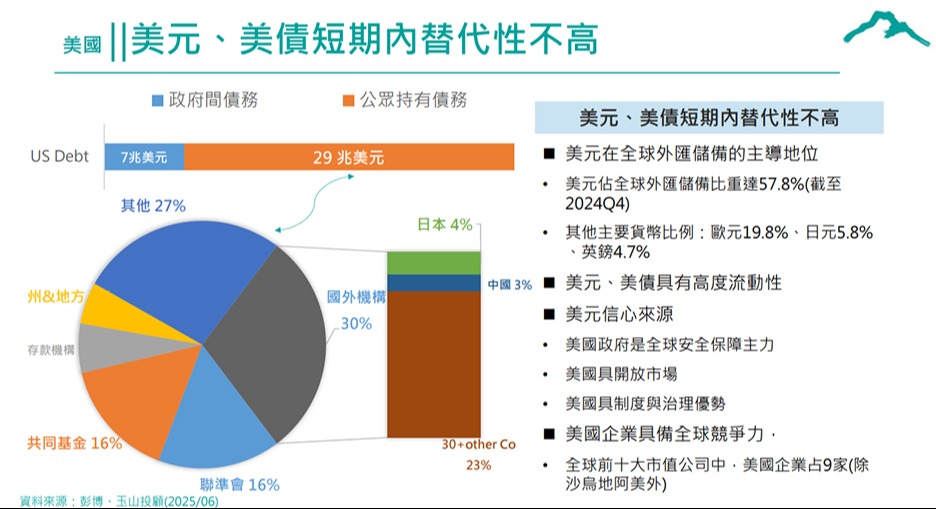

美國經濟另一焦點是其信用評級再度遭到下修。然而,從全球金融結構與市場實務觀察,美元與美債的替代選項有限,短期內其國際核心地位仍具高度穩定性。

儘管川普重新上任後可能推動大規模關稅政策改革,對市場信心與數據造成干擾,但目前美國的經濟數據仍維持穩定,就業與企業投資尚未出現明顯下滑,因此聯準會不急於進一步調整利率,貨幣政策具備一定彈性。其次,市場預期聯準會將於2025年下半年降息兩碼,反映政策已逐漸轉向寬鬆。這為企業與市場提供更多支撐,同時也降低了升息循環對經濟的壓力。惟美國當前進入一個「政策重塑經濟」的過渡期。雖然聯準會具備調整空間,但是否啟動降息、降息幅度是否符合市場預期,仍將取決於川普政策落地的實質影響,以及國內經濟數據的變化。