美股投資

特色服務

不需天天看盤 行情波動也能輕鬆卡位——如何用美股e指存聰明買美股

2025/04/10

隨著AI伺服器與車用電子需求持續推進,半導體供應鏈的上中游環節正面臨截然不同的景氣節奏。一方面,晶片製程與先進封裝的資本投入仍高,帶動高階設備與特定晶片需求持穩;另一方面,終端需求復甦不一、總體經濟與關稅不確定性升溫,使下游客戶採購態度轉趨保守,拉貨力道明顯落差。本篇將持續整理多檔「半導體與設備製造商」美股最新財報,協助你掌握供應鏈實際營運成果與潛在風險。

文章目錄,點選你想看的段落:

恩智浦(NXPI)財報與財測皆優於預期,但總體經濟不明與關稅戰影響未來接單展望

艾司摩爾(ASML)財報符合預期,但收回2026年成長之看法

安森半導體(ON)財報符合預期,惟財測持平,市場擔憂汽車及工業復甦力道疲弱壓抑獲利

美超微(SMIC)AI客戶出貨時程調整影響營收認列,市場對成長動能持保留態度

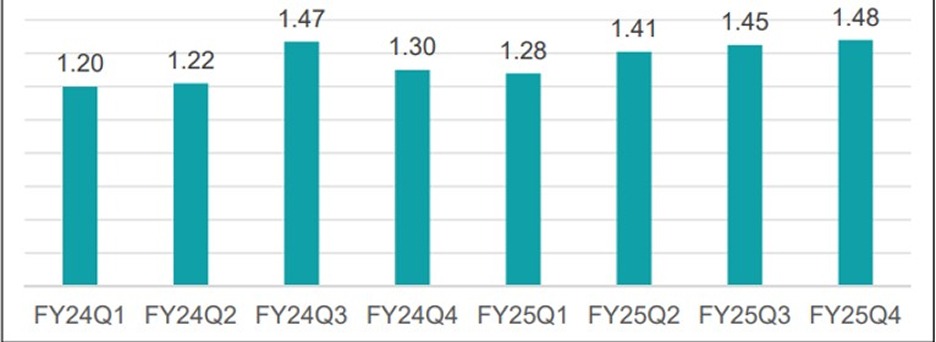

恩智浦FY25Q2(4~6月)營收29.3億美元,季增3%、毛利率56.5%、EPS 2.72美元,上述數字皆位於財測之中上緣;其中各產品線季成長動能為:汽車季增3%、工業/IoT季增7%、行動季減2%、通訊季增2%;上季汽車呈現穩健成長,工業/IoT季增幅度明顯,但仍低於過往水準。上季推出最新L2+~L4自駕影像處理器;採16nm FinFET製程,另收購TTTech Auto軟體公司,有助於整合軟硬體於公司自動駕駛平台。

預估FY25Q3(7~9月)營收30.5~32.5億美元,毛利率中值57%、EPS中值3.1美元,隱含本季營收與獲利動能將有明顯提升,此次財測展望亦略優於市場預估(3.03美元),其中汽車、行動、通訊都會維持成長,工業則持續受到總體經濟影響而需求疲弱;新加坡12吋晶圓廠進度正常,產品應用為汽車與工業;雖然財報與財測皆優於預期,但法說會後股價一度走低,主要原因可能為受到總體經濟不明以及關稅戰可能進一步壓抑全球車市銷售,短期獲利難回到往年高水準。

圖:恩智浦近八季EPS概況

資料來源:Bloomberg、CMoney、玉山投顧(2025/07)

德州儀器FY25Q2(4~6月)營收44.5億美元,季增9%;EPS 1.41美元,營收與獲利位於前次財測之中上緣;其中類比IC營收季增7.5%、嵌入式IC營收季增10%、其他IC季增52%;以應用面而言,工業客戶有因應關稅而提前拉貨,汽車需求則呈現下滑。

預估FY25Q3(7~9月)營收44.5~48億美元、EPS 1.36~1.60美元,財測隱含本季營運動能僅為持平到小幅成長,且公司表示此次財測尚未考量關稅所帶來之影響,市場認為終端客戶可能已針對關稅因素而提前於上半年進行拉貨,因而造成財測展望不如預期。

由於德州儀器為全球類比IC龍頭,產品多半與消費性電子相關,現階段多家研調機構對於下半年出貨動能皆較為保守,故德州儀器短期獲利將持續受到壓抑,市場預估全年EPS約位於5.6~5.8美元。本益比達38倍已為過高風險,故隨著財測展望不佳以及評價過高,法說會後股價呈現弱勢,市場分析師對公司看法皆較為保守。

圖:德州儀器近八季EPS概況

資料來源:Bloomberg、CMoney、玉山投顧(2025/07)

艾司摩爾FY25Q2(4~6月)營收76.9億歐元,年增24%、毛利率53.7%、EPS 5.9歐元。營收達到財測上緣,主要是High NA EUV需求升級,毛利率略優於預期,主要是成本下降以及關稅影響較小。公司表示來自DRAM市場之動能(主要是AI伺服器之HBM需求,採3~5奈米製程),帶動第三代EUV曝光機TWINSCAN NXE:3800E出貨增加。上季也交付了第一台最新High NA EUV曝光機TWINSCAN EXE:5200B。

預估FY25Q3(7~9月)營收74~79億歐元,毛利率50~52%、FY2025全年財測則維持營收325億歐元、毛利率52%之預估。法說會後股價大跌,主要是公司收回2026年維持高成長之看法,市場解讀艾司摩爾將中斷連續十多年的成長趨勢,然實際上從今年的財測推估,下半年公司營收成長會只剩 0~1%之成長。

受到關稅帶來的不確定性、客戶的採購意願明顯趨於保守,使得公司訂單能見度不高,市場分析師多數維持艾司摩爾正向之看法,但因財測不佳而下修目標價,短期保守看待其股價表現。

圖:艾斯摩爾近八季EPS概況

資料來源:Bloomberg、CMoney、玉山投顧(2025/07)

安森美半導體FY25Q2(4~6月)營收14.7億美元、季增1.5%、年減15%、毛利率37.6%、調整後EPS 0.53美元,營收與獲利位於先前財測之上緣;其中各事業群營收為汽車7.33億美元、工業4.06億美元、其他3.29億美元,與前一季相比,汽車因歐美車市銷售不佳而略有下滑,工業表現平穩,但AI伺服器相關之智慧電源產品則季增16%、表現最佳;公司近期與輝達宣布共同推動800V直流供電產品。

FY25Q3(7~9月)財測中值為:營收15.15億美元、毛利率37.5%、EPS 0.59美元,代表公司認為本季營收與獲利約可小幅成長,預期各項應用都會呈現成長,但歐美汽車動能不佳, 目前僅能仰賴中國市場,整體汽車復甦力道仍不足,工業需求方面樣低於原先預期,AI需求則是未來最大機會的市場,主要是藉由自身電源管理解決方案的優勢,目前出貨為400V產品;8/4股價暴跌15.6%收47.97美元,主要是財測展望普通,市場擔憂公司汽車/工業市場復甦力道疲弱,雖然AI產品需求強勁,但獲利動能仍受到壓抑,導致短線股價走弱。

圖:安森美半導體體近八季EPS概況

資料來源:Bloomberg、CMoney、玉山投顧(2025/08)

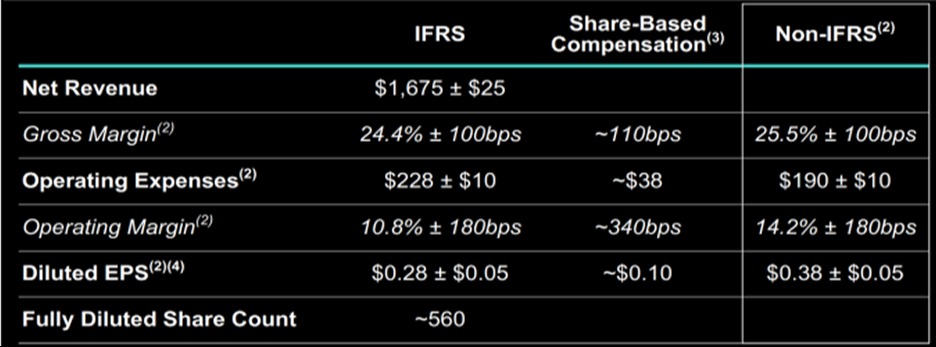

格羅方德FY25Q2(4~6月)營收達16.9億美元,年增3%,優於市場預期,反映客戶訂單穩健,但調整後毛利率為25.2%,主要原因為產能利用率偏低與價格壓力影響。調整後EPS為0.42美元。智慧型手機營收年減10%至6.83億美元;反觀車用、通訊基礎設施和數據中心業務表現亮眼營收3.68/1.71億美元,年增約36%/11%;彌補智慧型手機市場的低迷。

FY25Q3營收16.75億美元,毛利率將下滑至24.4%,調整後EPS 0.28美元,低於預期,反映出成熟製程業務可能因消費性應用持續低迷、中國需求尚未全面回溫,導致價格下滑,但公司仍維持對汽車、RF、工業與國防市場的樂觀看法。公司也表示產能利用率正逐季改善,高附加價值平台如22FDX、RF-SOI及Silicon Photonics將成為營運關鍵。預期全年稅前息前折舊前的利潤率將維持28~30%區間,資本支出則趨於保守。由於市場對於公司財測表現不佳。

圖:格羅方德Q3財測

資料來源:Bloomberg、CMoney、格羅方德

美超微FY25Q4營收58億美元,季增26%,調整後毛利率9.6%、EPS 0.41美元,營收與獲利皆位於前次財測低標,主要是產能受限以及客戶修改產品規格,導致部分營收有所遞延;公司FY2025營收仍達到220億美元,年增47%,主要是受惠於輝達與超微之AI伺服器出貨所帶動。

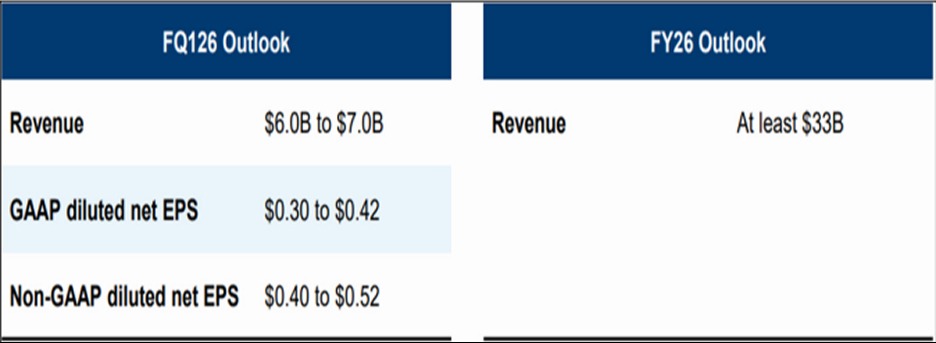

預估FY26Q1營收為60~70億美元,毛利率持平,EPS 0.40~0.52美元,隱含營收與獲利可維持成長;年初公司曾預告FY2026營收可達400億美元,但後來因關稅之不確定性而取消,此次重新給予全年財測,預估營收可達330億美元以上,年增50%,公司看好AI需求強勁以及自家伺服器解決方案(DCBBS)之優勢,但此次的財測與年初的400億美元相比,似乎低於市場預期,此外長期毛利率是否能回到15%~17%水準亦有待觀察。

圖:美超微電腦FY26Q1及全年財測

資料來源:Bloomberg、CMoney、美超微