總經盤勢

FED打噴嚏市場就感冒? 帶你看懂主席「鮑威爾」預判行情轉折!

2023/06/19

一年一度的Jackson Hole全球央行年會再度成為金融市場焦點。從美國聯準會主席鮑爾到歐洲及日本央行總裁,重量級政策領袖將齊聚一堂,針對通膨、利率與全球經濟風險發表看法。由於近期美國就業與通膨數據出現分歧,市場高度關注鮑爾是否會釋出鷹派信號,抑或暗示降息的可能。這場會議不僅影響全球投資情緒,更可能成為決定未來貨幣政策方向的關鍵時刻。本文將帶你快速了解Jackson Hole全球央行年會是什麼? 會議上將討論哪些主題? 市場對於美國聯準會鮑爾的談話又有什麼預期?

文章目錄,點擊你想看段落:

堪薩斯城聯邦準備銀行的經濟政策研討會始於1978年,並於1982年永久移至懷俄明州傑克森霍爾(Jackson Hole),是全球歷史最悠久的央行會議之一。該活動匯聚經濟學家、金融市場參與者、學者、美國政府代表及新聞媒體,共同討論彼此關注的長期政策議題。2025年的會議邁入第48屆,將於8月21日至23日舉行,主題為「勞動市場的轉型:人口結構、生產力與總體經濟政策」。

當前,勞動市場正經歷結構性變化,其中部分驅動因素反映了既有趨勢的加速,例如出生率下降、勞動力人口老化以及勞動力流動性減弱。同時,也出現了新的發展,例如人工智慧的普及與發展,可能改變勞動在經濟中的角色與價值。堪薩斯城聯邦準備銀行指出,這些因素未來幾年將如何影響勞動市場,以及這些變化將如何與財政與貨幣政策互動,將是本屆研討會與會者所探討的核心問題之一。

會議期間,美國聯準會主席、歐洲央行總裁、英國央行總裁、日本央行總裁等重要央行領袖,都會在此發表政策觀點,市場將高度關注他們對通膨走勢、利率政策前景以及全球經濟風險的最新表態,因其言論往往成為後續金融市場走向的關鍵指引。

近來,美國7月非農新增就業遠低於預期,顯示勞動市場降溫,且CPI並未出現顯著反彈,意味通膨壓力暫時仍可控,市場預期降息機率大幅提升。然而,PPI的意外走高,使得經濟前景與貨幣政策的判斷轉趨複雜,市場對於利率走勢再度出現分歧看法。

本周五聯準會主席鮑爾將在Jackson Hole會議發表演說,再加上有多個聯準會官員將公開發表談話,對於下一次的FOMC決策方向具高度指向性,市場將透過這些官員所釋出的資訊來確認未來降息的預期是否合理。

事實上,部分機構預期聯準會主席鮑爾的談話可能偏向鷹派。摩根士丹利即表示,鮑爾在Jackson Hole年會將釋出鷹派訊號,強調通膨黏性與關稅效應,以壓抑市場對9月降息的過度押注,重申政策依據數據。與此同時,巴克萊、美銀、野村等投行也指出,目前的通膨壓力與勞動供給改善並未削弱家庭收入的韌性意味著鮑爾可能保持鷹派,不會明確承諾降息。

從市場動態來看,自4月低點以來,美股已累計上漲近三成,在利率前景未明之際,市場資金縮手,美股行情短線承壓。若後續通膨壓抑消費力道,恐對企業獲利帶來衝擊,進一步增加市場不確定性。

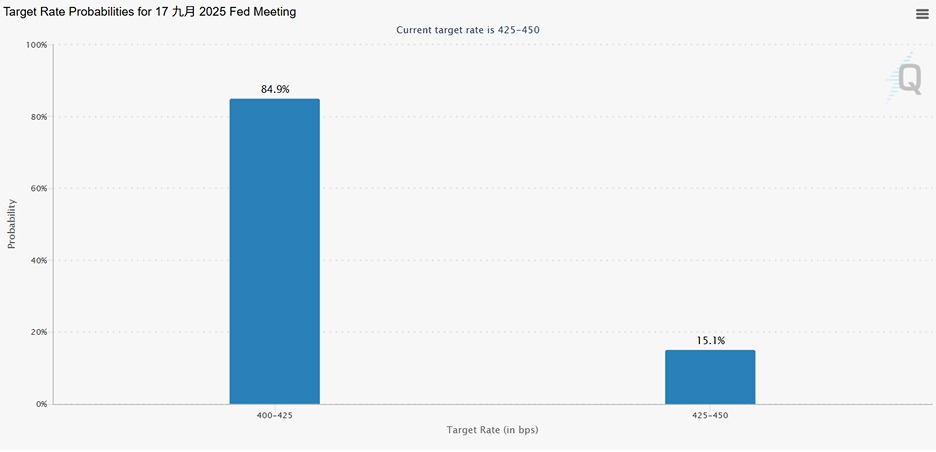

資料來源:CME FedWatchTool(2025/8/20)

為因應疫情後通膨與利率環境的重大變化,聯準會正持續調整其政策制定框架。

在 2019–2020 年的上次政策檢討中,背景是延續近十年的「新常態」:低利率、低增長、低通膨。當時政策利率長期維持在接近零的水準,因此 2020 年的審查中,聯準會做出調整。鮑爾提出,若通膨長期低於 2%,目標可在一段期間允許「溫和高於 2% 的通膨」,以彌補過去的不足(make up for persistent shortfalls)。

在就業評估上,聯準會將重點從「偏離」(deviations)轉為「不足」(shortfalls)。這意味著勞動市場表面緊俏並不足以觸發政策反應,因在低通膨環境下,低失業率未必對貨幣政策構成壓力,此舉也降低了提前升息的可能性。

鮑爾進一步指出,較高的實際利率或許顯示未來的通膨將比 2010 年代更不穩定。美國可能正步入供應衝擊更頻繁、持久的時期,這將對經濟與央行形成挑戰。他因此認為需要重新檢視「就業不足」的定義,並重新評估「平均通膨目標」政策。

通膨議題方面,鮑爾強調「錨定通膨預期」(Anchored Inflation Expectations)的重要性。他指出,將長期通膨預期維持在適度且穩定的低水平至關重要。這是從大通膨時代汲取的經驗,而良好的錨定預期也曾在過去的經濟擴張中發揮關鍵作用。聯準會目前依舊堅守 2% 的通膨目標。

針對關稅問題,鮑爾認為關稅帶來的通膨影響大多屬一次性效應,現階段的估算並無太大變化。但他也提醒,後續可能仍有更多效應逐步顯現,而新的貿易政策仍在初期階段,距離真正看清關稅對通膨的實際影響仍有一段時間。

綜觀來看,鮑爾總結,聯準會正同時面臨通膨上行與勞動市場下行的雙向風險。這是其當前維持觀望立場的主要原因;唯有當這些風險逐漸消退,聯準會才有空間採取更中性的政策立場。

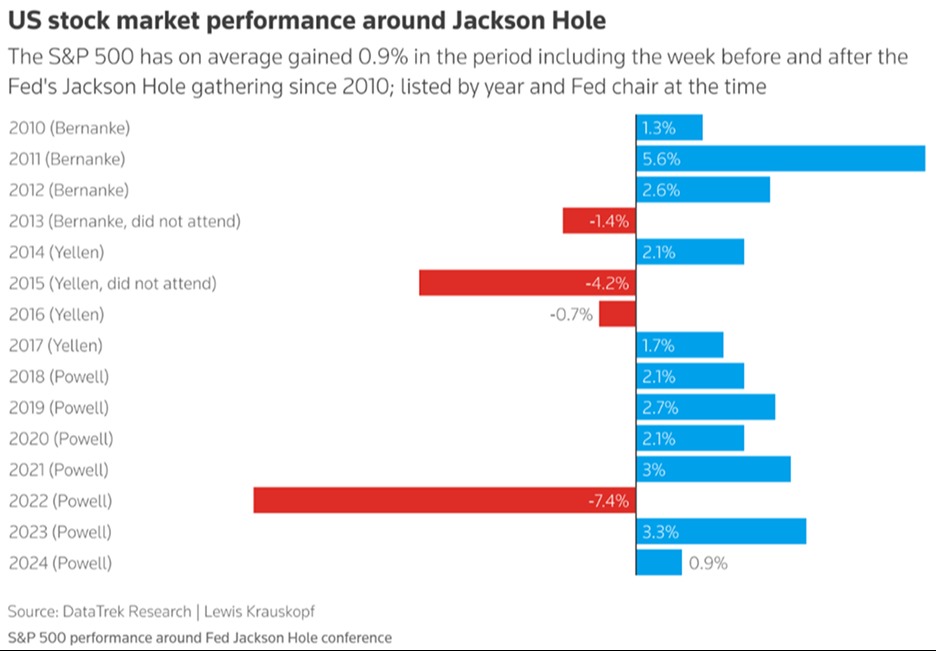

就S&P 500在Jackson Hole全球央行年會前後兩周的表現來看,指數平均上漲0.9%,顯示市場通常對該會議保持正向反應。不過,各年度漲跌幅受當時聯準會主席談話內容與政策方向影響甚鉅。

2011年在伯南克任內,S&P 500勁揚5.6%,為漲幅最大的一次;2015年葉倫缺席會議,市場下跌4.2%;而2022年鮑爾釋出強烈鷹派訊號,則導致指數重挫7.4%,創下統計以來最大跌幅。相較之下,多數會議期間指數小幅上漲,約落在1%~3%區間。

整體而言,Jackson Hole全球央行年會已成為美股投資人觀察政策走向的重要事件。