投資入門

你是哪種類型的投資人?一張表看懂

2023/03/15

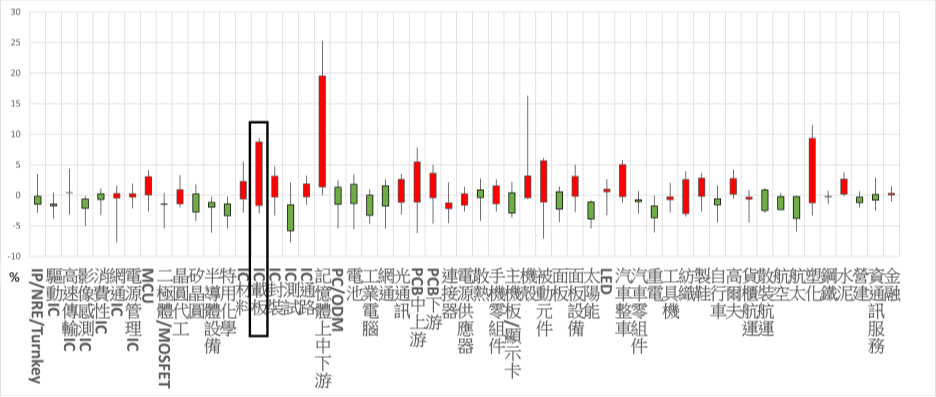

圖:本周市場強弱勢類股

資料來源:玉山證券投顧(2025/11/14)

備註:圖表僅對市場資訊整合,非為推薦買進,熱門股波動大須留意操作風險

近期Oracle信用債CDS價格出現上漲,再加上市場有越來越多看空AI的論述出現,再加上聯準會多位官員對12月降息釋出保守看法,AI股的財報開始被放大鏡檢視,個股間的強弱也出現非常明顯的差異。不過以長線角度來看,在雲端CSP大廠資本支出上修趨勢仍未改變的環境中,AI股仍就會是主要的受惠者,故本週AI相關的記憶體、PCB、IC載板類股表現仍舊相對強勢。

近期PCB產業的原料缺貨問題持續越擴越大,日本原料廠商日東紡(Nittobo)在法說會中提到,隨著AI伺服器及先進封裝需求大幅增加,T-Glass持續供不應求,且因為新產能最快要到2026年下半年才會新增,市場已經開始預期缺貨狀況將貫穿整個2026年。

從原料應用端來看,T-Glass是一種特殊玻璃纖維布料,他的特性是低熱膨脹係數,主要用作IC載板、先進封裝的增強材料,可以提升尺寸穩定性、耐熱性、降低高溫環境下翹曲變形等問題。換句話說,現在台積電最夯的先進封裝CoWoS製程,AI伺服器多層次CCL,都會需要這項材料。

而隨著T-Glass的大幅度缺貨,目前已經影響到各項PCB上下游產品出現漲價,包括前段時間的CCL已經先行調漲過報價。而以IC載板來看,今年第3季開始,ABF載板報價上調5~10%、BT載板則上調10~30%不等,由其是BT載板缺貨更為嚴重,且缺料問題短期仍難以解決之下,漲價幅度更大。

長線來看,2026年的新AI晶片載板面積將由80×80mm提升至100×100mm,核心層T-Glass用量倍增以提升硬度,載板層數也將由14至16層提升至22至24層,不僅使良率下降,也進一步推升T-Glass消耗量,在載板良率隨層數增加下降之際,T-Glass的需求將持續增加,也有利PCB產品報價續揚,台灣玻纖布廠商也力拼明年第1季有機會打進T-Glass供應鏈。

不過比較大的問題是,雖然IC載板陸續開始調漲報價,但因為消費性電子需求仍未有明顯彩色,目前台灣IC載板業者的業績從營收來看仍沒有太大幅度的增長。預期明年等待關稅議題對消費性電子的影響性減弱,再加上ABF載板漲幅加速、新款AI伺服器推出等利多挹注後,相關公司的業績才會有比較明顯的回升。

圖:IC載板、PCB中上游概念股一覽

|

產業/產品 |

公司(代號) |

收盤價 |

25 EPS(F) 26 EPS(F) |

|

PCB |

富喬 |

89 |

1 |

|

PCB |

台玻 |

35 |

-0.8 |

|

PCB |

金居 |

226 |

4.33 |

|

PCB |

台光電 |

1380 |

42.03 |

|

PCB |

聯茂 |

107.5 |

4.31 |

|

PCB |

台燿 |

397.5 |

12.03 |

|

IC載板 |

欣興 |

171.5 |

3.52 |

|

IC載板 |

南電 |

282.5 |

2.41 |

|

IC載板 |

景碩 |

137 |

3.28 |

資料來源:Cmoney 整理:玉山證券投顧(2025/11/14)

備註:數據來源為Cmoney法人平均預估值,相關概念股及產品為市場資訊整理,因產業變動速度快,資料僅供參考,標的也非為推薦含意,投資人應留意熱門股波動較為劇烈

目前,台灣三家IC載板類股近況如下。欣興(3037)是國內IC載板龍頭,目前ABF載板佔營收40~50%、BT約10~15%,公司今年前3季營收來到965.5億元(年增12.28%),毛利率13.3%(去年同期15%)、營業利益率4.46%(去年同期5.16%),EPS落在2.06元(去年同期3.3元),受到上半年匯率波動、稼動率偏低等因素影響,業績表現比較疲弱。不過展望明年,欣興在NVIDIA載板市占率仍有超過30%,在AI ASIC載板市占率也有70%以上,公司有機會受惠AI帶來的報價增長。

南電(8046)載板佔整體營收比重較高,目前ABF載板佔營收50~55%、BT載板佔營收25~30%,公司今年前3季營收來到290.1億元(年增18.84%),毛利率7.75%(去年同期1.4%)、營業利益率3.51%(去年同期-3.59%),EPS落在1.15元(去年同期0.04元),因為公司BT載板佔營收比重較高,業績動能較強,而展望明年,公司有新增產能、AI ASIC載板新客戶等題材。

最後一家公司景碩(3189),載板產品佔整體營收比重同樣比較高,目前ABF載板佔營收40~50%、BT載板佔營收35~40%,公司今年前3季營收來到285.4億元(年增26.9%),毛利率20.7%(去年同期28.5%)、營業利益率6.13%(去年同期4.88%),EPS落在2.1元(去年同期0.66元),同樣受惠報價轉佳。展望明年,公司在NVIDIA載板的市佔率有機會從17%提高到21%以上,也是是IC載板漲價趨勢、AI伺服器需求增加下的受惠者。