美股投資

你常聽到的DRAM、Flash是什麼? 美光如何站在記憶體產業新一輪成長點?

2025/12/29

韓國股市在 2025 年以約75%的驚人漲勢冠居全球後,多方勢頭在2026年持續爆發,KOSPI指數不僅首度衝破6,000點大關,年初至今漲幅更飆破四成。這場「韓流牛市」背後由多方引擎帶動:韓國AI記憶體半導體的絕對領先地位,三星電子(Samsung Electronics)與SK海力士(SK Hynix)憑藉HBM高頻寬記憶體幾乎壟斷全球AI記憶體供應鏈,帶動獲利刷新歷史紀錄,與此同時,政府強力推動的「企業價值提升計畫」,透過稅制改革與治理優化,正全面扭轉「韓國折價」的負面標籤。以下本文即帶你快速瀏覽韓國股市概況,並點出相應的韓國股市ETF,供讀者參考。

文章目錄,點選你想看的段落:

KOSPI(韓國綜合股價指數)在2025年全年上漲約75%,創下自網路泡沫時期以來的最高報酬,是行情最熱絡的股市之一。然而,韓股的牛市並未止步,2026以來,KOSPI持續攀高,並首度突破6,000點大關,累計年初至今漲幅已達約45%!

在全球人工智慧浪潮推動下,具有記憶體龍頭供應鏈的韓國股市整體市值快速擴張,目前已達約3.83兆美元水準,在全球主要市場中的排名上升至第八大,凸顯了韓國在半導體與自動化相關供應鏈上的關鍵地位與競爭優勢。

資料來源:marketcapwatch

近期多家券商與分析機構上調對KOSPI的未來12個月的目標點位,反映出市場對韓國企業獲利提升、半導體周期與政策改革的樂觀預期。

這些目標價大致反映出兩個共識方向:一是企業獲利改善、半導體與科技需求強勁,使得許多投行對KOSPI中長線仍持樂觀;二是公司治理改革、稅制調整與散戶資金重回股市,是相關券商上修目標價的原因之一。

資料來源:外媒報導

韓國股市主要由三大市場構成,分別是KOSPI、KOSDAQ與KONEX。KOSPI為主要市場,以上市大型成熟企業為主,是觀察韓國整體經濟與產業動向的最重要的指標。KOSDAQ則聚焦於中小型與科技成長企業,涵蓋半導體設備、生技與新創產業,波動相對較高,但成長潛力也更具想像空間。KONEX則是定位為早期與小型企業的培育平台,提供企業進入資本市場的初步階段。三者形成由大型龍頭到新創企業的完整資本市場階層。

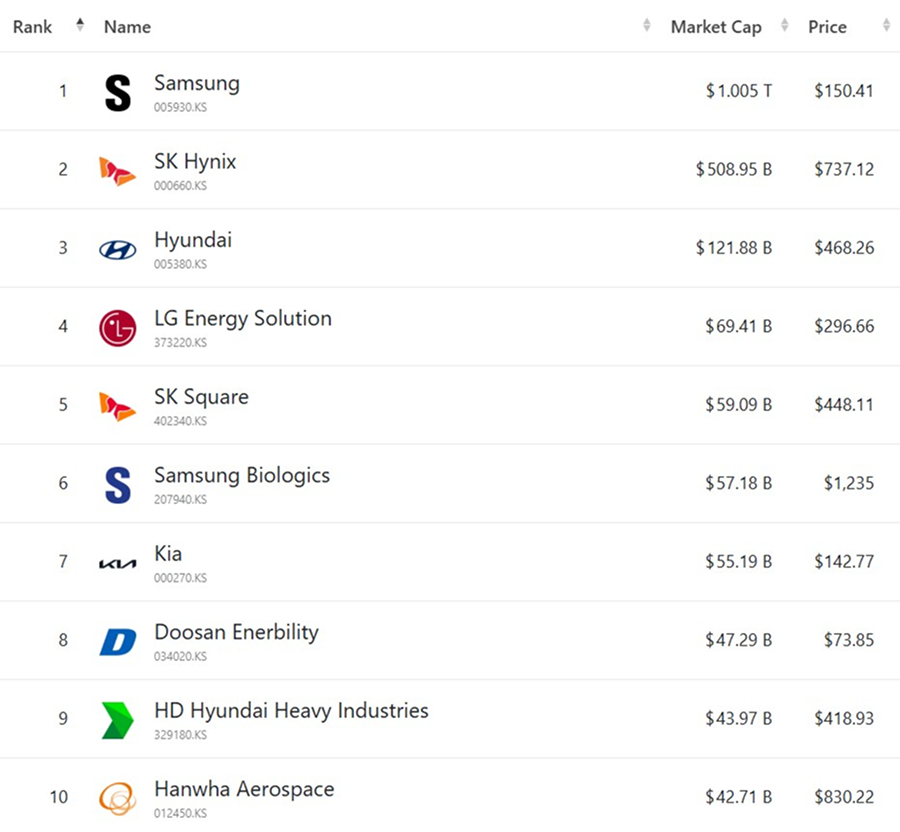

進一步觀之,韓國股市市值前十大企業呈現高度集中現象,其中Samsung Electronics以約1兆美元市值穩居第一,是首家市值突破1兆美元的韓國公司。SK Hynix以約5,089億美元排名第二,兩者左右韓國股市走勢。

兩家公司長期穩居KOSPI市值前兩大企業,合計市值占整體KOSPI比重約三成左右(依市場波動而變動,通常落在25%–35%區間)。這意味著,隨相關半導體需求增加、兩家公司股價同步走強,KOSPI將持續揚升。

除半導體外,LG Energy Solution反映電動車電池產業的重要性;汽車產業方面,Hyundai Motor Company、Kia Corporation仍為出口主力;同時,SK Square等科技控股、Samsung Biologics等生技,以及Doosan Enerbility、HD Hyundai Heavy Industries、Hanwha Aerospace等重工與航太類股也名列其中。

資料來源:Global Ranking

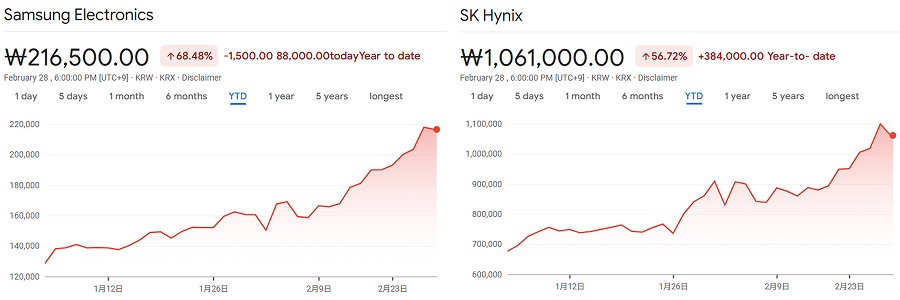

隨著AI伺服器對高頻寬記憶體(HBM)的需求爆炸式增長,韓國半導體巨頭三星電子(Samsung Electronics)與SK海力士(SK Hynix)已不再僅僅是受制於科技消費周期的公司,兩家企業成為現時AI硬體供應鏈中的當紅炸子雞。

反映在股價上,去年三星電子股價即上漲130%,SK海力士更飆漲278%。今年來,兩者股價勢頭j未見止歇,三星電子續漲68%,SK海力士續漲56%。

資料來源:Google Finance

SK海力士(SK Hynix)簡介:

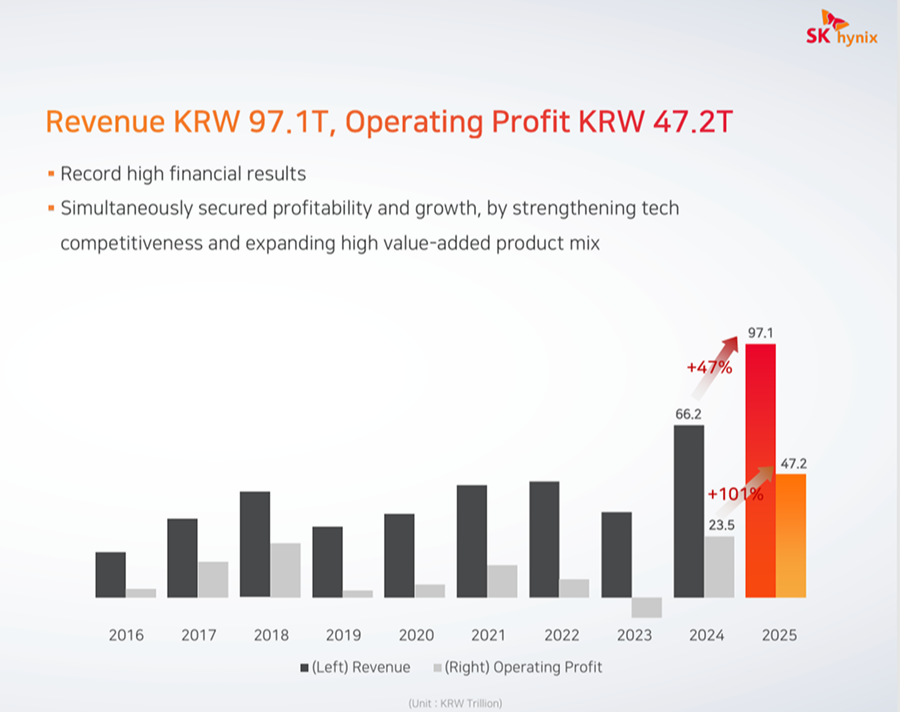

SK海力士2025年交出歷史性成績單,全年營收達97.1兆韓元、營業利益47.2兆韓元(營益率49%)、淨利42.9兆韓元,較2024年營收與獲利幾乎翻倍成長,創下公司史上最佳紀錄;單看第4季,營收32.8兆韓元、營業利益19.2兆韓元,營益率高達58%,三項指標同步刷新季度新高。

成長動能主要來自AI帶動的HBM需求爆發,HBM銷售額年增逾一倍,同時伺服器用通用DRAM與企業級SSD需求回溫,推升整體出貨與產品組合升級。

憑藉創紀錄的現金流,SK海力士宣布強化股東回饋,包括每股合計3,000韓元股息與註銷2.1%庫藏股,顯示其在擴張、財務穩健與股東價值之間取得平衡,並進一步鞏固其作為AI時代核心基礎設施供應商的戰略定位。

資料來源:SK海力士

三星電子(Samsung Electronics)簡介:

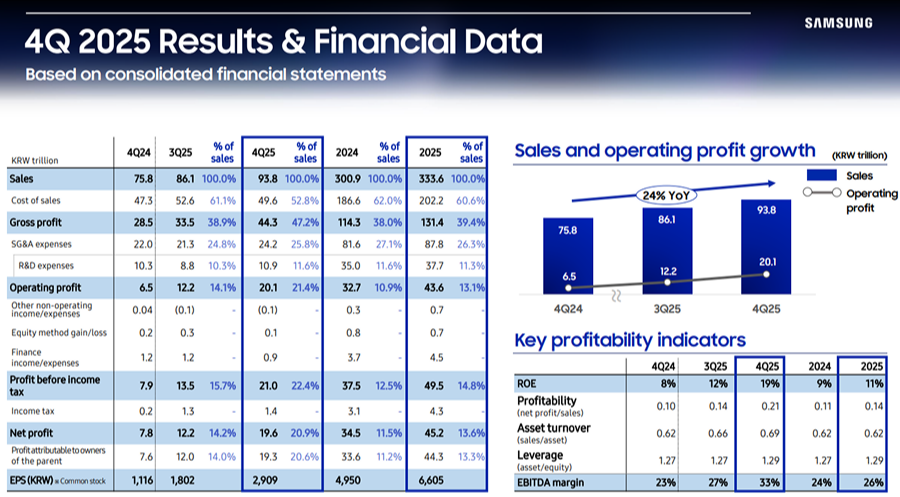

三星電子公布2025年第4季與全年度營運績效。成長動能主要來自半導體DS事業群,第4季營收44兆韓元、營業利益16.4兆韓元,受惠於HBM、伺服器DDR5與企業級SSD等高附加價值產品銷量提升,加上記憶體價格上揚,帶動獲利刷新紀錄。2026年,三星電子將聚焦AI與伺服器需求擴張,推進HBM4量產與高階製程布局,並擴大DRAM、NAND等AI相關產品銷售,持續鞏固在AI基礎建設與高效能運算領域的競爭優勢

資料來源:三星

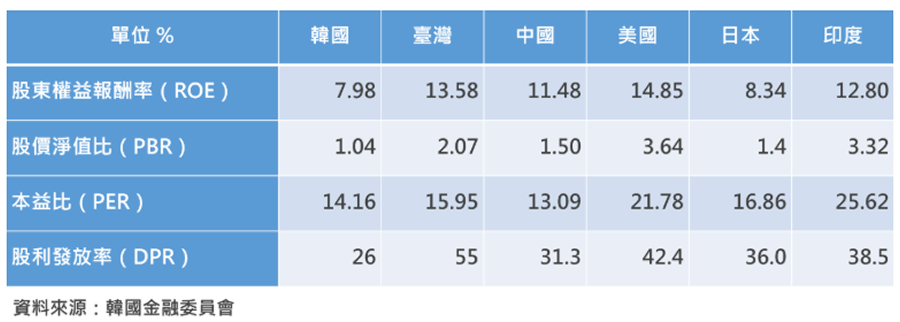

韓國上市公司近十年平均PBR僅約1.04倍,顯著低於其他主要經濟體,例如美國3.64倍、日本1.4倍、台灣2.07倍,此外,在獲利能力與股東回饋指標方面,包括本益比(PER)、股東權益報酬率(ROE)及股利發放率(DPR)等數據,韓國企業表現亦相對落後於主要市場。顯示韓股整體估值長期處於折價狀態。

因此,自2024年起,韓國監管機構推動「企業價值提升計畫」,鼓勵上市公司改善資本運用效率、增加股東回饋,並透過指數機制引導資金流向高ROE與高透明度企業。

同時,韓國政府調整金融投資相關課稅制度,以及將股息收入改採分離課稅並降低稅率。而當股東實際可得報酬提高,企業提高配息的動機也隨之增加。

在稅負下降與政策壓力的雙重作用,使部分企業開始提高股利發放比例,並透過註銷庫藏股改善每股盈餘結構。這些舉措不僅改善財務指標,更重要的是改變市場對韓國企業「資本效率偏低」的既定印象,是推動韓國股市近年表現強勁的關鍵原因之一。

韓國規模最大的證券商未來資產證券分析,散戶資金正持續由保守型資產轉向股市,且這種變化更像是一種結構性趨勢,而非短期行情驅動的資金躁動。目前個人年金與退休年金資產合計約918兆韓元,其中仍有72%配置於保本型商品,僅在確定給付制(DB)退休金計畫中,就約有210兆韓元停留在低風險資產。這意味著,潛在可轉向股市的資金池規模龐大。同時,個人綜合儲蓄帳戶(ISA)總申購金額已成長至48兆韓元,顯示散戶參與資本市場的意願提升。

與此相對的是,自2025年第4季以來銀行存款成長動能放緩,存款餘額較2025年12月減少約40兆韓元,透露資金正從傳統存款體系流向風險資產。綜觀來看,這代表資金配置結構正在改變,若此趨勢延續,將為股市提供中長期的流動性支撐。

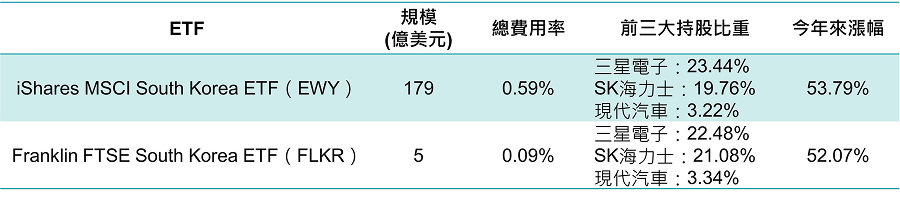

對於無法直接參與韓股開戶的投資者,透過在美股市場掛牌的韓股ETF是最便捷的參與方式。以下是幾檔在美國交易所常見的韓股ETF。

iShares MSCI South Korea ETF(EWY)規模百億美元最大,流動性也高,是參與韓股市場的首選。另一方面,Franklin FTSE South Korea ETF(FLKR)雖規模較低,約5億美元,但費用率僅約0.09%,具低成本優勢。

資料來源:各發行公司 統計至:2026/03/03