短期多題材挹注,下半年記憶體報價氛圍轉正向")

台股熱點

(每週產業熱點)短期多題材挹注,下半年記憶體報價氛圍轉正向

2025/03/13

從去年開始記憶體類股就持續是台股市場的熱門標的,最大動能無非就是AI趨勢帶動高頻寬記憶體HBM需求,進而擠壓到DRAM產能,讓DDR4、DDR5現貨價短時間內翻倍上漲,究竟HBM跟DRAM到底是什麼? 這波記憶體趨勢又是如何興起,未來概況又是如何,一起來看看。

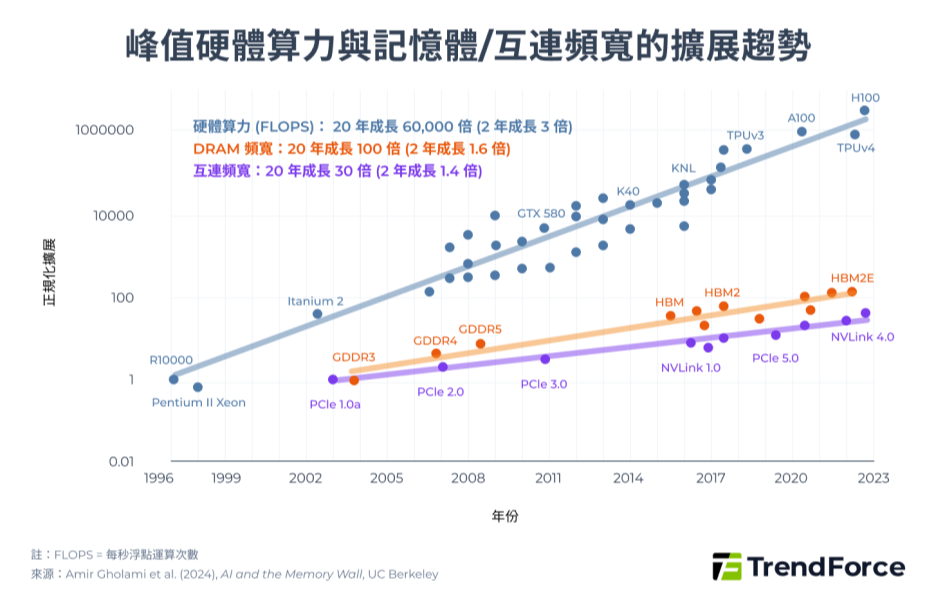

根據 TrendForce 分析,當前 AI 運算面臨最關鍵瓶頸為「記憶體牆」,這不僅是技術限制,更是驅動2026年記憶體超級循環的核心動力。觀察過去十年的趨勢,運算晶片(如GPU)的運算效能以每兩年翻倍的速度成長,但記憶體頻寬的增長率僅有約 30-40%,這道「增長差」形成的牆,迫使系統必須採用 HBM 解決方案,意即透過先進封裝技術,將多層記憶體晶片堆疊成GPU整合封裝,這種方式不僅解決效能問題,也成為AI運算的重要解方。

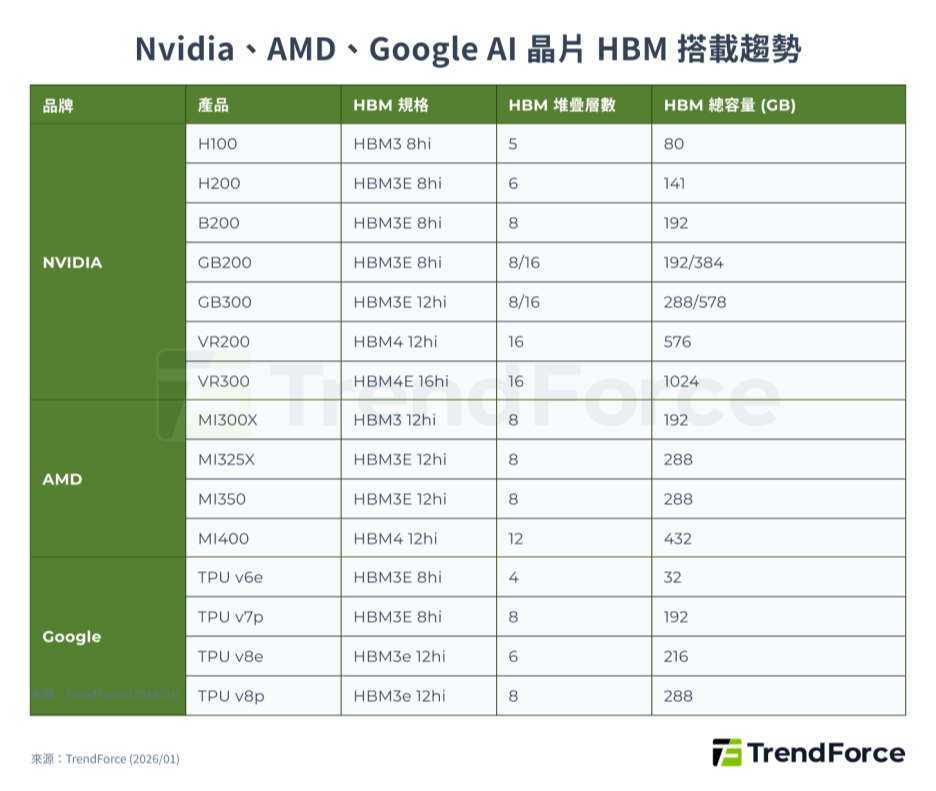

目前,NVIDIA、AMD 與 Google AI 晶片持續往最新 HBM 世代推進,個別晶片搭載的 HBM 顆數、記憶體容量也明顯提升,現階段NVIDIA的Vera Rubin 將採用更強大的HBM4記憶體,總頻寬將來到 2TB/s,介面寬度翻倍至 2048-bit,且維持 8.0 Gbps 以上數據傳輸速率。

而根據研調機構TrendForce的調查,因2025年HBM需求量年增達130%以上,預計2026年HBM消耗量將持續增加,年成長仍有70%以上。而由於製造一顆 HBM 消耗的晶圓面積是傳統 DDR5 的 3 倍以上,在記憶體三大原廠(三星、海力士、美光)為滿足 HBM 訂單,將生產資源全力轉向HBM5 之下,傳統 DDR4、DDR5 供應出現「結構性萎縮」,報價因此進入上漲軌道。

不管是高階的 HBM 還是一般的DRAM,底層技術皆基於 1T1C (一個電晶體與一個電容器) 的運作原理。電容器 (Capacitor) 就像儲存水池,用來存放電荷,有電為「1」,沒電為「0」。電晶體 (Transistor) 則是控制閘門,負責控制電流進出。動態刷新 (Refresh)因電荷會隨時間流失,為了維持數據,DRAM 必須在極短時間內不斷「重新充電」。傳統 DRAM 是橫向排列;而 HBM 則是透過 TSV (矽穿孔) 技術將多層 DRAM 垂直堆疊。這就像從「平面車庫」進化到「立體停車場」,大幅縮短資料傳輸路徑,澈底改變空間運用邏輯,這3種記憶體也適合使用在不同場景,並可簡單區分如下表:

表:HBM vs. DDR4 vs. DDR5 關鍵分野:

|

特性 |

HBM |

DDR5 |

DDR4 |

|

|

設計架構 |

透過 TSV 連接垂直堆疊多片 DRAM 與 GPU/加速器共同整合封裝(CoWoS / 2.5D/3D 封裝) |

平面單片 DRAM,可透過標準插槽模組 (DIMM) 擴充;內建 PMIC 與雙子通道 |

平面單片 DRAM,可透過標準插槽模組 (DIMM) 擴充 |

|

|

匯流排 |

極寬(每個堆疊 1024-bit,HBM4達2048-bit) |

較窄(每個 DIMM 拆分為兩個獨立 32-bit 子通道,總 64-bit) |

較窄(64-bit 單通道,含 ECC 為 72-bit) |

|

|

頻寬 |

極高(TB/s級別) |

較高(GB/s 級別) |

中等(GB/s 級別) |

|

|

記憶體 |

較低(與 GPU/加速器整合封裝,容量固定) 單堆疊 24–48 GB(HBM3E),HBM4 可達 64–288 GB |

更高(單條最高 256 GB+,伺服器系統易達數 TB) |

高(可透過多條 DIMM 擴充) 單條最高 128 GB+,伺服器系統易達 TB 級 |

|

|

成本 |

非常高(先進封裝、TSV、低良率、供不應求) |

中等(比DDR4 高,但遠低於 HBM) |

相對低(成熟製程、大量產能) |

|

|

功耗 |

較低(每 bit 功耗優異,適合高頻寬密集運算) 多堆疊總功耗高(GPU 系統中佔大比例) |

比DDR4 高,但遠低於 HBM |

中等(電壓 1.2V) |

|

|

主要 |

AI 模型訓練/推理 Decode 階段、高效能運算 (HPC)、AI 加速器 |

|

舊世代 PC、伺服器、工業電腦 |

資料來源:TrendForce、玉山證券投顧整理(2026/1/26)

在記憶體缺貨趨勢持續下,目前市場對於記憶體報價的看法皆較為正向,第1季DRAM報價有60%的季增幅,NAND Flash報價有55-60%的季增幅,上半年記憶體漲幅預期都會維持強勁,下半年也能維持成長,法人多半預估全年DRAM合約價上漲70~100%,Nand也有40~50%的漲幅。

在這樣的趨勢下,下游模組廠如:威剛(3260)、十銓(4967)、創見(2451)、品安(8088)正受惠低價庫存帶來的漲價效應,而擁有製造廠的南亞科(2408)、華邦電(2344)更是持續性的受惠者,並持續成為市場的焦點。