ETF

美股投資

美國龍頭企業ETF競爭白熱化!SPY、VOO、IVV、SPLG誰才是美股代表?

2025/04/01

不論是買電腦、換手機,還是關注科技新聞,「DRAM」與「Flash」這兩個名詞總是反覆出現,但它們究竟在系統中負責什麼工作,卻不一定人人都說得清楚。本文將介紹DRAM、Flash以及近年快速崛起的HBM等記憶體種類,並點出AI發展趨勢為何讓記憶體需求出現結構性轉變,同時帶出全球主要記憶體供應商——美光(Micron)的營運表現,協助讀者了解記憶體廠商是如何成為近年科技產業與資本市場關注的焦點。

文章目錄,點選你想看的段落:

記憶體是電子裝置中用來存放資料與程式的核心元件,負責讓電腦、手機或伺服器能即時運算、快速反應,並保存各種數位內容。只要你在螢幕上看到畫面、開啟APP、執行程式,背後都離不開記憶體的運作。

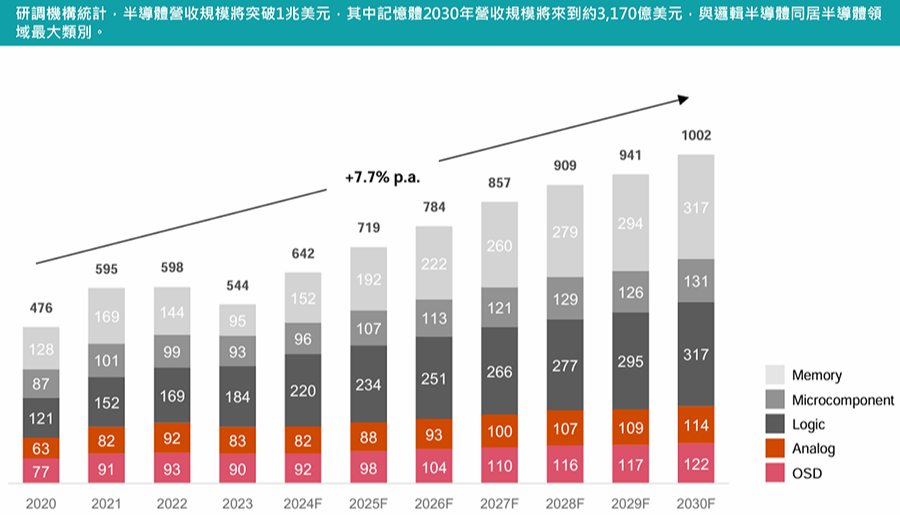

記憶體產品約占全球半導體總營收約25%~30%,也因此,記憶體價格一旦進入上升或下滑循環,往往會放大整個半導體產業的景氣變化。

資料來源:PWC

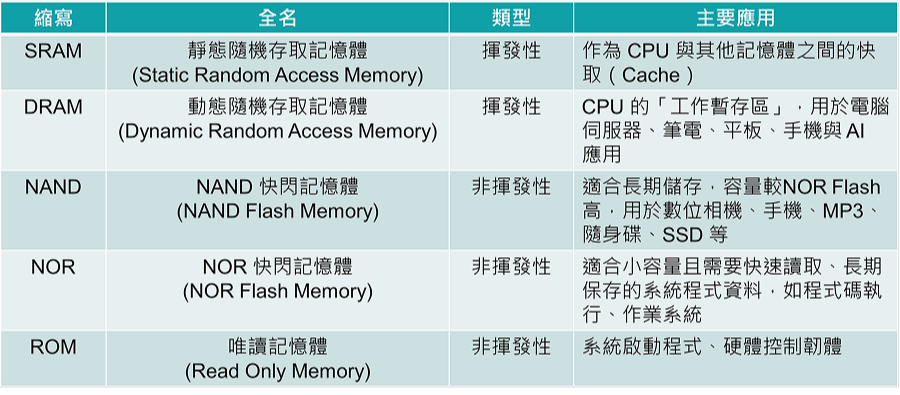

記憶體依「是否需要持續供電來保存資料」可分為兩大類:揮發性記憶體(Volatile Memory)與非揮發性記憶體(Non-Volatile Memory)。

揮發性記憶體

揮發性記憶體的特點是只要停止供電,資料就會立即消失,主要用途在於「暫存」與「即時運算」,可分為動態隨機記憶體(Dynamic Random Access Memory,DRAM)、靜態隨機記憶體(Static Random Access Memory,SRAM)。

DRAM成本相對低、容量大,用於電腦與手機中,負責系統運作與多工處理,影響著裝置的運作流暢度。另一方面,SRAM擁有更快的存取速度與更高的效能,但成本也高於DRAM,因此多用於CPU快取(Cache)等對速度要求極高的關鍵環節。

非揮發性記憶體

非揮發性記憶體能在斷電後仍保存資料,主要負責「長期儲存」,可分為快閃記憶體(Flash)、唯讀記憶體(Read Only Memory,ROM)。

Flash應用在各類電子產品裡,又可分為NAND Flash、NOR Flash。NAND Flash具備價格低、容量大、可斷電保存資料的特性,是固態硬碟、手機儲存空間與隨身碟所採用的主要技術。NOR Flash則以穩定讀取見長,較適合小容量且需要快速讀取、長期保存的系統程式資料,如程式碼執行、作業系統。

另一方面,ROM多用來存放裝置一開機就必須讀取的基本程式,例如系統啟動指令與硬體控制設定。

綜觀來看,各記憶體應用場景不同,舉例來說,DRAM是裝置工作時的記憶體,牽涉「運作速度、即時性、流暢度」,Flash處理「資料容量、資料長期保存」,作為斷電後仍可保存資料的記憶體。

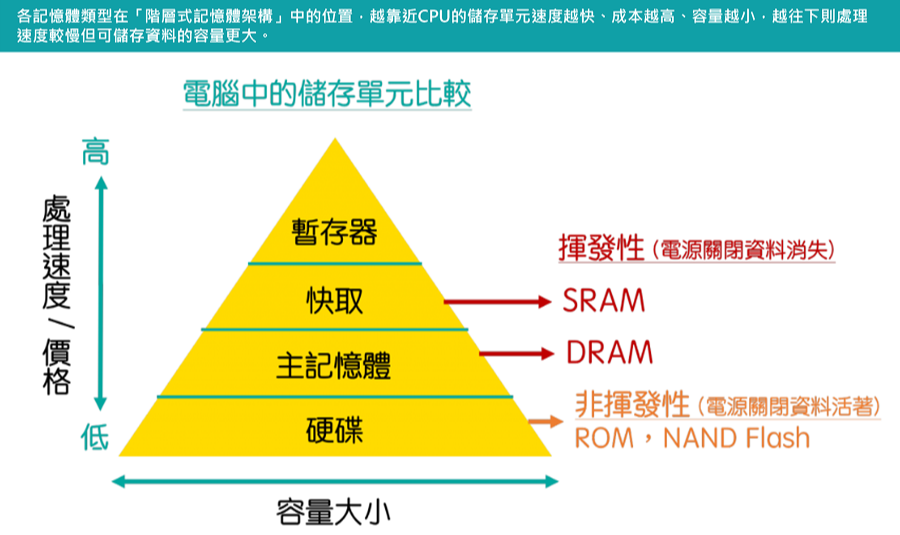

在一台裝置中,不同類型的記憶體其實各自扮演不同角色,彼此分工合作,形成一層接一層的架構,其基本原則是:越接近處理器(CPU),存取速度越快、成本越高,但容量也越小。

這樣的設計,除了彌補處理器的運算速度與記憶體讀寫速度之間的落差之外,也考慮到效能與成本之間的取捨。如果整個系統都採用速度最快的記憶體,雖然效能可能最佳,卻會讓成本高得難以負擔,且資料儲存量也會極為有限;反之,若只使用價格低廉但存取速度較慢的記憶體,那麼處理器將會耗費大量時間在等待資料,導致系統反應遲鈍。因此,透過由快到慢、由小到大的配置,裝置才能兼顧成本和實用性。

資料來源:Lynn寫點科普

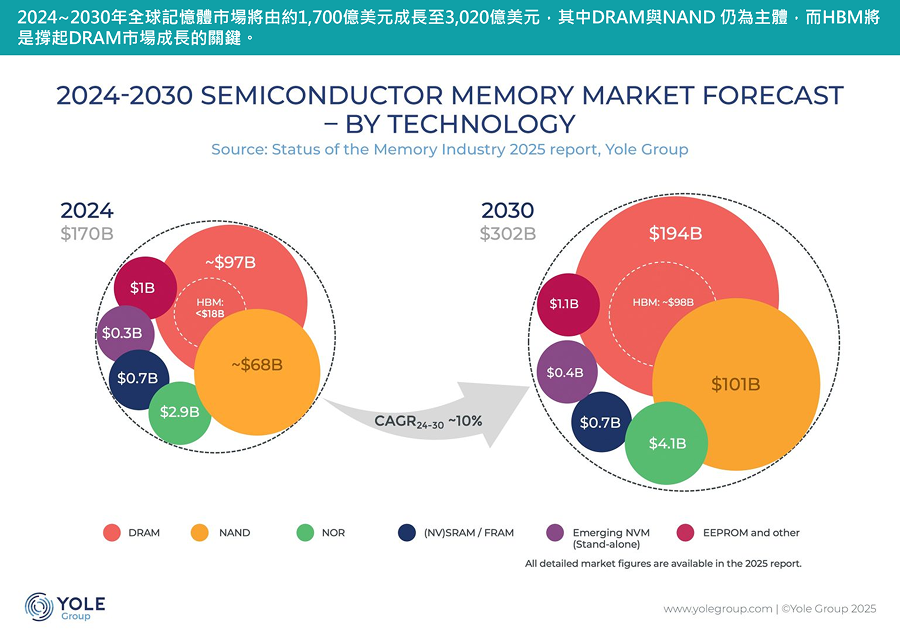

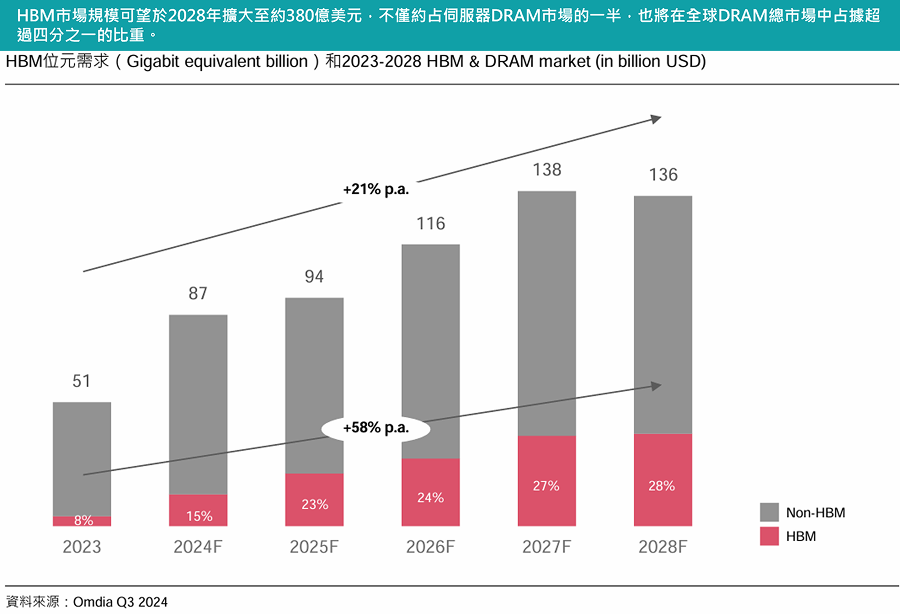

DRAM仍是記憶體市場中規模最大、成長動能最強的項目,市場規模預估將由 2024年約970億美元,擴大至2030年約1,940億美元。

值得留意的是,高頻寬記憶體(High Bandwidth Memory,HBM,是採用3D堆疊技術的高效能DRAM)是DRAM市場規模成長的主要來源,其市場規模將從2024年不到180億美元,大幅躍升至2030年近980億美元,反映AI、資料中心與高效能運算需求快速擴張。

NAND Flash則為第二大記憶體類型,受惠於儲存容量需求持續提升,市場規模預估將由2024年約680億美元成長至2030年約1,010億美元。

相較之下,NOR、SRAM / FRAM、EEPROM與新興NVM等其他記憶體技術規模相對較小,但整體仍呈現穩定成長趨勢,主要應用於車用、工業與嵌入式系統等領域。

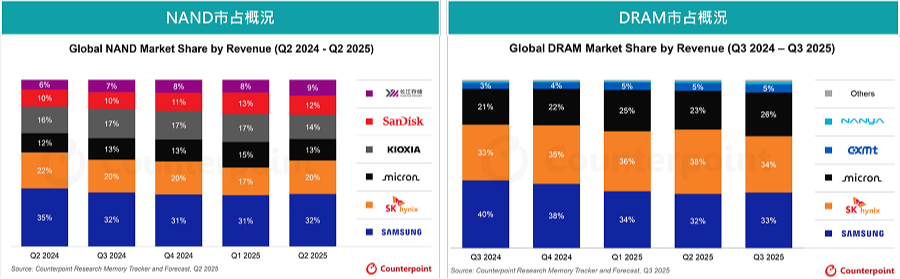

在NAND市場上,韓廠三星長期維持約三成以上市占,穩居龍頭,韓廠SK hynix與美廠Micron分居第二、第三,日廠KIOXIA則維持約一成多的穩定水準。

值得注意的是,美廠SanDisk與陸廠長江存儲的占比逐季緩步上升,顯示NAND市場在景氣回溫過程中,仍存在部分結構性競爭與重新分配空間,但整體格局仍由少數大廠主導。

相較之下,DRAM市場集中度較高,三星與SK hynix輪流坐穩前二名,市占隨高階DRAM與HBM出貨變化而有所消長,Micron則穩定維持約兩成多市占,三大廠合計市占逾九成。其他廠商如台廠南亞科與陸廠長鑫存儲占比仍小,主要聚焦特定區域與產品。

在這波AI推動的記憶體多頭行情中,高頻寬記憶體(High Bandwidth Memory,HBM)為最具代表性的記憶體產業結構性變化,相關議題屢屢躍上新聞頭條。

HBM屬於DRAM的一種,其透過「多層DRAM垂直堆疊」並搭配先進封裝技術,能大幅縮短資料傳輸距離,顯著提升頻寬並降低功耗。這使得HBM成為AI加速器、GPU與高階伺服器中不可或缺的關鍵記憶體,也標誌著記憶體產業將從「追求容量」邁向「追求頻寬與效率」的新階段。

相較於以標準化規格與成本效率為核心的傳統DRAM市場,HBM屬於高度技術導向的記憶體產品,設計與製造難以完全複製既有DRAM模式,使得新進者面臨更高的技術與資本障礙。

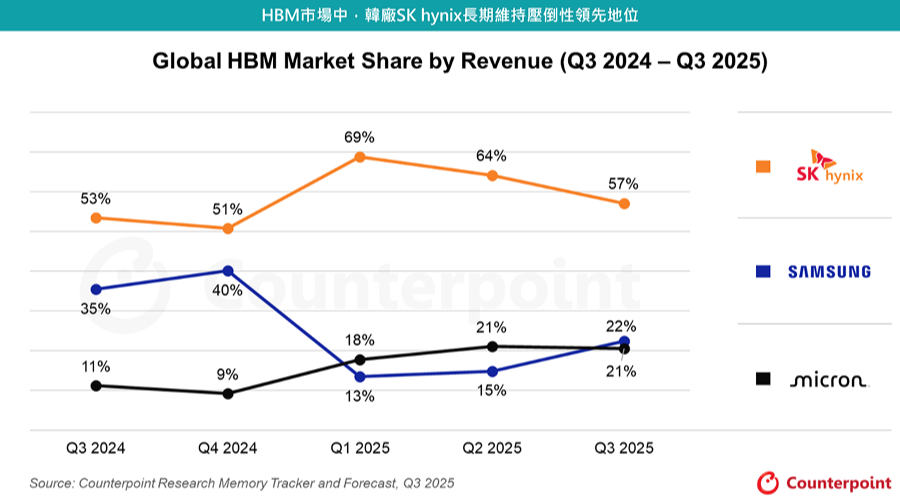

目前HBM主要的生產者為SK hynix,市占一半以上,獨占鰲頭,SAMSUNG、Micron分居第二、第三,市占各占兩成左右,三家寡占HBM市場。

據市場資訊顯示,今年HBM產線已進入高度滿載狀態,三大供應商今年存貨幾近銷售一空,客戶下單動作將延續至明年,與此同時,記憶體廠商正逐步將產能與研發資源轉向新世代的HBM4,使得短期內可供應的上一世代的HBM3E產能受限,進一步加劇市場供不應求的情況。事實上,SAMSUNG與SK hynix近期即傳出同步調升HBM3E報價,漲幅約達兩成,反映了供需吃緊的情況。

記憶體產業屬於高度景氣循環型市場,價格通常隨著供需變化呈現「報價低點反轉、進入上升循環、漲勢趨緩,最後再轉為下降循環」的反覆節奏,一般情況下,一輪記憶體漲價循環多半會維持約2~3年。

回顧近十年,較長的上升周期往往伴隨結構性需求湧出,例如,2012年~2014年智慧型手機出貨高速成長,2017年~2018年雲端服務供應商擴大伺服器資本支出,以及2021年~2022年疫情帶來的遠距商機。判斷記憶體產業的多空,在於能否及早辨識需求動能是否具備延續性,從而掌握周期反轉與新一輪漲價循環的起點。

資料來源:omdia

一、AI推論需求大增 記憶體成為系統效能新瓶頸

預期自2025年起,超過8成的AI使用情境為推論。同時,模型上下文視窗持續增加,加上代理型AI的興起,使資料存取量呈現加速成長,進一步拉動從HBM、DRAM到SSD與CXL的整體記憶體負載。在此情況下,系統效能的限制不再僅取決於運算能力,而是愈來愈受制於記憶體效能與頻寬。

二、AI 基礎建設資本擴張 全面放大記憶體需求能見度

各國政府主權AI計畫、超大規模雲端服務商以及新型雲端平台持續加碼,市場預估2025至2029年全球AI基礎建設投資規模將達到8兆美元,顯著提升市場對記憶體需求的可見度。隨著投資重心從GPU擴展至整體系統架構,使得記憶體相關基礎建設的重要性日益提升。

三、產能轉至HBM 傳統DRAM供給有限支撐價格多頭

DRAM供給成長率約20%,但仍落後於需求成長(2026年前需求增幅超過20%)。又供應商優先配置資源於高毛利的HBM,延後了傳統DRAM的供給成長。這樣的供給缺口,將支撐記憶體價格維持高檔,並使本輪多頭循環延續至2026年。

Micron是目前美國唯一具備完整規模的記憶體製造商,在全球記憶體產業中占有關鍵地位,產品涵蓋先進DRAM與多世代3D NAND。美光近年亦搭上美國強化本土半導體供應鏈的政策,規劃於2030年前在美國投入約400億美元擴建先進製造產能,目標將美國在全球記憶體產能中的占比,從不到2%提升至約10%。

資料來源:Micron

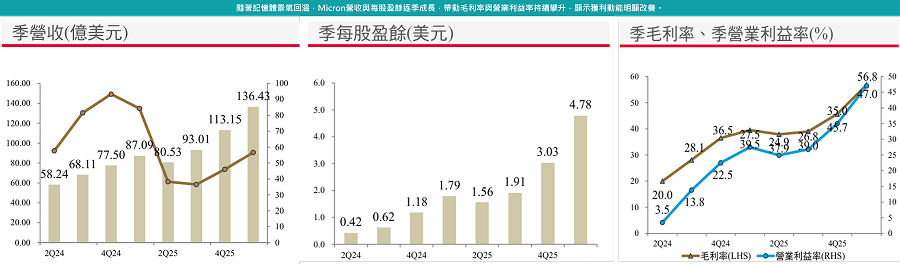

Micron的1Q26財報強勁,營收136.43億美元,季增20.6%,調整後毛利率56.8%,EPS 4.78美元,大幅優於前次財測預估。同時,其給出的2Q26財測也極為樂觀:營收183~191億美元,調整後毛利率67~68%,EPS 8.22~8.62 美元;財測隱含營收較上季可再成長 34~40%,獲利則可成長72~80%,大幅優於市場預期。

預期2026年伺服器可望延續成長趨勢,主要為儲存容量與效能提升帶動;PC需求來自於AI PC與 Win 10停止更新,但預期因記憶體供給受限將會壓抑PC出貨量成長;手機需求則來自高容量記憶體採用;車用動能則為L2普及率提高以及全自動自駕車之趨勢將對記憶體用量有顯著幫助。

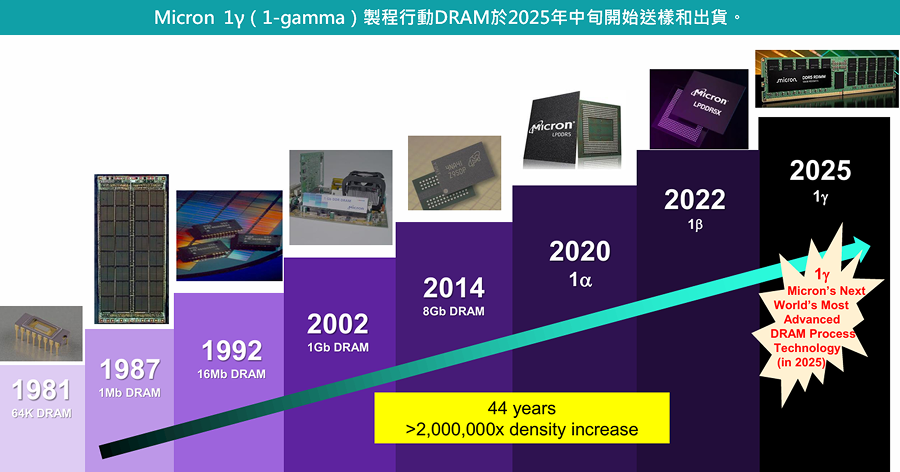

Micron並將2026年資本支出從180億美元上修至200億美元,主要用於HBM與1-gamma記憶體的供給;另外愛荷華州第一座晶圓廠量產時間提前至2027年中,第二座晶圓廠預計2026年動工興建,預計2028年開始量產。

資料來源:Micron、玉山投顧

Micron指出,近期AI資料中心客戶對於HBM的需求呈現急劇性的成長,且估計HBM與DDR5為3比1的Trade ratio,故於可見的未來,整體產業的HBM供給將會持續遠低於需求,加上HBM仍在迭代升級,該轉換比率還會再提升,並預估全球HBM市場規模將從2025年的350億美元成長至 2028年接近1,000億美元,年複合成長率40%;而大廠集中量產HBM的趨勢將影響整體記憶體市場,預估DRAM與NAND供需失衡的態勢將延續到2026年甚至以後。

資料來源:Yahoo Finance