投資入門

存個股和存ETF有什麼不同? 一文帶您看懂存股複利概念及操作策略

2023/07/19

在高波動、低能見度的市場環境中,許多投資人除了追求資本利得,也開始重視穩定現金流。而在眾多收益型策略商品中,掩護性買權(Covered Call)ETF的能見度逐步提升。它的核心概念是:持有標的,同時賣出該標地的買權,一方面掌握標的上漲的機會,另一方面透過賣出買權收取權利金來做為主要配息來源。以下本文即快速帶你來看看掩護性買權ETF有哪些特色和需要注意的投資風險!

文章目錄,點選你想看的段落:

買權(Call Option)是一種「先付權利金,保留未來買進權利」的契約。買方先支付權利金給賣方,換取自己在未來某段時間內,能以特定價格買進標的資產的權利;如果之後市場價格真的漲逾特定價格,那麼買方就可以行使權利買進。一旦買方決定履約,賣方就必須依約賣出標的給予買方。

而所謂掩護性買權,就是投資人已經持有標的資產,再進一步賣出同一標的的買權。之所以稱為「掩護性」,是因為這個賣出的買權部位,背後有實際持有的標的作為支撐。

使用掩護性買權時,若股價大漲,投資人雖然仍可收到權利金,但因為上漲空間已部分讓渡給買權買方,因此無法完整享有股價大幅上升帶來的獲利;換句話說,權利金通常不足以彌補放棄的上漲收益。

若股價只是緩漲或維持盤整,這類策略相對較有利,因為投資人可在持有股票的同時穩定收取權利金,提升整體收益。

若股價小幅下跌,先前收取的權利金可發揮一定緩衝作用,部分抵銷股票下跌造成的損失。不過,若股價大幅下跌,股票部位的虧損仍會明顯擴大,而權利金能提供的保護有限,通常不足以完全彌補跌價損失。

這也是為什麼掩護性買權的報酬曲線,在股價漲到履約價以上後,常會逐漸趨於平緩。因此,掩護性買權比較適合看法偏中性、預期股價不會大漲也不會大跌的情境,本質上是以部分上漲空間,換取一筆額外的權利金收入。

掩護性買權最主要的吸引力,在於增加現金流。對收益型投資人來說,透過賣出買權所收到的權利金,可以成為既有投資組合的額外收益來源。這類策略可運用在以收入為導向的投資組合,也可作為一種戰術型配置,特別是當投資人認為標的未來不會明顯大漲時,更可能考慮採用。

此外,掩護性買權在不同市況下的表現邏輯也很鮮明。若市場走勢偏平,投資人能持續收取權利金,策略相對有機會優於單純持股;若市場下跌,雖然股票仍會虧損,但權利金可部分抵銷跌幅;但是,反過來說,若市場強勁上漲,掩護性買權往往會落後純股票部位,因為上漲空間被賣出的買權限制住了。換句話說,這類策略最適合的,通常不是「大多頭極度樂觀」的環境,而是震盪、橫盤,或溫和上漲的市場。

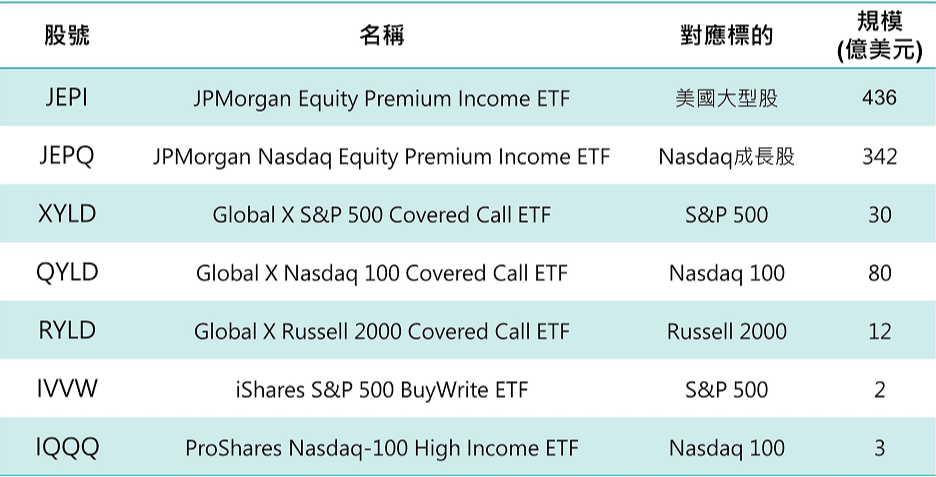

掩護性買權策略對應了部分投資人在市場不同行情表現下的投資需求,這類的ETF主要收益來源不是股票本身的股利,而是透過不斷賣出選擇權所賺取的權利金,可配發的股息較一般的高息型ETF來得高。此交易策略初在2007年底美國市場推出首檔以掩護性買權為基礎的ETF,隨後包括加拿大、韓國、愛爾蘭、日本、澳洲、香港過去十年都有相關產品推出。全球整體掩護性買權ETF的資產規模已經超過1,000億美金以上。

不過,這類產品仍有風險,尤其部分產品可能搭配槓桿、集中持股或其他進階操作,使波動與損失風險放大。因此,投資人不能只看到「高配息」或「高現金流」就貿然投入,還是要先理解背後的資產與潛在限制。

整體來看,掩護性買權是一種收益換成長策略。它不是為了在大多頭市場中賺到最多,而是希望在市場沒有大幅飆升時,透過收取權利金提高投資效率,並在市場走弱時提供一點緩衝。對於偏好現金流、對後市看法偏中性,或希望降低純持股波動感受的投資人來說,這類策略確實有其吸引力。

但反過來說,如果投資人非常看好某個標的未來會大漲,或者更在意資本成長而非收益,那麼掩護性買權可能反而不是最佳選擇。因為這類策略最明顯的代價,就是把一部分甚至大部分上漲空間讓出去。因此,真正重要的不是它「配得高不高」,而是你是否接受這種用上檔空間換取當期收入的邏輯。

資料來源:ETF Database