美股投資

市場擔心過頭了? 從利率到AI投資 四大關鍵支撐美國2026年經濟?

2025/12/29

經歷上半年強勢多頭,台股在AI題材與資金動能的雙重推升下寫下亮眼表現。但不可諱言,目前大盤正處於「評價偏高」與「籌碼凌亂」雙重警戒區。面對交易熱度居高不下與外資動向的變數,下半年投資布局必須回歸基本面與實質獲利支撐。指數修正往往是淬鍊好股票的契機。本文將跳脫單一市場盲點,從全球四大經濟體的宏觀視野出發,推估大盤潛在風險與長線支撐點。並點出下半年主導盤勢的核心關鍵:AI產業「實質質變」。從先進封裝到光通訊模組,掌握五大核心產業技術變革,搭配美日國際大廠跨市場連動節奏,才能在接下來的指數震盪期中趨吉避凶,穩健掌握下一階段的獲利契機。

(以下內容引用自玉山投顧)

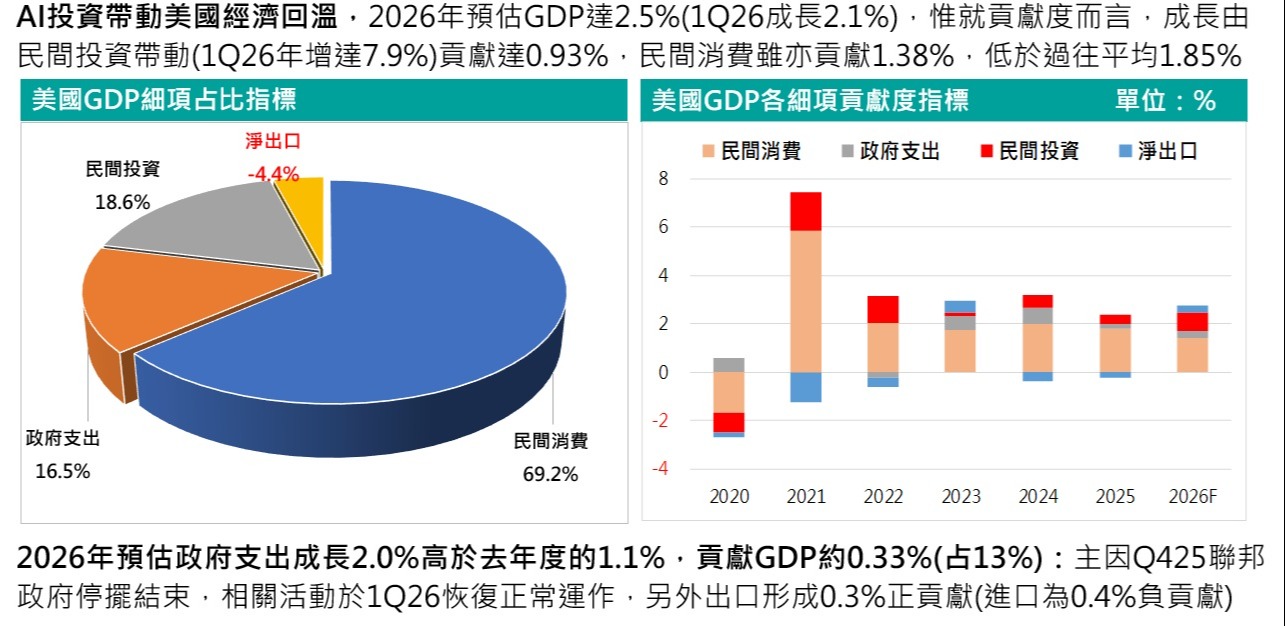

要掌握全球經濟脈動,首要關注美、歐、中、日四大經濟體,這四者合計佔全球GDP高達62%,掌握四大經濟體走向,便能精準判斷全球總經輪廓。美國方面,民間消費佔其GDP高達 70%,近期受AI投資驅動,第一季民間投資年增率罕見高達7.9%,預期將帶動今年美國GDP成長達到 2.5%。美國消費動能持續強勁,零售銷售總值年增率達6.9% 且持續創新高。

(資料來源:玉山投顧)

深入分析其結構,汽車及加油站相關消費佔比近30%,解釋了為何歷任美國總統皆期望油價下跌,因油價回落能有效支撐整體消費成長趨勢。通膨數據上,5月CPI年增率雖上升至4.2%,但隨油價回檔,預期6、7月將明顯降溫。然而,由於住房相關成本(如房租、房屋修繕)佔CPI比重高達35% 且具高度黏著性,短期內CPI 難以回落至聯準會2%目標。搭配失業率維持在4.2%至4.3%的相對低檔、勞動市場供需平衡來看,預期美國今年利率政策將維持「不升息也不降息」的機率最大。

歐洲與中國則面臨較大的復甦挑戰。歐元區民間消費僅佔GDP約52%,在能源價格高漲與地緣政治干擾下,零售銷售動能疲弱,預期今年GDP成長將跌破 1%。歐洲出口高度仰賴中國,未來需觀察歐元是否進一步貶值及中國本身經濟復甦力道狀況。在中國方面,民間消費佔比為全球主要國家最低(約 40%),加上房地產投資呈現逾-10%嚴重衰退,整體內需依舊疲軟,今年GDP成長預估僅落在4.5%至4.8%。目前正積極調整出口結構,降低對美依賴,轉而拉升東協與歐洲比重,尤其是電動車相關出口年增率高達 15.5%,表現亮眼。預期人民幣下半年將往7的方向弱勢整理,以提升出口競爭力。

(資料來源:玉山投顧)

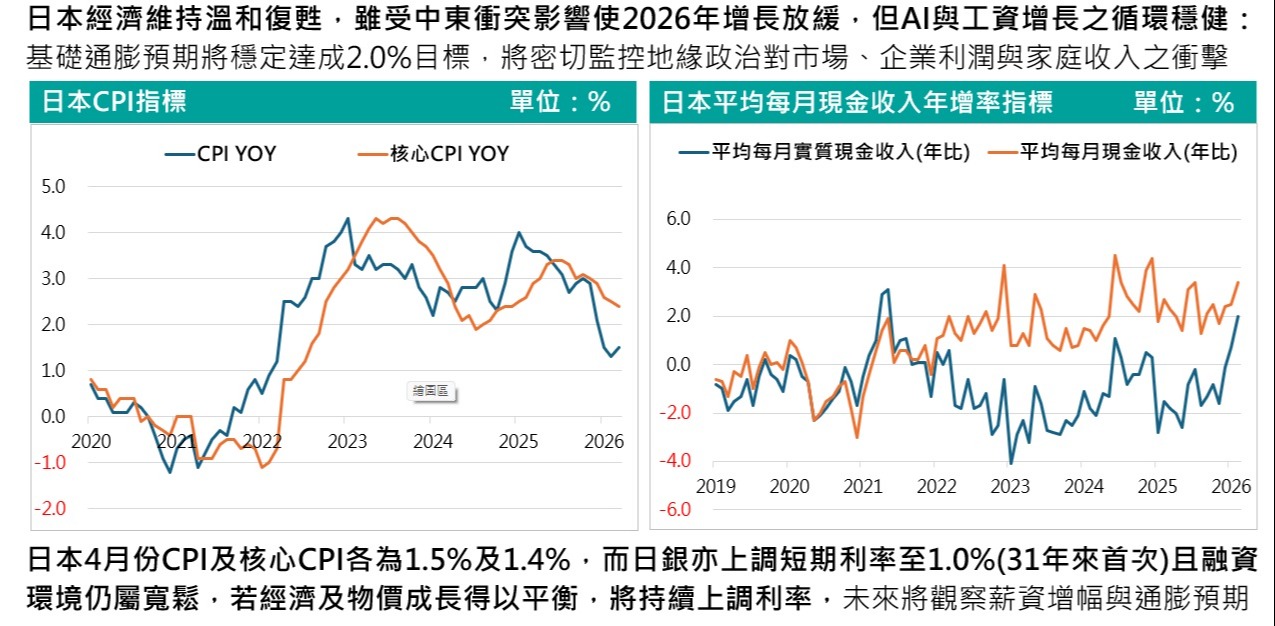

日本則是四大經濟體中最具轉機的亮點。日圓貶值有效帶動企業獲利並促進員工調薪,使民間消費逐步回溫。日本在AI設備與材料領域具備無可取代的優勢,對美國、台灣與南韓的出口顯著成長。通膨方面,日本4月CPI已達1.5%,核心CPI達1.4%,加上日銀終結31年來紀錄,將利率調升至1%,顯示日本正正式擺脫通膨緊縮,走向利率正常化的成長軌道。預估日圓匯率維持在 155至160區間,將最有利於其產業出口擴張。

(資料來源:玉山投顧)

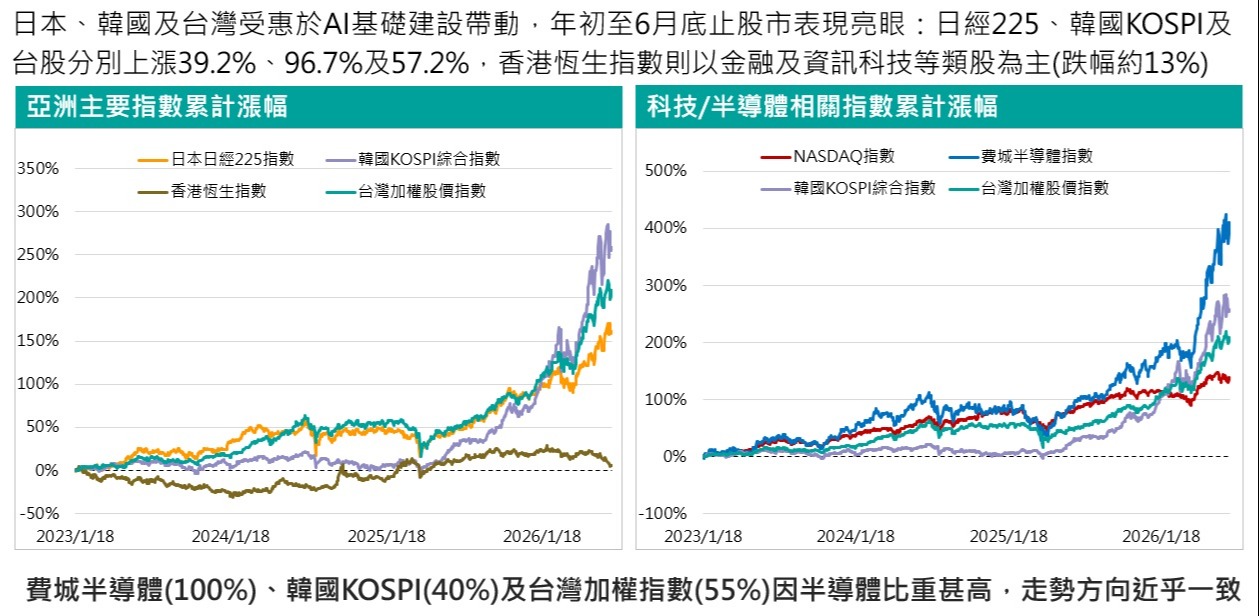

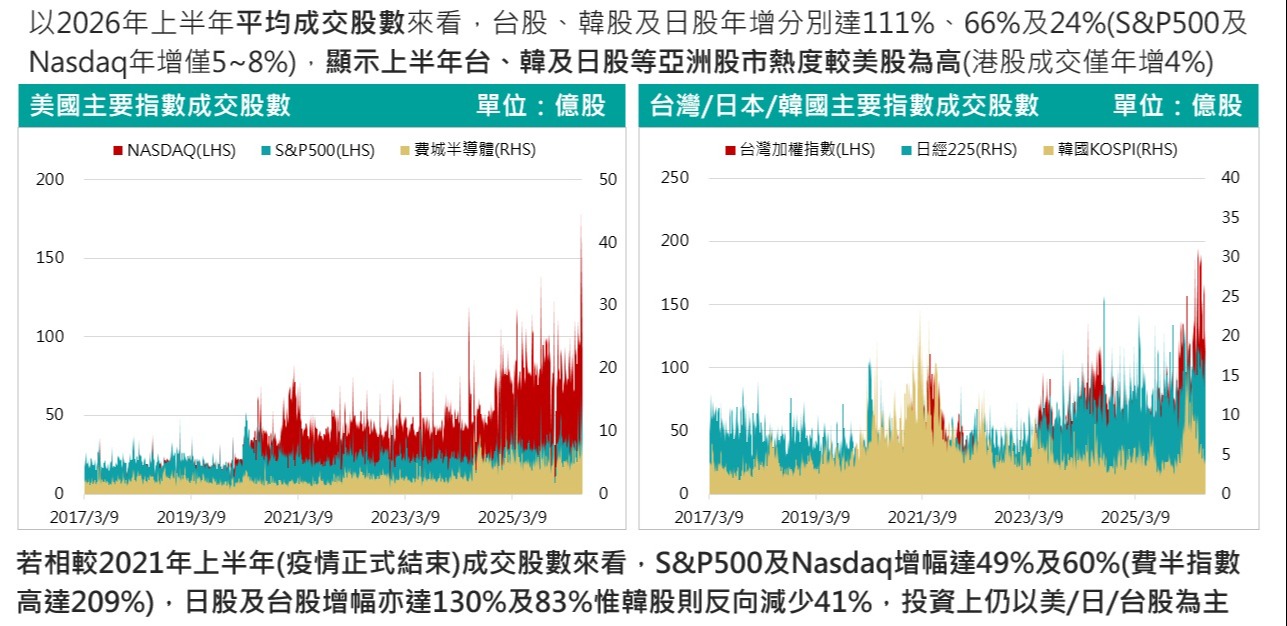

回到亞洲股市與台股結構分析,今年第二季全球股市的領頭羊無疑是美國費城半導體指數,累計漲幅逼近一倍,成分股中近半數漲幅逾100%。由於台灣與韓國股市的半導體權重極高(台積電單一檔佔台股逾42%,韓國三星與SK 海力士合計逾50%),台韓股市在第二季的走勢與費城半導體高度連動,台股漲幅高達57%,僅次於韓國。這也意味著,若第三季半導體板塊面臨修正,台股亦難以置身事外。

(資料來源:玉山投顧)

從交易熱度與籌碼面來看,台股正處於過熱警戒區。今年上半年台股平均成交股數較2021年疫情解封時成長了83%,顯示資金參與度極高。在投資結構上,目前散戶佔比高達57%至60%,法人則佔44%至45%。此外台股單日當沖比例經常高達35%至40%,在全球股市中名列前茅;若單日成交量達一兆,意味著有近四千億是當日沖銷,且其中近半數由自然人貢獻。此外,ETF交易量亦隨著散戶參與而大幅擴增,短線交易風氣過盛。

(資料來源:玉山投顧)

法人動向方面,外資自2020年以來幾乎呈現連續賣超(僅2023年買超),今年上半年仍賣超逾9000億,主因在於MSCI權重調整與全球資金配置,因此不必過度期待外資有較大的買超回補。支撐台股量能的核心來自於本土投信,投信已連續6年買超,今年前五個月更募集了超過2400億資金投入股市。然而,自然人融資餘額自年初以來增幅超過75%,遠大於指數漲幅,籌碼過度凌亂將是阻礙盤勢上攻的最大隱憂。

面對籌碼面凌亂與技術面過熱,第三季台股面臨大幅震盪與修正風險增加。為了提前作好盤勢推演,可以從三大指標來推估台股修正的潛在低點。一、技術面的黃金切割率。二、融資維持率(目前在180以上,若跌至 40,000點左右,維持率將快速降至150以下的洗盤區位)。三、台積電本益比估值。若以市場共識台積電明年EPS達130元推算,當指數落在40,000至41,000點時,台積電本益比將降至約16倍,這是一個明顯被低估、具備低接價值的區域。

至於上檔空間推估,則須回歸企業獲利基本面。預期今年台股上市企業獲利將成長40%(總獲利上看6.3兆至7兆),以此推算目前大盤本益比已逾24倍。若著眼於明年AI供應鏈帶動企業獲利再成長20%(總獲利上看7.7兆),給予20至21倍的本益比估值,台股長線高點突破47,000點甚至上看 50,000點並非難事。

然而,要達到此一高點,過程中必須經歷適度的修正與洗盤。目前台股的「巴菲特指標」(股市總市值與GDP比值)已超過450%,不僅遠高於美國的240%,更創下非金融海嘯時期的歷史新高。因此,下半年需密切關注兩大風險指標:首先是美股的估值是否過高、CSP(雲端服務供應商)廠商資本支出是否出現減少雜音;其次是台股在修正過程中,融資餘額下降的幅度,唯有洗清浮額,籌碼結構才能更加扎實。

在指數區間震盪的環境下,選股將決定最終的獲利表現。下半年的重頭戲在於尋找AI產業鏈中產生實質「質變」(包括技術、材料變革)而非僅是「量變」的次產業。主要聚焦以下五大領域:

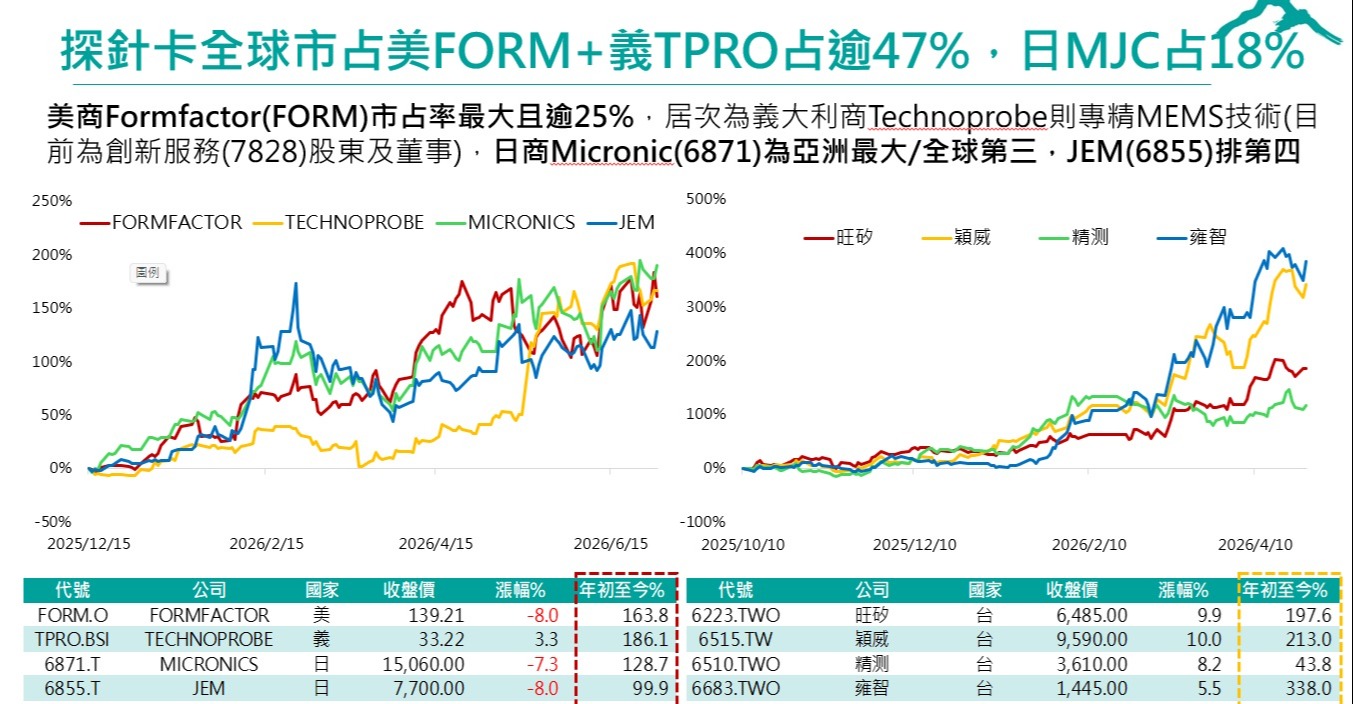

1、先進封裝(CoWoS)與探針卡:CoWoS 封裝技術為台積電獨創並開始對外授權,晶片堆疊技術導致探針卡需求大增,接腳數從過去3萬至5萬提升至 15萬以上,帶來明顯的規格質變。

(資料來源:玉山投顧 2026/07/08)

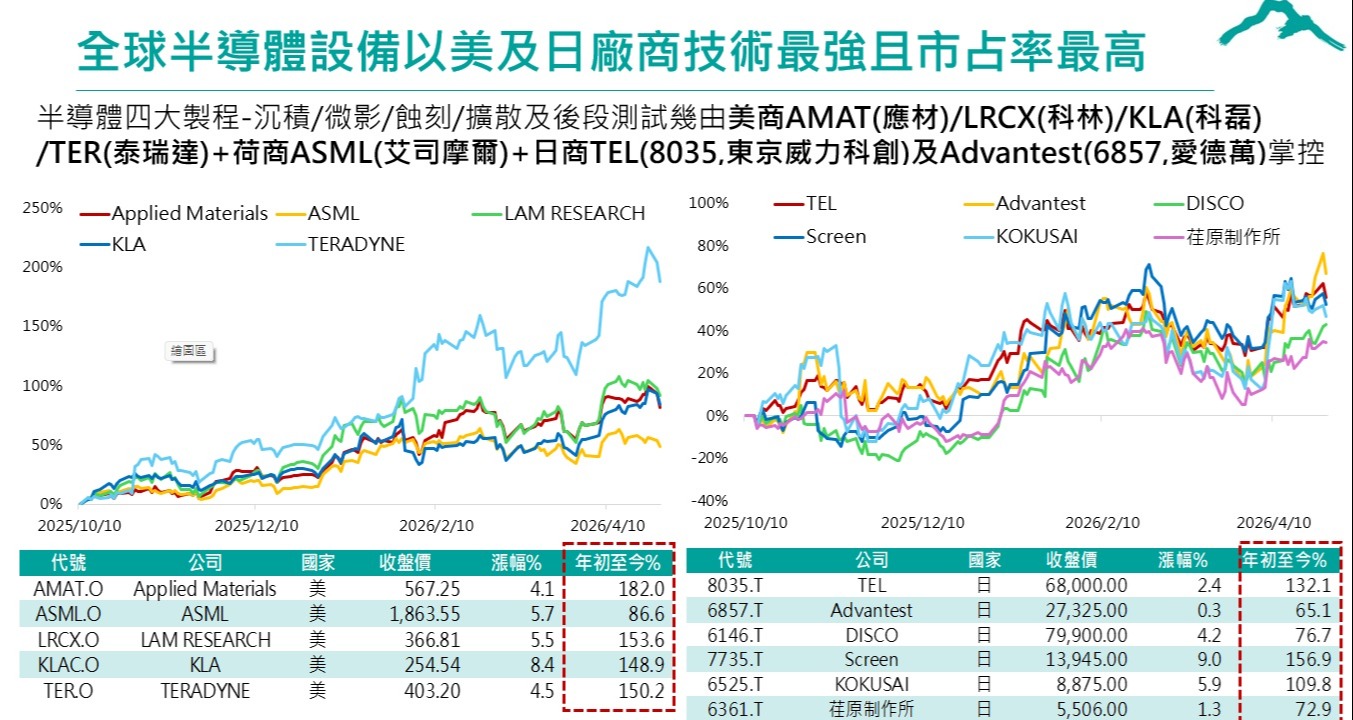

2、半導體設備國產化:在先進封裝製程中,台灣本土廠商(如萬潤、弘塑、辛耘等)逐步展現進口替代的實力,掌握了設備國產化的龐大商機。

(資料來源:玉山投顧 2026/07/08)

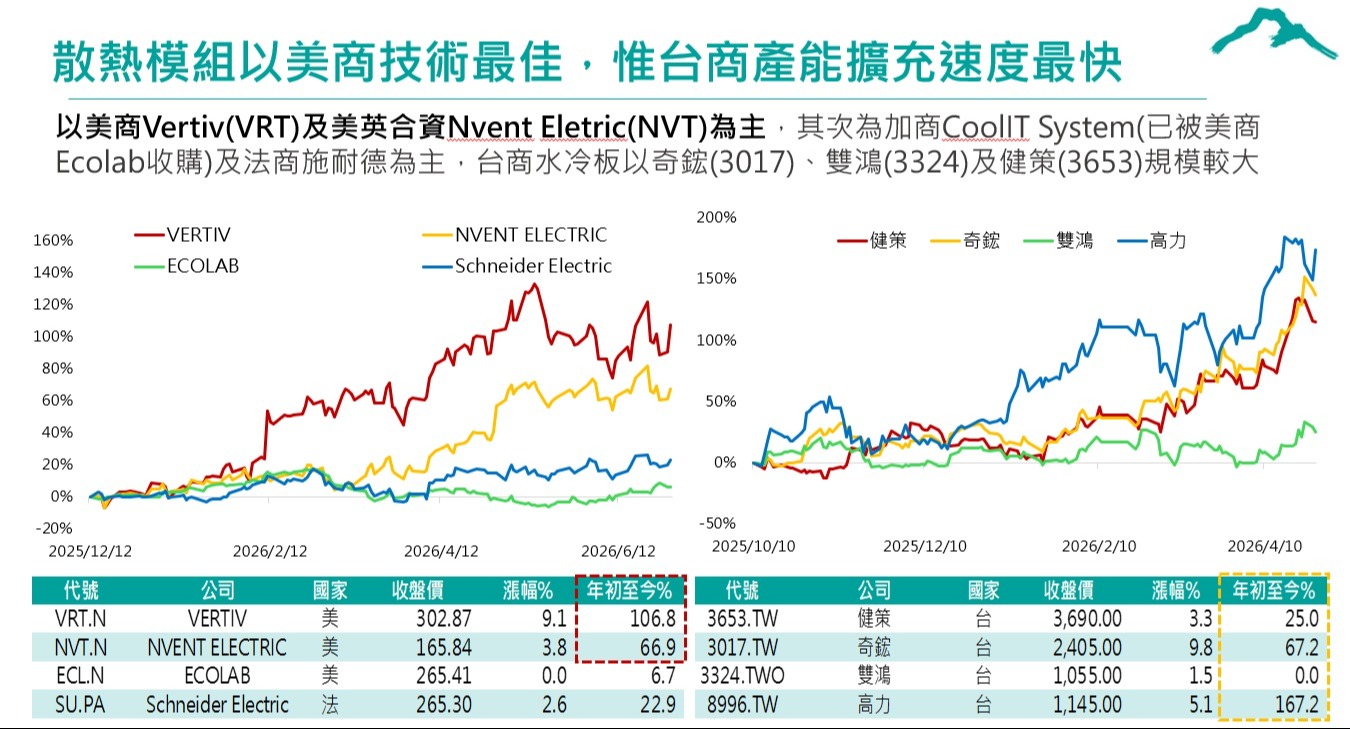

3、散熱模組演進:AI 伺服器的高功耗推動散熱技術由傳統氣冷轉向液冷(水冷管)系統,引發散熱技術規格的全面升級。

(資料來源:玉山投顧 2026/07/08)

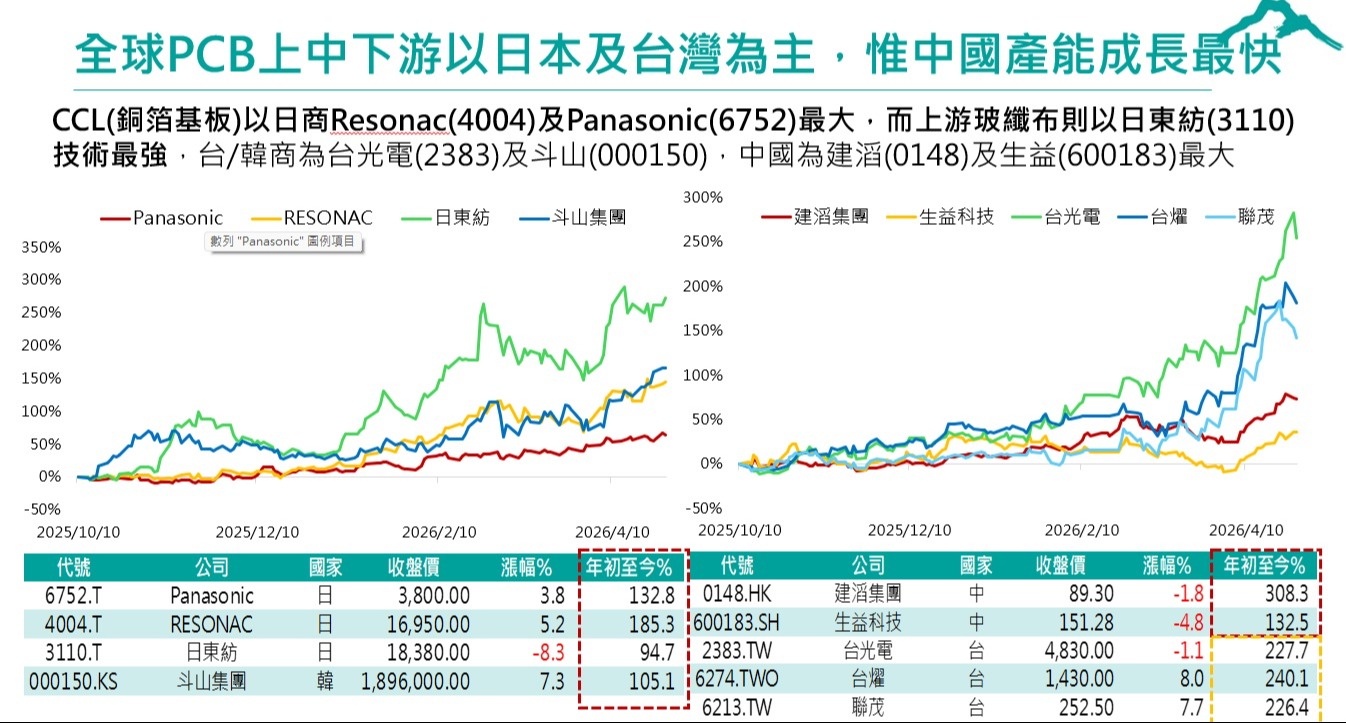

4、銅箔基板(CCL)材料升級:AI晶片需求帶動PCB材料升級,上游玻纖布需從傳統材質轉換為T-Glass,此變革由日本大廠(如日東紡)主導,並預期將引發市場大缺貨。

(資料來源:玉山投顧 2026/07/08)

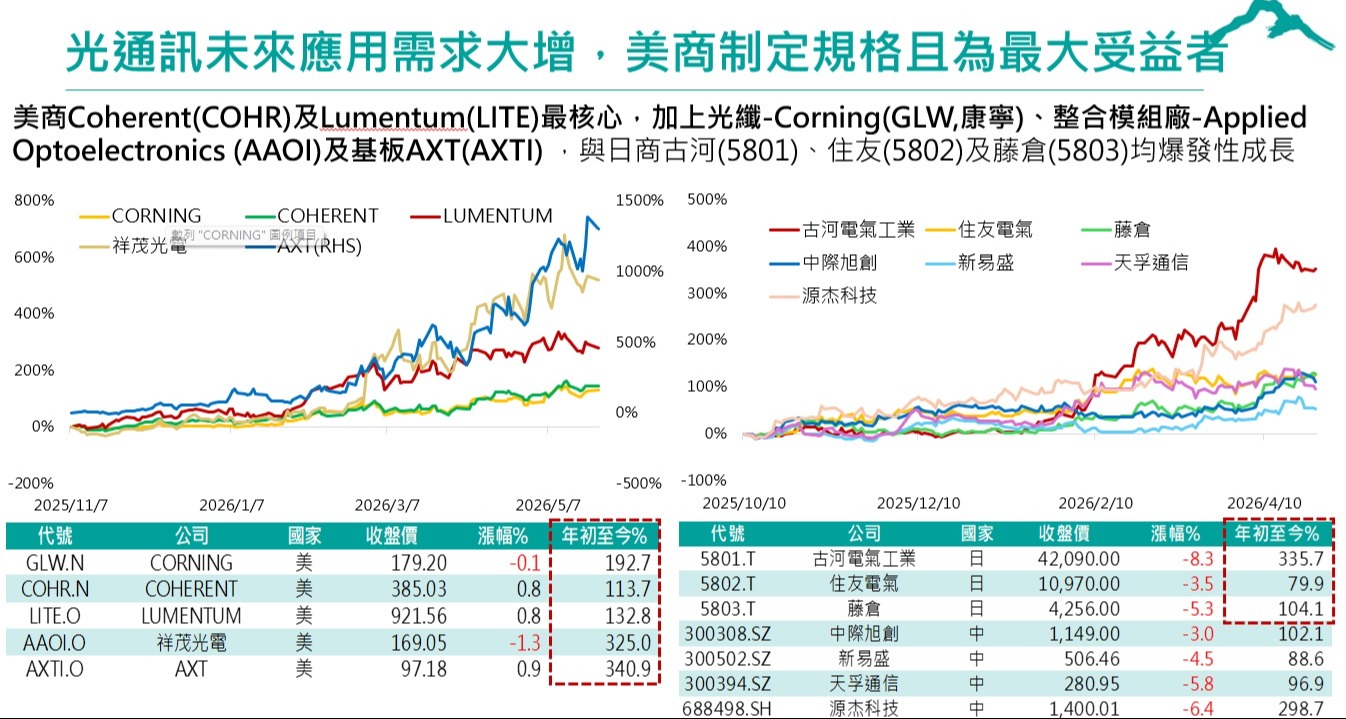

5、光傳輸通訊:AI伺服器機櫃間的資料傳輸開始大量改用光通訊模組,推升相關零組件的強勁需求。

(資料來源:玉山投顧 2026/07/08)

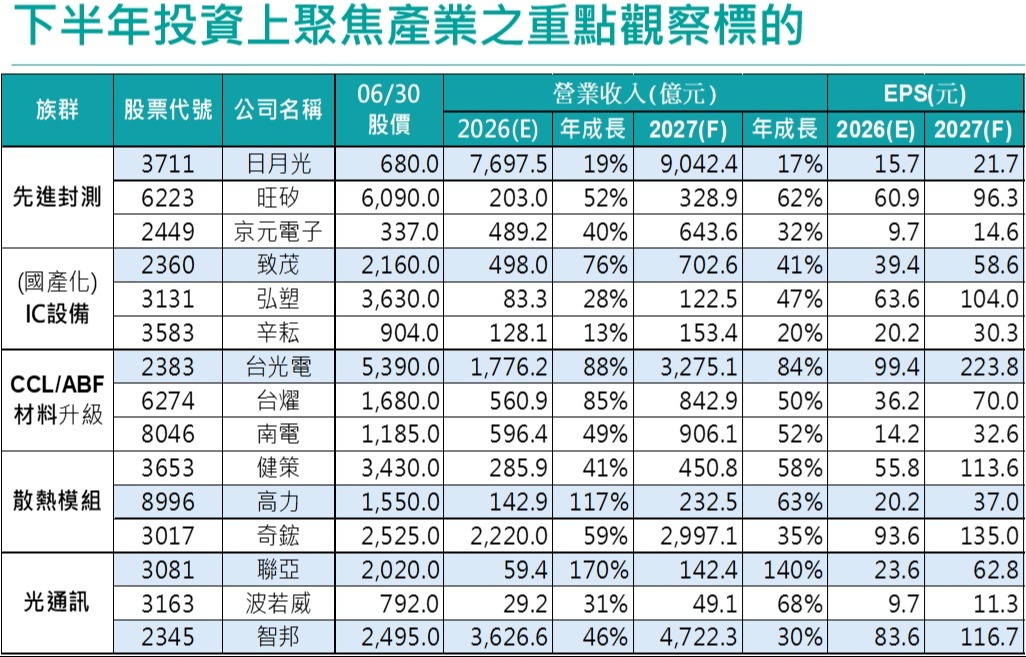

操作上述這些AI族群時,必須建立「跨市場觀察」思維。台灣供應鏈雖然反應快速、擴產能力強大,但產業源頭往往掌握在美、日大廠手中。例如,觀察半導體設備需同步緊盯美商及日商股價走勢;布局CCL則需關注日本大廠及中國相關同業;光通訊模組更應以美國大廠為指標。當國際指標同業進入修正盤整時,台廠亦難獨強;反之,若掌握國際大廠輪動節奏,便能在股價修正時,精準找出具有基本面支撐的台股錯殺標的。至於近期漲幅驚人的記憶體、被動元件或功率半導體等,因缺乏深度AI質變支撐,建議以短線操作因應即可,以下提供下半年投資上聚焦產業重點觀察標的,提供給投資朋友做參考。

(資料來源:玉山投顧 2026/07/08資訊內容僅供參考,不代表投資買賣建議。投資具備風險,交易前請審慎評估,內容若有異動亦不另行通知)

綜觀下半年局勢,全球總經將在美國強勁消費與日本重返成長的引領下維持韌性,而歐洲與中國則持續處於結構調整階段。台股在經歷了上半年大漲後,與美股費半指數深度綁定,目前正處於當沖過熱與融資飆升的籌碼凌亂期。短線上,指數有向40,000至41,000點修正以洗清浮額的空間;但長線在企業獲利上修推升下,仍具備挑戰5萬點大關的實力。未來投資主軸應摒棄齊頭式上漲迷思,深度挖掘具備探針卡、國產設備、散熱液冷、CCL材料升級與光通訊等「AI質變」特性標的,並配合美日同業的跨市場比對,方能在下半年可能迎來的震盪格局中趨吉避凶,保有戰果。