ETF

美股投資

美國龍頭企業ETF競爭白熱化!SPY、VOO、IVV、SPLG誰才是美股代表?

2025/04/01

市場對高利率後遺症與政策不確定性充滿疑慮,但美國經濟的內在結構,正在悄悄轉變。從 AI 驅動的企業投資、高資產族群支撐消費,到政府財政擴張與利率環境轉向中性,這些因素正共同構成新的成長支柱。本文以四大面向切入,帶你理解 2026 年美國經濟的關鍵脈絡,以及其對金融市場的重要意涵。(本文資訊由玉山投顧提供)

文章目錄,點選你想看的段落:

一、AI 投資熱潮推動經濟成長:AI不再只是概念,已經變成實際的經濟動能。

2025年前三季美國經濟成長約2.5%,其中有1個百分點來自企業買設備和投資技術。具體來說,大型雲端公司(像 Google、Amazon)2025年砸約3,600億美元蓋資料中心、買晶片,2026年預計再加碼到4,800億美元以上。更重要的是,AI開始真正提升工作效率,特別是專業服務、科技和金融業,這些高薪產業因為AI賺更多,形成中長期利多。

二、有錢人繼續花錢,撐住消費:美國消費呈現「兩個世界」。

窮人確實壓力大,但有錢人(占消費支出三分之二)因為股市上漲變更有錢,花錢不手軟。加上就業市場雖然降溫但沒崩盤,薪水還在漲,多數人收入穩定,所以整體消費動能還是很強。簡單說:有錢人的財富效應,蓋過窮人的生活壓力。

三、政府撒錢力挺經濟:美國通過「大而美法案」(OBBBA),核心就是減稅、增加政府支出、鼓勵企業回美國設廠。

個人和企業都少繳稅,政府又加碼國防和基建投資。不只美國,德國、中國、日本的政府也都在擴大支出。

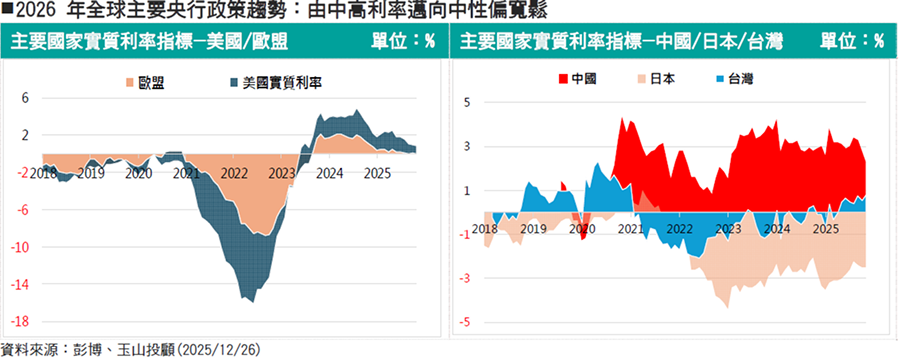

四、央行不再踩煞車:FED(聯準會)不再用高利率壓制經濟。

市場預期2026年利率會降到3%左右的「中性水準」,也就是既不刺激也不壓抑的狀態。在2025年開始降息,效果會在 2026年慢慢顯現,借錢變便宜,通膨又降下來,企業和消費者壓力減輕。歐洲利率也降至中性水準,中國只有更寬鬆,但日本因貨幣政策正常化持續升息。

不過,2026年挑戰還是有:川普關稅政策說變就變,物價還有點黏仍在2.0%以上,但AI投資狂潮加上政府撒錢,足以抵銷這些逆風。經濟會從「K型」朝向比較均衡發展。三大趨勢會持續,AI繼續主導成長、利率下降、地緣政治緊張,各國加碼國防支出,政府繼續擴張財政。分析重點如下:

美國、歐洲跟中國這三大經濟體,加起來占了全球 GDP 超過 6 成,它們一旦同步調整政策,影響的不只是本國經濟,連全球資金流向、金融市場氣氛都會跟著變。現在通膨普遍降溫,央行關心的重點也從「怎麼壓通膨」,變成「怎麼在不出事的情況下撐住經濟」。

以美國來說,聯準會已經進入降息循環,主要是希望降低高利率對投資、就業的壓力;中國這邊,內需恢復還不夠力,加上通縮陰影還在,因此持續採取偏寬鬆的政策來穩經濟;歐洲則是景氣復甦不夠穩,央行態度也相對保守、偏向支持成長。整體來看,三大經濟體的政策方向越來越一致,對全球資金環境其實是偏正面的。

看實質利率,美國還有空間,中國更明顯:如果從「實質利率」(利率扣掉通膨)來看,各國的狀況差異就很明顯。中國這幾年物價幾乎沒什麼漲,CPI大多在零附近晃動,最新大概0.7%,但 1 年期貸款利率還在3%左右,代表實質利率其實偏高。這也意味著,中國央行在政策上,還留有進一步降息的空間。

美國方面,通膨大約2.7%,政策利率落在3.5%~3.75%,實質利率略高於中性水準。最近的就業數據也透露一些訊號:失業率升到 4.6%,創下 2021 年以來新高,但主因不是企業大裁員,而是更多人回到勞動市場;同時,因景氣因素只能做部分工時的人變多,顯示企業用人態度開始轉趨保守。如果用「薩姆規則」來觀察,就業相關指標已經升到偏敏感的區間,接近衰退警戒線,雖然還沒真的進入衰退,但就業降溫的趨勢很明顯。這也會讓FED在2026年持續有「降息」的理由,來平衡經濟成長跟通膨風險。

日本是少數例外,還在走升息的路。在全球央行普遍轉向降息或偏寬鬆之際,日本反而顯得很不一樣。日本通膨近年大致維持在3% 左右,最新也有2.9%,但政策利率只有大約0.75%,實質利率非常低。在通膨站得住腳、經濟也慢慢回溫的情況下,日本央行正走在「貨幣政策正常化」的路上,未來還有進一步升息的可能。

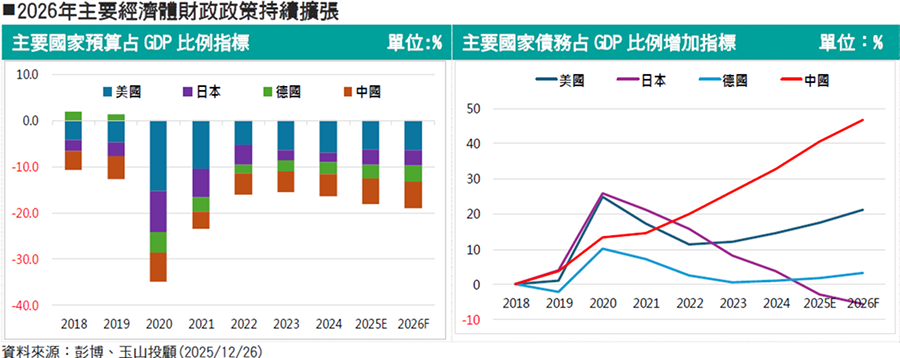

美國最具代表性。面對經濟成長放緩、地緣政治緊張,以及國際產業競爭加劇,美國政府持續靠減稅、增加國防支出和補貼產業,來支撐中期經濟成長潛力。最近通過、預計在 2026 財年全面生效的「One Big Beautiful Bill Act」(OBBBA),不僅延長既有稅賦優惠,還進一步擴大減稅和支出規模,顯示美國財政態度相當積極。

1. 美國赤字壓力主要來自兩點:

• 收入端高度集中:2025財年聯邦政府收入約5.24 兆美元,其中個人所得稅和社會保險/退休金稅合計占超過84%,也就是說政府收入很依賴勞動市場和薪資成長,一旦景氣放緩,收入會快速承壓。公司所得稅只占8.8%、關稅約3.7%,稅基相對單一。

• 支出端剛性高:2025財年總支出約7.01 兆美元,其中社會保障、醫療及健康支出就占50.8%,反映人口老化和醫療成本上升的長期壓力。即便利率下降,高債務基期下的利息支出也占總支出的14%。再加上國防與政策性支出維持高檔,整體財政壓力不小。綜合來看,美國預算赤字占 GDP 預計從 2025 年的 6.0% 擴大到 2026 年的 6.4%,但這種積極財政支出,也有助於支撐經濟成長。

2. 德國財政:赤字持續攀升。

德國的財政狀況也值得注意。根據最新統計和預測,2024年一般政府赤字約2.7%GDP,還在歐盟3%上限內;2025年預計突破3%,達到約3.0%;2026年可能進一步擴大至3.6%~4%,逼近歷史高點。壓力來源主要是多重因素疊加,地緣政治緊張、能源轉型、基礎建設老化,以及人口結構挑戰。德國政府也逐步調整財政方向,從強調預算平衡,改為積極財政、靠公共投資與國防支出拉動經濟。近年德國啟動多項大型基建專案,包括鐵路現代化、數位基建、綠能轉型等,更重要的是因俄烏戰爭,促使德國國防支出大幅增加。

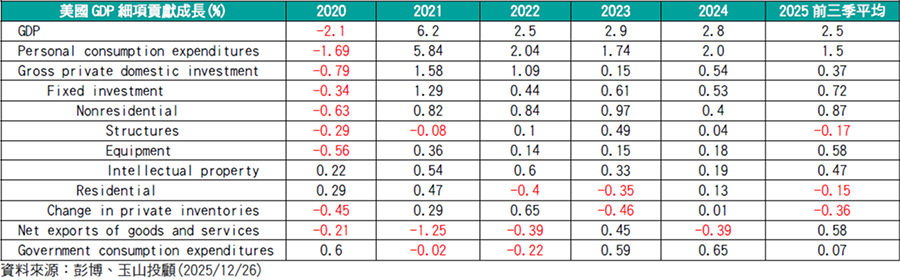

美國前三季 GDP 成長 2.5%,成長動能解析(C+I+G+X-M):2025年前三季,美國 GDP 平均成長 2.5%,如果用支出法拆解(C+I+G+X-M),可以看到經濟成長呈現「消費穩健、投資升級、外需支撐」的格局。

民間消費(Consumption):

民間消費依然是經濟成長的核心,對GDP的貢獻1.50%,約占總成長的六成。消費結構明顯偏向服務為主:服務消費貢獻1.11%,主要來自醫療保健(0.54%)、金融與保險(0.13%)、住宅與公用事業(0.11%)以及其他服務(0.21%)。商品消費貢獻較低,只有 0.39%,其中耐久財幾乎零貢獻(0.01%),汽車(-0.08%)與家具(-0.02%)甚至是負成長,顯示高利率持續抑制大型購買;非耐久財表現相對穩定(0.38%),提供基本支撐。簡單說,大家花錢的重心主要在於服務,而買車、家具的意願仍低,主要是受到川普關稅政策影響。預期2026年關稅影響淡化,有望回到過往的成長(民間消費平均貢獻約1.85%)。

.png?t=1766998796746)

投資(Investment):

投資對GDP的貢獻0.37%,雖然總量不大,但結構上非常有意思,尤其反映AI 驅動的資本支出轉型。固定投資貢獻0.72%,其中非居民投資(企業資本支出0.87%)之中的設備投資0.58% 與智慧財產權產品投資0.47%,並列為固定投資的雙引擎。住宅投資拖累 -0.15%,存貨變動也拖累 -0.36%,反映房市疲弱與企業謹慎控庫存。簡單說,投資呈現K型分化,AI相關投資強勁,傳統房地產與庫存投資偏弱。預期2026年投資受到CSP大廠持續投資的情況,設備&智慧財產權產品投資可望驅動美國經濟成長(202前三季設備投資平均0.58%、智慧財產權產品投資平均0.47%)。此外,受FED降息的影響,美國房市預期將有所支撐(2025前三季結構投資平均-0.17%、住宅投資-0.15%)。

政府支出(Government):

政府支出對GDP貢獻0.07%,角色相對中性。聯邦政府支出為負值(-0.18%),其中非軍事支出拖累-0.17%、國防支出略負-0.01%。州及地方政府支出提供支撐,貢獻0.24%。簡單說,聯邦財政對GDP的推動力有限(過往平均值約在0〜0.5%)。

X-M:淨出口(Net Exports):

淨出口對GDP貢獻0.58%,是2025年第二大成長動能。出口貢獻0.25%(商品0.20%、服務0.05%)。進口貢獻 0.33%,因進口成長放緩,對GDP 形成正面支撐。簡單說:2025年外部需求仍然支撐經濟成長。以GDP結構分析,出口占GDP約11.3%、進口約15.2%,若沒有意外依以過往資料,淨出口對GDP貢獻通常是負成長,而2025年淨出口對GDP呈現正成長,主要是受到關稅的影響(過往平均值約在-0.5〜0.0%)。

綜合上述,FED預期2026年GDP成長為2.3%,優於2025年的1.7%。假設明年民間消費有望恢復成長,加上AI投資持續強勁,預期GDP有望成長2.0%以上,優於1.8%長期趨勢值。