6月15即將除權息!")

ETF

5大前瞻因子+自動調整持股,玉山市值動能50(009803)6月15即將除權息!

2026/03/11

2025年全球金融市場在AI題材提振下再創歷史新高,在美國4大雲端CSP廠商繼續維持高額資本支出之下,目前市場仍舊繼續看好明年AI股的展望,一起來看看能受惠趨勢的台美股吧。(以下研究內容參考自玉山投顧)

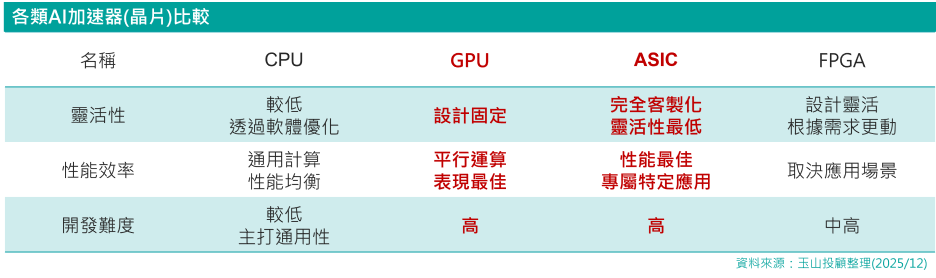

AI加速器為專為人工智慧所設計之晶片,簡稱AI晶片,涵蓋了圖形處理器(GPU)、現場可程式化邏輯陣列(FPGA)、神經處理器(NPU)、張量處理器(TPU)、特殊應用積體電路(ASIC)等各種晶片。以整個AI產業的發展方向來看,AI運算的兩大重點為訓練與推論,訓練端著重於將大規模數據進行反覆運算,算力越強可縮短訓練時間並達到模型最佳化,此時GPU佔據絕對優勢,但訓練模型已達一定基礎或能力時,需要開始側重推理能力進而針對市場需求導入各類應用,目前更多廠商開始走到這個階段,所以特定用途之ASIC晶片開始受到廠商青睞。玉山投顧預期2026年開始,AI加速器將從GPU獨大,漸漸走向GPU與ASIC雙主流。

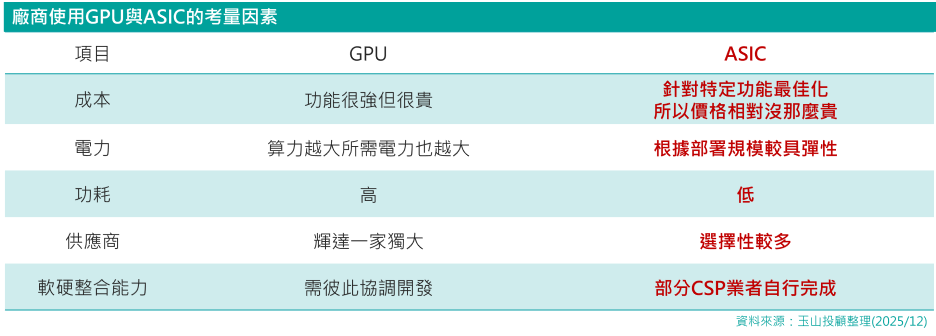

以長線趨勢來看,ASIC除了客製化與特定用途之優勢外,對於雲端服務業者而言,亦有以下考慮因素:成本、電力、供應商選擇、軟硬體整合能力。簡言之,供應商並不樂見輝達一家獨大,且模型成熟後,推論效率極大化是終端應用的決勝點,故ASIC必然將成為廠商重點部署的戰場,重要性正急遽升高。

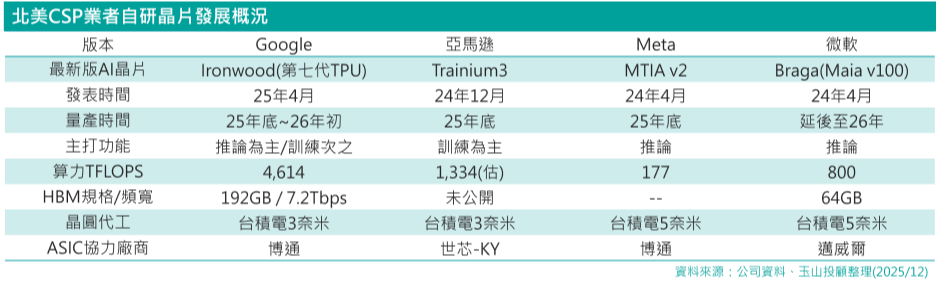

目前,北美4大CSP業者+甲骨文今年資本支出將成長61%至3,851億美元,2026年則再成長18%至4,539億美元,這些CSP業者雖然主力採購產品還是輝達的AI晶片,但其實也持續發展ASIC晶片,除了剛剛提到的不想過度依賴輝達,搭配搭配自身需求推出最適ASUC晶片及下游應用也符合商業利益,目前玉山投顧參考算力、量產時間、供應鏈訊息,看好Google與亞馬遜ASIC晶片供應鏈量產最為順利。

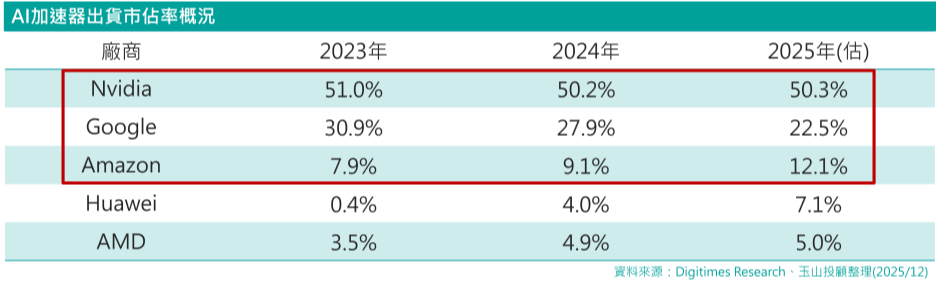

事實上,目前各家晶片廠商也都在積極發展ASIC晶片。輝達於今年6月推出NVLink Fusion半客製化解決方案,透過NVLink技術,開放異質晶片整合,企業不限於選擇輝達GPU,亦可搭載其他CPU與ASIC進行客製化AI運算,等同看好ASIC晶片趨勢;OpenAI先前與ASIC廠商博通簽訂百億美元ASIC訂單,而輝達近期宣布與OpenAI達成戰略合作,將投資至少千億美元,輝達此動作更像是鞏固潛在客戶並配合客戶未來發展提供最新AI晶片;博通2024年營收516億美元,其中半導體解決方案301億美元,而AI相關營收已達百億水準,占比35%(遠高於25%目標),呈現高速成長,顯見其ASIC優勢已獲客戶認同並正逐年反應於獲利,其主力客戶為Google與Meta,字節跳動為今年新增量產客戶,2026年預計OpenAI的訂單也將開始量產出貨,未來尚有兩家潛在大客戶,預估2027年AI SAM營收可達600~900億美元。而在各家廠商積極發展ASIC晶片之下,Digitimes預估2025年GPU+ASIC總出貨量可達1,136萬顆(YoY+24%),唯GPU的通用性與自身訓練能力的優勢,依然是雲端業者AI伺服器的採購重點,因此認為輝達市佔率仍會達50%以上,但主要CSP業者仍會延續自研ASIC策略。

台積電於今年第4季開始量產2奈米製程,玉山投顧預估今明年底月產能將分別來到4/10萬片。2奈米特點是將導入GAA製程以減少漏電和功率耗損,另與N3E相比,2奈米在功耗、速度均有所改善。相較於台積電3奈米量產隔年僅有蘋果高階手機採用該製程,玉山投顧亦觀察到明年2奈米客戶、應用更多,包含蘋果、聯發科和高通高階手機晶片、Intel和AMD PC、伺服器處理器。

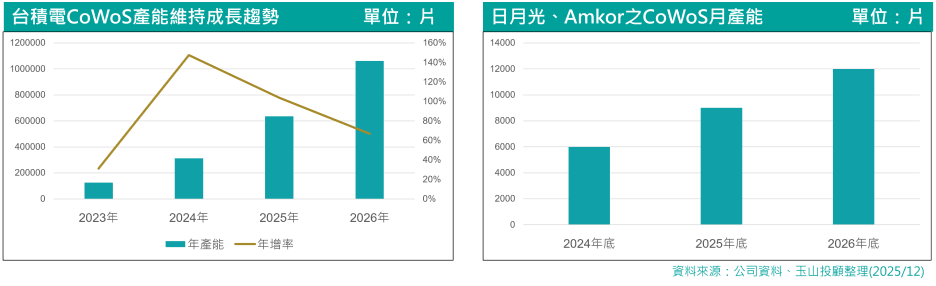

除此之外,在先進封裝方面,玉山投顧預估今、明年底台積電CoWoS月產能將分別達到7~7.5、10~10.5萬片,對應年產能約63.6、106.2萬片,年增幅分別來到約104%、67%。而在AI晶片需求強勁下帶來外溢效應下,玉山投顧也預期CoWoS-L、先進封裝等毛利率低於台積電平均的製程會部分外包,使日月光投控(3711)持續受惠oS訂單(估今年底外包比重約50%),此外明年也有望獲部分AWS Trainium 3 CoWoS-R訂單,台灣半導體產業將雨露均霑。

另外,輝達將於明年推出Rubin,今年底京元電(2449)有望拿到晶片樣品並進行測試。基於京元電自製預燒爐優勢,預估其仍為Rubin主要測試廠,並將受惠TDP增加使測試站數提高、總測試時間增加。不過日月光投控(3711)旗下之矽品有望憑藉愛德萬推出之Functional burn in機台,打入Rubin測試供應鏈。玉山投顧考量輝達仍以測試品質為優先,故初步推測日月光投控於Rubin測試市占低於20%。

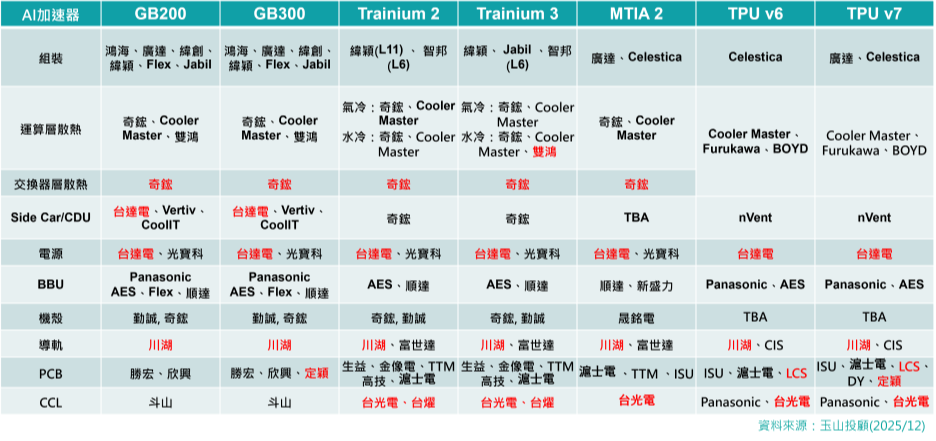

以整個AI零組件供應鏈觀察,去年拿下大量AI伺服器零組件訂單的奇鋐(3017)、台達電(2308)、川湖(2059)、台光電(2383)、勤誠(8210)等業者,仍舊會是接下來AI趨勢的主要受惠者。

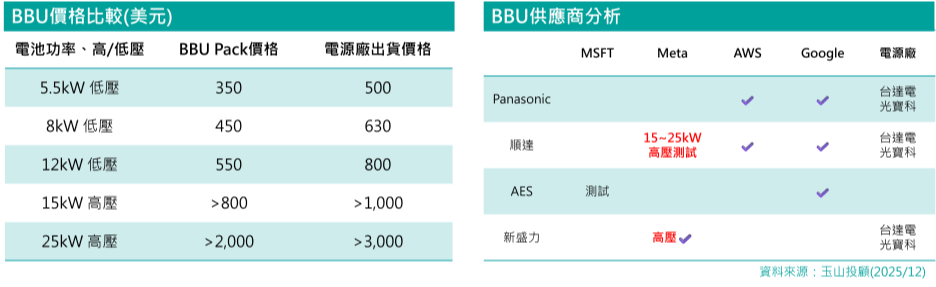

而在這些過去的零組件供應鏈中,玉山投顧也遴選出幾個市場關注的AI產業趨勢。第1個值得留意的是BBU供應鏈,在 OCP(Open Compute Project,開放運算計畫)架構中,BBU是資料中心電源設計的核心組件,主要用於取代傳統的大型 UPS(不斷電系統),直接在機架(Rack)層級提供備援電力,具有空間小、重量低、壽命長、效率高等優勢。目前台廠主要出貨BBU以5.5kW為主流,而電源廠商將整合BBU並加入電源管理系統後出貨BBU Shelf。根據玉山投顧調查,台廠中的順達(3211)已切入AWS、Google供應鏈(以低壓為主),Meta高壓專案則持續送樣中,新盛力(4931)日前與台達電(2308)積極送樣Meta高壓專案,根據供應鏈調查,新盛力已通過認證,成為台廠BBU黑馬。

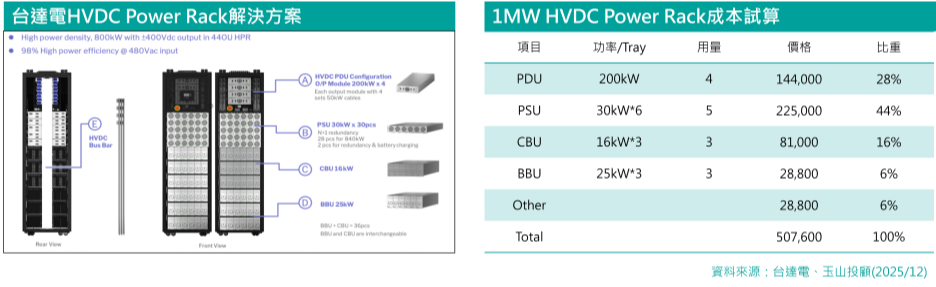

第2個值得留意的產業是Power Rack。輝達Rubin Ultra NVL576預計功耗達到600kW,傳統的54V機架內配電專為KW-scale機架設計,傳統架構面臨物理極限,對此,HVDC Power Rack為48/54V資料中心走向800V資料中心的過度解決方案,也預計在Rubin世代登場。目前,HVDC Power Rack仍在POC階段,根據台達電(2308)的樣機以及供應鏈調查,1MW Power Rack成本遠超原先18萬美元預估達到50萬美元,推測將於2026下半年出貨,主要客戶為Meta、Google。

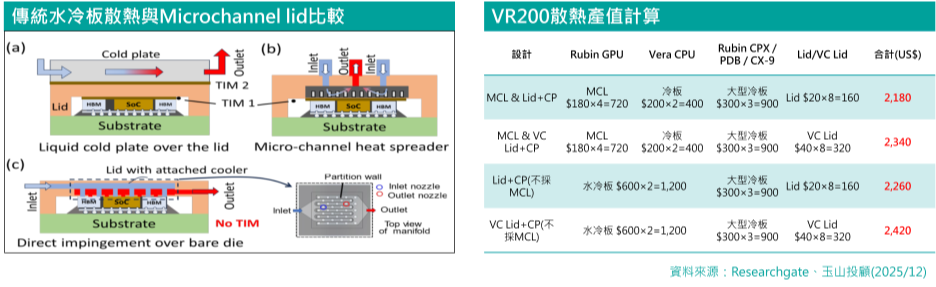

第3個重要的產業趨勢是MCL。因應AI晶片功耗提升,散熱廠正積極推進MCL及MCCP,MCL必須採用半導體等級的製程,面臨較多生產疑慮,後續是否採用靜待最終測試結果,MCCP為奇鋐(3017)與輝達研發,有望較快導入。玉山投顧預期CPX在4×Rubin GPU+2×Vera CPU之外,將新增8×Rubin CPX,水冷覆蓋範圍擴大為整個Compute tray,因採用GPU更多及散熱方案升級,Compute tray內含價值將提升70%~80%。

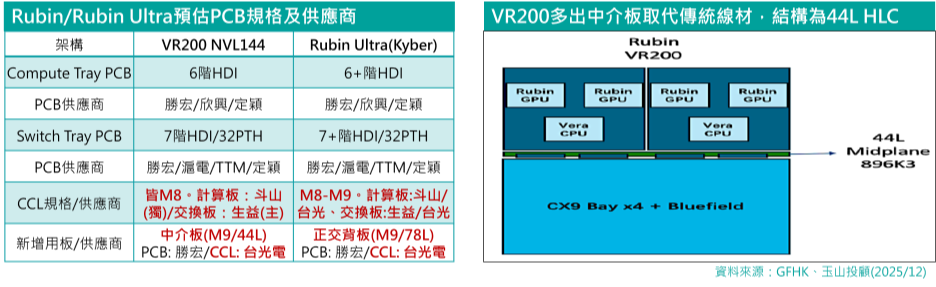

在材料端,隨著AI晶片對於運算速度的激素提升,PCB也迎接升級浪潮。以輝達VR200 NVL144架構來看,Compute Tray將沿用GB系列的Bianca模板,其中HDI從5階升級至6階,材料上,CCL仍為M8等級,目前唯一過驗證供應商為斗山,銅箔則自HVLP3升級至HVLP4。NVL Switch Tray則預計將從HDI 5階升級至7階,並採用M8材料,預計主要供應商為生益。並多出中介板(midplane)取代傳統線材,結構為44L HLC,材料將使用M9,預計台光電(2383)將為主供。

而在Rubin Ultra方面,Rubin Ultra世代將使用Kyber rack架構,而因Compute Blade無空間放置纜線,有望改採無線纜設計,讓訊號透過PCB板傳輸,並設計一正交背板,以連接Compute blade與NVSwitch blade。預計正交背板為78層設計,CCL材料等級為M9,初期預計台光電(2383)將為獨供,且玻纖布版本將自Low Dk2升級至Q布。將帶動單機櫃PCB總價值達80-100萬元,2027年有望帶來12~29%需求年增量。

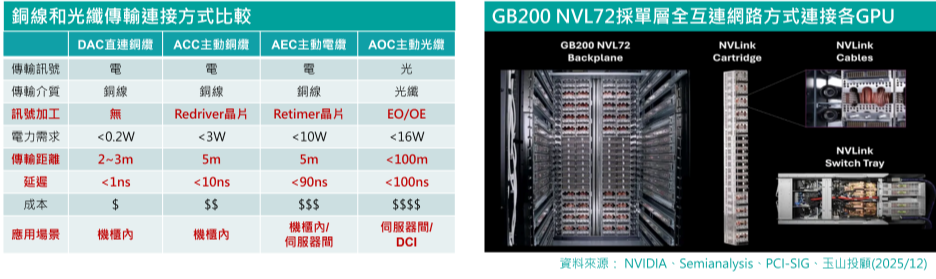

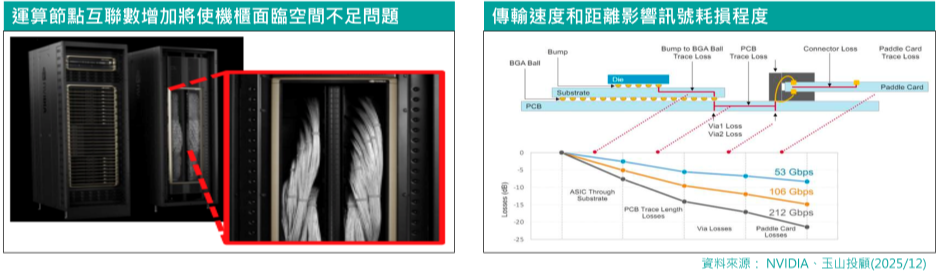

目前資料中心主流傳輸線介質分為銅線和光纖,主要線纜有:DAC直連銅纜、 ACC主動銅纜、 AEC主動電纜與AOC主動光纜。輝達以單層全互連網路作為Scale-up主要網路拓撲方式,採用18個NVSwitch組成9個Switch Tray,以每GPU單向900GBps速度與同機櫃中其他71個GPU高速互連。考量傳輸距離、訊號耗損和成本,DAC、ACC和AEC多用於機櫃內伺服器、ToR交換器及葉脊結構交換器間互聯,而AOC適用於資料中心和機櫃間長距離資料傳輸。

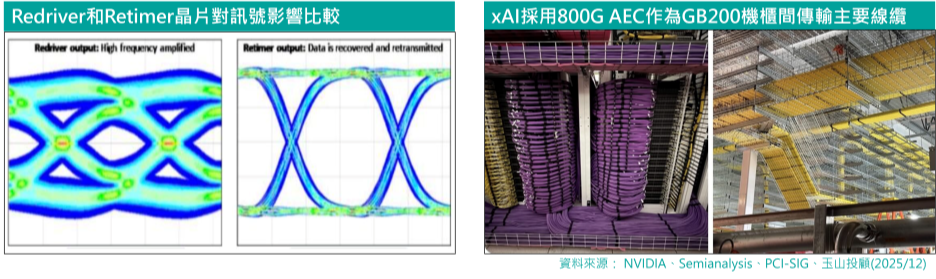

AEC主動電纜兩端內含Retimer/DSP晶片,可將訊號重新調節、消除雜音以及放大訊號,提升清晰程度,由於單價較高,目前主要應用於ASIC伺服器。隨Retimer和DSP晶片頻寬增加,可減少銅纜使用量,更易於凹折,同時增加線纜長度,可應用於機櫃間長距離傳輸。xAI大型資料中心「Colossus II」採用800G AEC主動電纜作為GB200伺服器機櫃間傳輸主要線纜,為AEC首次應用於GB200機櫃,顯示AEC從過往Tray-to-Tray傳輸應用場景拓展至Rack-to-Rack。

目前,輝達GB200 NVL72搭載5,184條DAC直連銅纜和ACC主動銅線串連GPU和Switch等運算節點,隨互聯數增加,將使機櫃空間不足,影響「散熱」與「傳輸效率」,因此長線來看,光纖將較銅線具備優勢,因(1)光子速度較電子快;(2)不受電磁干擾(EMI);(3)能量和訊號損耗較少,更適合中長距離和高速傳輸,玉山投顧預期未來核心運算單元傳輸速率達3.2T以上時,將面臨「散熱」、「功耗」、「訊號傳輸效率」及「運算密度」等問題,故共同封裝光學模組架構(CPO)成為解決「摩爾定律瓶頸」的關鍵技術。

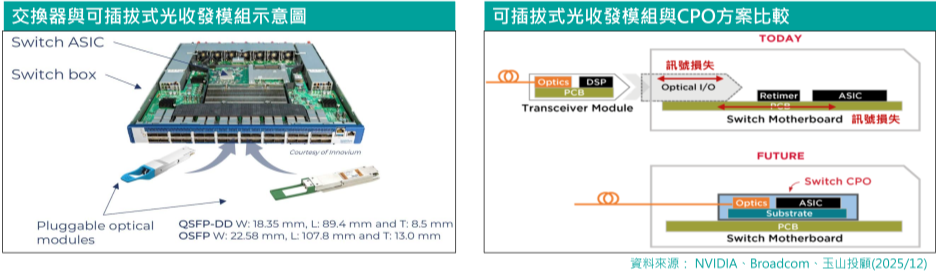

那CPO到底是什麼呢?共同封裝光學元件技術(CPO)將光引擎(OE)與交換器ASIC晶片整合至同一載板(Substrate)上,其中光引擎包含:電子積體電路(EIC)和光子積體電路(PIC),旨在縮短ASIC晶片和光引擎間的SerDes距離以「減少功號、散熱與成本」,同時「增加運算密度與效率」。受限光耦合良率不足、客戶認證時程長、損壞不易更換及維修成本較高,目前仍採用可插拔式光收發模組搭配DAC、ACC、AEC和AOC進行資料傳輸,CPO產品預計要到2027年才能量產,但長線趨勢及相關供應鏈已經引起市場關注。

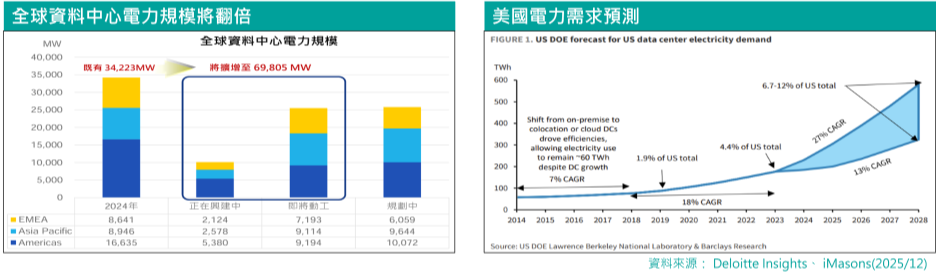

除了AI伺服器帶來的各項升級商機,缺電問題也是發展AI的重大待解問題。根據研調機構資料顯示,2024年全球資料中心電力規模達34,223MW,預期電力規模將在2028年翻倍,自2023年起,美國資料中心電力需求至少每年增加13%,至2028年至少達325TWh,占美國總電力需求的7%。雖然太陽能和風能的發電容量於拜登政府時期快速成長,仍落後於需求成長,電力短缺可能在2030年代初期出現,而資料中心建置密集的特定區域的缺電將發生得更早。

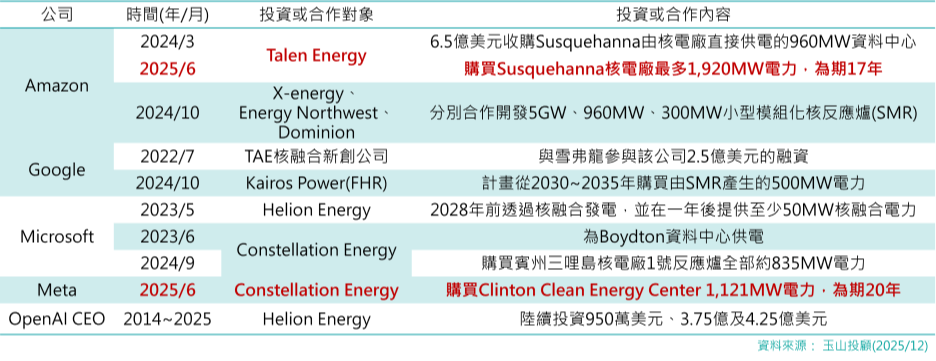

目前,科技巨頭陸續預定未來核電供應,確保現有及未來資料中心供電無虞。另外不少業者亦投資新型核電技術如核融合、小型模組化核反應爐(SMR)等,不完全依賴第三方供電,核電長期趨勢已經成型。且值得留意的是,川普於2025年5月24日簽署四項行政命令打算重振核能產業,包含重振核產業基礎、改革能源部核反應爐測試程序、部署先進核反應爐技術用於國家安全和改革核監管委員會等命令,目標美國核電容量在2050年前翻四倍,達400GW,國家政策也予以支持。

在趨勢確立之下,目前市場上有哪些相關概念股呢,詳細列表如下:

圖:2026台股趨勢產業相關個股

|

題材/類股 |

公司(代號) |

25 EPS(F) |

26 EPS(F) |

|

AI晶片 |

創意 |

27.16 |

36.01 |

|

AI晶片 |

世芯-KY |

63.62 |

134.75 |

|

先進製程 |

台積電 |

64.12 |

77.9 |

|

先進製程 |

日月光投控 |

8.4 |

12.64 |

|

先進製程 |

京元電子 |

9.11 |

10.17 |

|

AI伺服器 |

台達電 |

24.74 |

35.06 |

|

AI伺服器 |

奇鋐 |

49.03 |

70.25 |

|

AI伺服器 |

鴻海 |

13.84 |

17.88 |

|

AI伺服器 |

緯創 |

8.22 |

12.97 |

|

AI伺服器 |

緯穎 |

228.5 |

346.7 |

|

PCB |

台光電 |

43.19 |

63.33 |

|

PCB |

台燿 |

12.4 |

22.11 |

|

PCB |

金像電 |

19.15 |

35.69 |

|

高速傳輸 |

貿聯-KY |

48.01 |

67.95 |

|

高速傳輸 |

智邦 |

44.89 |

56.61 |

|

高速傳輸 |

波若威 |

2.79 |

3.06 |

|

高速傳輸 |

聯亞 |

3.74 |

6.79 |

|

高速傳輸 |

光聖 |

19.85 |

26.74 |

資料來源:玉山投顧(2025/12)

備註:市場資訊變化速度快,最新預估EPS請洽玉山投顧網站

圖:2026台股趨勢產業相關個股

|

產業 |

公司(代號) |

25 EPS(F) |

25 EPS(F) |

|

雲端CSP |

亞馬遜 |

8.65 |

9.43 |

|

雲端CSP |

Alphabet |

63.62 |

134.75 |

|

雲端CSP |

微軟 |

64.12 |

77.9 |

|

AI資料中心 |

Nebis |

-0.29 |

-1.81 |

|

AI晶片 |

輝達 |

4.69 |

7.69 |

|

AI晶片 |

超微 |

3.97 |

6.51 |

|

AI晶片 |

博通 |

6.75 |

9.4 |

|

半導體先進製程 |

英特爾 |

0.34 |

0.63 |

|

半導體 |

Amkor |

1.25 |

1.66 |

|

AI解決方案 |

Arista Networks |

2.86 |

3.34 |

|

光通訊 |

Coherent |

5.09 |

6.31 |

|

記憶體 |

美光 |

17.69 |

21.66 |

|

資安 |

CrowdStrike |

3.71 |

4.79 |

|

資安 |

Palo Alto Networks |

3.85 |

4.33 |

|

資安 |

MongoDB |

4.8 |

5.67 |

|

核能 |

Centrus Energy |

4.59 |

4.11 |

|

核能 |

Cameco |

1.04 |

1.51 |

|

核能 |

Oklo |

-0.59 |

-0.65 |

資料來源:玉山投顧(2025/12)

備註:市場資訊變化速度快,最新預估EPS請洽玉山投顧網站

<延伸閱讀:策略選股工具實戰-短線動能突破飆股選股法>

<延伸閱讀:策略選股工具實戰-族群股短線操作法>