特色服務

美股定期定額券商比較!玉山證美股定期定額優惠+特色整理!

2023/03/15

當市場前景撲朔迷離,資金總會尋找最可靠的避風港,而黃金始終是市場首選之一。今年,黃金不僅是避險資產,更成為資本市場的「流量擔當」,顛覆了市場年初對其將呈區間震盪走勢的預期。價格飆升、ETF資金狂湧,甚至重量級金融機構爭相上調黃金目標價,這波黃金熱潮背後到底藏著什麼玄機,讓投資人重新審視這個貴金屬的價值。本篇文章將帶你了解黃金市場現況、價格驅動因素、以及可以如何聰明布局不同類型的黃金ETF,讓你的投資組合在波動中穩健前行!

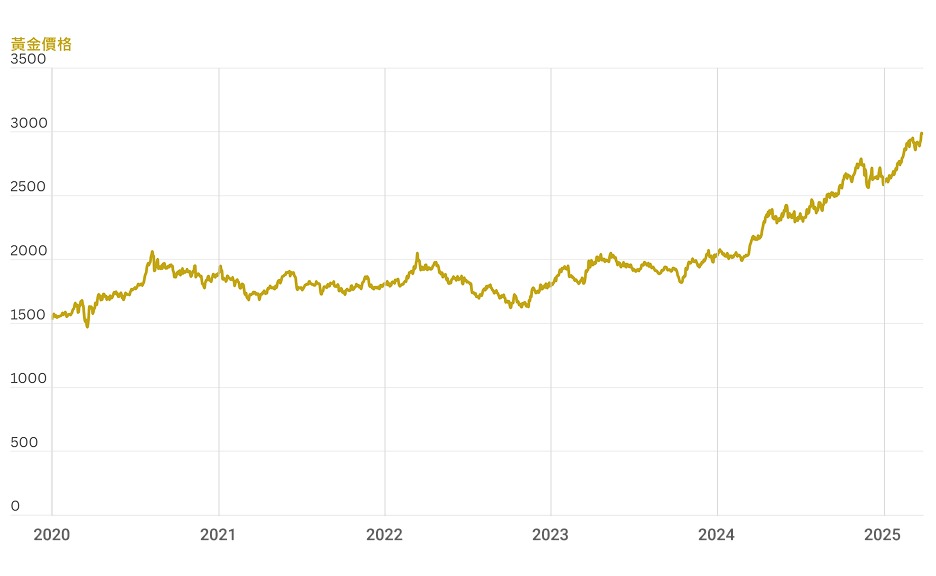

自2024年起,黃金價格開始加速上漲,全年走出25%的漲幅,不輸美國股市,較新興國家股市佳,也贏過美債表現。進入2025年,金融機構原先預期黃金經去年的飆漲後將轉呈震盪格局,然金價一反各家分析,看回不回,並數度創下新高,逼近每盎司3,000美元,在目前各類資產波動的情況下,尤為出眾。

圖:黃金價格飆漲

資料來源:Cmoney(2025/03/17)

金價不墜,市場對於其未來的走勢也有信心。與黃金現貨價格的走勢高度正相關的期貨多頭倉位維持高檔水位,惟可見部分多單獲利出場,COMEX黃金期貨的淨多頭倉位於2月月減13%,降至832噸,其中基金經理人的淨多頭倉位月減16%,降至605噸,不過還是比2024年全年平均值556噸高出9%。

值得留意的是,近來多家金融機構上調黃金目標價到3,000美元之上,型塑黃金市場偏多氛圍,其中麥格理集團將最高目標價推到3,500美元,牽動市場高度矚目。金融機構上調黃金目標價,反映市場避險需求上升,美元及金融市場的不確定性增加。此外,黃金作為無息資產,在市場利率上升有限的情況下,吸引力相對提升,是機構修正金價目標的原因之一。

圖:各金融機構對金價目標價

|

金融機構 |

目標價(美元) |

|

麥格理集團 |

第3季3,500 |

|

高盛集團 |

3,100 |

|

摩根大通集團 |

3,000 |

|

花旗集團 |

2,700~3,200 |

|

美國銀行 |

3,500 |

|

法國巴黎銀行 |

第2季3,100 |

|

匯豐銀行 |

2,600~3,050 |

|

澳盛銀行 |

2,950 |

|

瑞士銀行 |

2,900 |

|

道富環球顧問 |

50%機率落在2,600~ 2,900,30%機率達3,100 |

資料來源:Bloomberg(2025/03/15)

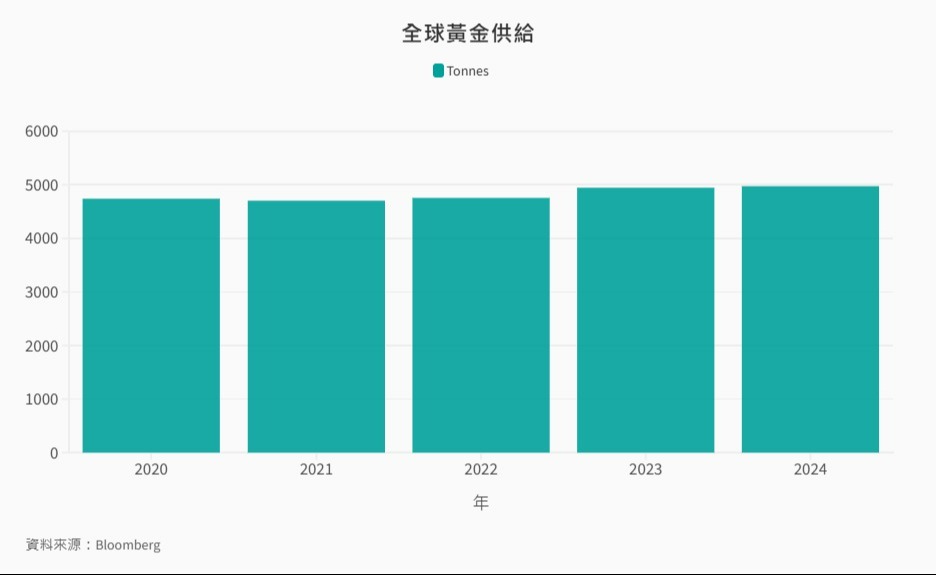

黃金的供給有金礦公司的開採,約占70%,以及換取現金的回收,約占30%,以及生產商將黃金賣出的避險操作,占比約1%以下。近年來,黃金供應維持穩定,但成長趨勢放緩,原因包括礦藏有限,開發新礦區的難度和成本增加,以及部分國家加強環保與政策,限制了採礦活動。

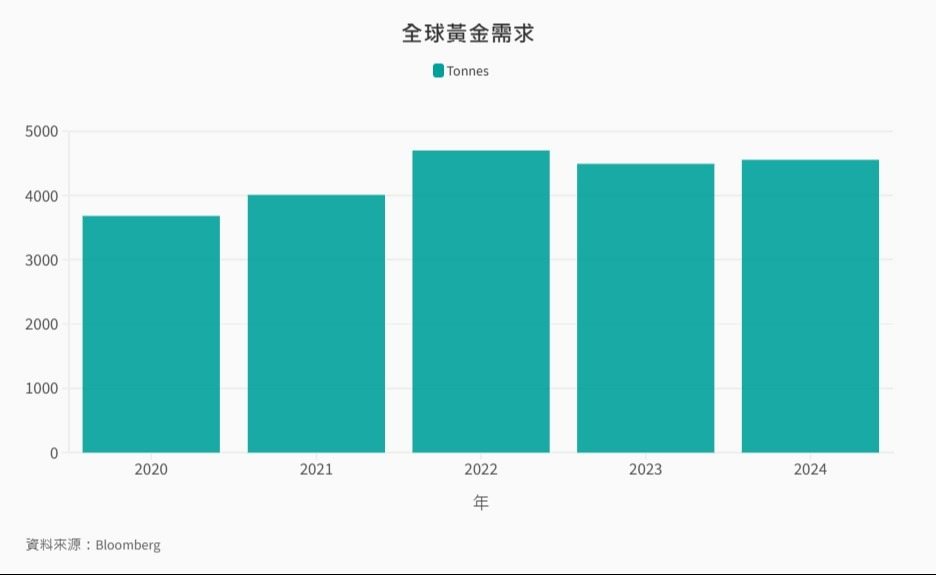

黃金四大需求來源中,金飾製造占約50%~40%,各國央行購買占30%~20%,投資占30%~20%,科技應用占10%。從2020年起,黃金的總需求量呈現穩步上升的趨勢,原因除了珠寶需求回穩之外,更重要的是各國央行的買進需求明顯增加。

綜觀來看,數項因素扮演黃金強勁行情的關鍵:各國央行積極購入黃金,抵銷消費性黃金需求下降的影響;地緣政治升溫,透過黃金避險的需求增加;美元疲弱,市場利率低,投資黃金的機會成本降低。那麼,黃金接下來會怎麼走?各大投研機構維持中性偏多的態度,四項要素是接下來觀察黃金價格走勢的關鍵。

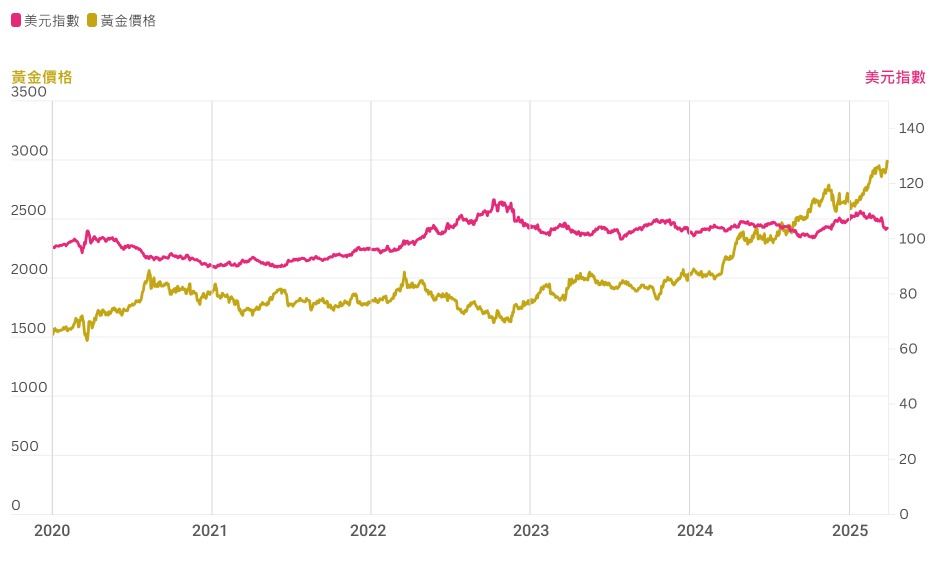

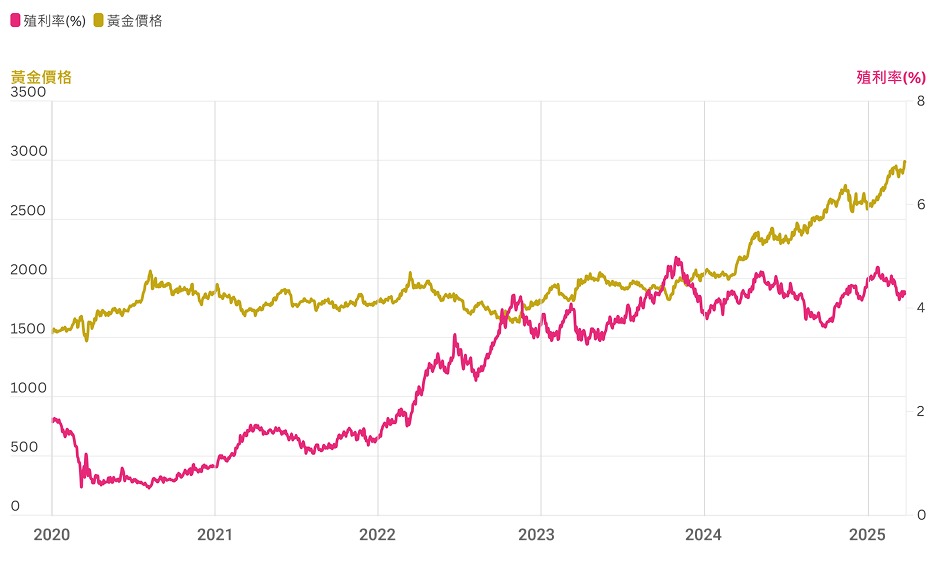

一、利率政策與美元走勢

若市場利率偏弱,則黃金持有的機會成本降低,有助吸引更多投資人進場。另外,若美元走弱,也會進一步推升黃金價格。

圖:美元指數與黃金價格走勢

資料來源:CMoney(2025/03/17)

圖:殖利率與黃金價格走勢

資料來源:CMoney(2025/03/17)

二、亞洲需求是否能持續?

中國與印度是全球最大的黃金消費市場,兩國的經濟成長、消費者信心與購買力對金價影響重大。宜留意的是,儘管以這兩國為首的亞洲市場對於黃金的需求依然持穩,但美中貿易戰可能對雙方經濟造成影響,並壓抑未來中國民間的黃金需求,不利黃金價格走勢。

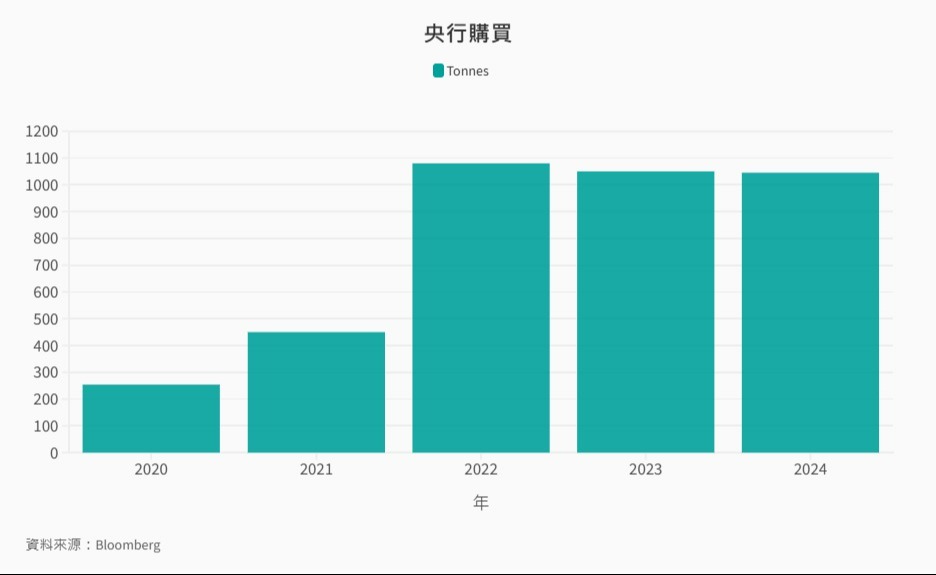

三、央行增持黃金的力度

全球央行已連續15年淨買入黃金,近年買入力度更有增無減,單年度買進逾1,000公噸,是推升黃金價格的重要角色。央行購金受政策的影響性高,因此動向不易預測,但因全球貿易和經濟衝突未有停歇跡象,加上美國債務增加,各國尋找美元的替代品,使得各國央行的黃金淨購買趨勢短期不易扭轉。世界黃金協會市場分析師Joseph Cavatoni即認為黃金需求量創新高,顯示黃金已是重要金融儲備資產,預期央行今年會再淨購買1,000噸以上的黃金,不會少於去年。

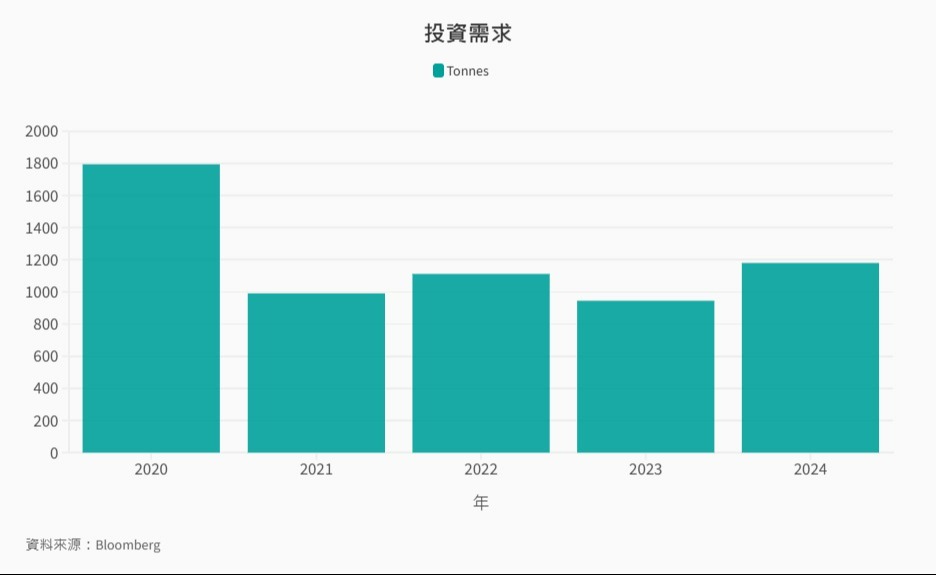

四、市場避險的投資需求

避險是黃金最為人知的屬性。最近一次黃金投資井噴的期間是新冠肺炎疫情肆虐的2020年,當時創紀錄的市場低利率讓黃金投資大行其道,推升金價創新高紀錄。而後市場終歸平靜,黃金投資需求也明顯下降。近來,在美國總統川普第二任期上任後,其政策不確定性、貿易戰與供應鏈中斷的風險再度刺激市場避險情緒,促使投資人加速配置黃金。

綜合以上要素,下表提供世界黃金協會對金價在不同情境下的解讀:

圖:黃金協會金價不同情境的解讀

|

項目 |

情境一 |

情境二 |

情境三 |

|

市場預期美聯準會今年利率區間 |

升息至5.5% |

降息至3.50% - 3.75% |

降息至3.0% |

|

經濟預期走勢 |

經濟將放緩 |

成長略低於市場共識 |

經濟前景穩定 |

|

購買黃金的機會成本 |

l 美國十年期公債殖利率顯著上升(不利金價) l 美元在主要貨幣中獨強(不利金價) |

l 美國十年期公債殖利率小幅下降(有利金價) l 美元略為走弱(有利金價) |

l 美國十年期公債殖利率明顯下降(有利金價) l 美元因避險需求而上升(不利金價) |

|

不確定因子 |

l 通膨疑慮升溫(有利金價) l 交易市場波動(有利金價) l 地緣政治風險未消弭(有利金價) |

l 通膨下降但略高於目標通膨(不利金價) l 市場對資產風險偏好提升(不利金價) l 地緣政治風險未消弭(有利金價) |

l 通膨降至2%以下(不利金價) l 市場對資產風險趨避提升(有利金價) l 地緣政治風險未消弭(有利金價) |

|

交易動態 |

l 大宗商品價格反彈(有利金價) l 黃金持倉量下降(有利金價) |

l 大宗商品價格穩步(中立) l 黃金持倉量持穩(中立) |

l 大宗商品價格下行(不利金價) l 黃金持倉量增加(有利金價) |

|

黃金價格走勢 |

面臨下行壓力 |

區間震盪 |

具上行空間 |

資料來源:WGC

在各項驅動因素的支撐下,黃金市場的投資熱度持續升溫。值得注意的是,黃金ETF因具備低交易門檻、交易便利性、流動性等優勢,已成為投資人參與市場的首選。

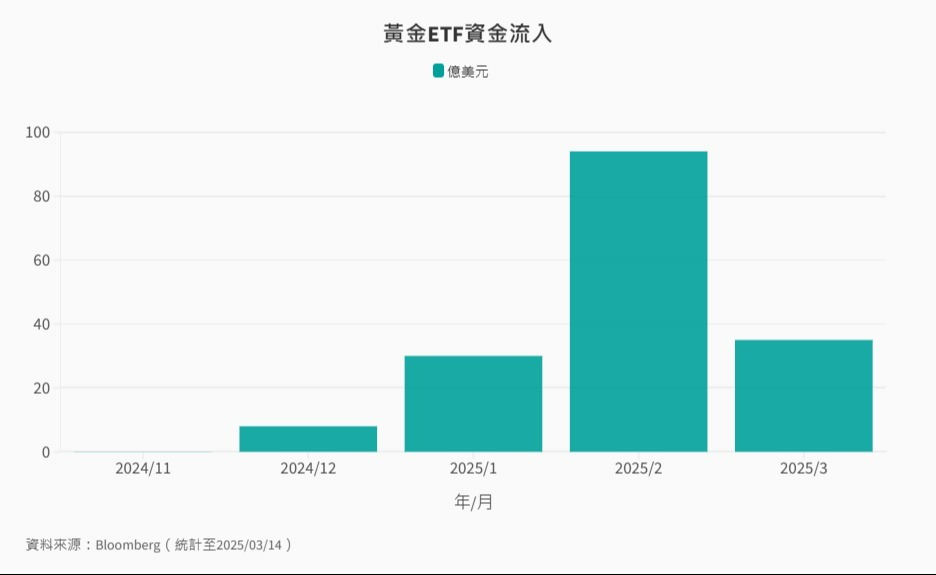

全球黃金ETF在2月獲得94億美元的挹注,為2022年3月以來的最高單月流入紀錄,而在連續三個月的資金流入後,全球黃金ETF的總資產規模已達3,060億美元,創下新高。

如從地區來看,資金主要湧入北美黃金ETF,2月北美黃金ETF增加68億美元,為2020年7月以來的最大單月流入,同時也是歷年同期最佳。另一方面,亞洲、歐洲市場的黃金ETF同樣也有資金流入,各為23.01億美元、1.50億美元。此反映了全球各地投資人對於黃金的需求依然熱絡。

<延伸閱讀:常見存股標的介紹-ETF是什麼?>

圖:資金持續流入黃金ETF

圖:資金流入前十多的黃金ETF

|

ETF |

掛牌地區 |

2月全月資金流入(百萬美元) |

|

iShares Gold Trust |

美國 |

3,768.6 |

|

SPDR Gold Shares |

美國 |

1,801.1 |

|

SPDR Gold MiniShares Trust |

美國 |

651.5 |

|

Huaan Yifu Gold ETF |

中國 |

482.6 |

|

Bosera Gold Exchange Trade Open-End Fund ETF |

中國 |

364.8 |

|

E Fund Gold Tradable Open-end Securities Investment Fund |

中國 |

343.8 |

|

Guotai Gold ETF |

中國 |

306.2 |

|

iShares Gold Trust Micro |

美國 |

216.5 |

|

UBS ETF Gold |

瑞士 |

156.6 |

|

Japan Physical Gold ETF |

日本 |

139.2 |

資料來源:WGC(統計至2025/02/28)

投資黃金ETF可以從短線交易與長線資產配置兩個角度來看待其價值。

黃金ETF有三種主要類型:實體黃金ETF、黃金衍生性商品ETF以及金礦公司股票ETF。這三者雖然都與黃金價格相關,但其持有標的、價格影響因素及適用情境各有不同,因此適合不同目標的投資人。

實體黃金ETF有實物黃金支撐,投資人購買此類ETF時,等同於間接持有黃金。其價格變動與現貨黃金價格高度相關,是市場上最直接反映金價波動的投資工具之一。因ETF會收取管理費,且ETF交易價格可能與黃金現貨價產生一定的溢價或折價,因此買賣時需考量市場流動性因素,而SPDR Gold Shares(GLD.US)是美國掛牌歷史最悠久、目前規模及流動性最大的實體黃金ETF,所以是多數投資人首選的實體黃金ETF。

相較於實體黃金ETF,黃金衍生性商品ETF主要透過黃金期貨合約來追蹤金價,並不直接持有黃金實物。例如ProShares Ultra Gold(UGL.US)提供2倍槓桿效果,使投資人能夠放大黃金價格的漲跌空間來獲利。惟須留意期貨合約的換倉成本使得此類ETF管理費相較實體黃金ETF高。

金礦公司股票ETF則是投資於黃金開採與生產公司的股票型ETF,如VanEck Gold Miners ETF(GDX.US)。這類ETF的表現雖與金價有一定關聯,但仍受企業經營狀況與整體股市波動影響。例如,當金價上漲時,金礦公司的獲利能力通常會提升,其股價可能上升得比金價更快;反之,金礦公司也可能因管理不善、開採成本上升或市場風險而有疲弱的股價表現。此類ETF的波動通常較高,適合能承受較大風險的投資人。

綜合來看,若投資人希望直接追蹤黃金價格,實體黃金ETF 是較為穩健的選擇;若希望利用槓桿放大報酬,則可考慮黃金衍生性商品ETF;而想投資掏金產業且理解公司經營風險的話,則可考慮金礦公司股票ETF。

圖:各種類黃金ETF比較

|

種類 |

實體黃金ETF |

黃金衍生性商品ETF |

金礦公司股票ETF |

|

持有標的 |

由實物黃金支撐,投資人購買後,相當於間接持有黃金。 |

透過黃金期貨合約來追蹤金價變化,而非持有實物黃金。 |

投資黃金開採與生產公司,受公司營運狀況影響,不完全跟隨金價變動。 |

資料來源:玉山證券數位投顧

在台灣投資黃金的方式包括實體黃金、黃金存摺、黃金期貨、ETF等,但購買實體黃金需要考慮存放問題,而黃金期貨交易單位所需資金大,黃金存摺則可能有較高的買賣價差。相比之下,美國黃金ETF透過規模經濟壓低了管理費,且流動性高,買賣價差相對較小,並有多種類型可供選擇。

透過複委託買美股黃金ETF雖然有手續費,但美股黃金ETF管理費相對本地ETF低廉,若考慮價差、流動性等隱藏成本,加上採取長期持有策略,減少頻繁交易,並搭配美元換匯優惠,其實可以有效減少複委託的交易負擔。

圖:美國黃金相關ETF比較

|

名稱 |

SPDR Gold Shares |

ProShares Ultra Gold |

VanEck Gold Miners ETF |

|

股號 |

GLD.US |

UGL.US |

GDX.US |

|

種類 |

實體黃金ETF |

黃金衍生性商品ETF |

金礦公司股票ETF |

|

簡介 |

流動性、規模最大黃金ETF |

提供金價2倍槓桿 |

投資金礦公司股票,主要範圍落於加拿大、美國、澳洲、非洲等 |

|

追蹤價格或指數 |

LBMA Gold Price PM ($/ozt) |

(2x)The Bloomberg Gold Subindex |

NYSE Arca Gold Miners指數 |

|

規模 |

851.42億美元 |

4.00億美元 |

138.76億美元 |

|

股價 |

275.13美元 |

117.97美元 |

43.21美元 |

|

總費用 |

0.4% |

0.95% |

0.51% |

|

成立日期 |

2004/11/18 |

2008/12/01 |

2006/05/16 |

資料來源:State Street Global Advisors、UGL、VanEck(2025/03/14)

台灣上市黃金ETF費用相較美國上市黃金ETF高,規模和流動性也相對較小。若是想要長期持有黃金資產的投資人,美國上市黃金ETF成本優勢明顯,但若是以方便程度考量,選擇台灣上市黃金ETF也可考慮。

圖:台灣黃金ETF比較

|

名稱 |

期元大S&P黃金ETF |

期元大S&P黃金正2 |

|

股號 |

00635U |

00708L |

|

種類 |

黃金衍生性商品ETF |

黃金衍生性商品ETF |

|

簡介 |

直接投資黃金期貨並以指數化操作策略追蹤黃金期貨價格表現 |

追求黃金期貨指數日報酬正向兩倍績效的槓桿型期貨ETF |

|

追蹤價格或指數 |

S&P GSCI Gold Excess Return Index |

S&P GSCI Gold 2x Leveraged Index ER |

|

規模 |

15.8億元 |

19.6億元 |

|

股價 |

33.69元 |

49.46元 |

|

經理費、管理費 |

1.00%、0.15% |

1.00%、0.15% |

|

成立日期 |

2015/04/01 |

2017/08/23 |

資料來源:元大投信(2025/03/14)

2025錢進美股,總經趨勢及受惠股債ETF全解析")

關稅影響美消費者信心,股市震盪加劇如何應對?")