投資入門

ETF

ETF是什麼?與股票、共同基金差異?最詳盡ETF懶人包看這裡!

2025/08/12

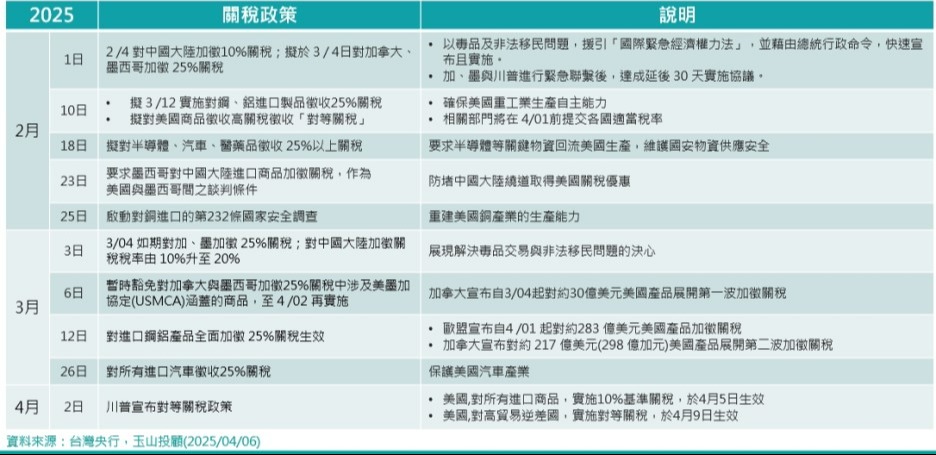

川普於4月2日宣布對等關稅政策,因為稅率的幅度高於市場預期,使得全球股市大幅重挫,且雪上加霜的是,除了中國立刻釋出反擊,歐盟也興起反彈及對抗聲浪,使得全球金融市場開始擔心景氣衰退,並導致去槓桿行情啟動,究竟川普關稅政策後續該如何看待呢?投資組合該如何調整?詳請請見以下文章:(以下文章資訊皆整理自玉山投顧)

川普自從上任以來,就持續對於關稅釋出各項政策,從2月對中國、加拿大、墨西哥課徵25%關稅之後,又在3月實施鋼、鋁實施進口關稅。而市場原以為接下來的對等關稅大概率就是20%左右的關稅,卻沒想到最後幅度卻遠高於預期。川普除了在4月5日擬對所有進口商品實施10%基準關稅,也打算於4月9日對貿易逆差國實施對等關稅。

以下圖來看,川普的對等關稅政策,大體上是根據美國「貿易逆差(A)」除以「進口金額(B)」的稅率再除以2進行稅率課徵,其意圖主要是希望減少貿易逆差、促使製造業回流美國。從稅率上來看,越南、柬埔寨2國徵收的新關稅高達40%以上,中國、台灣、泰國、印尼也都在30%以上,也因為幅度大幅預期,使得市場出現劇烈震盪。

那到底對等關稅會對經濟造成什麼樣的影響呢?玉山投顧認為美國進口總額約3.3兆美元,預估調高關稅其廠商進口成本增加約5500億美元,對美國GDP影響約1.9%,部份由廠商吸收,部份轉價給消費者,將在第3季起逐漸反應。雖然從此數據來看影響尚可控,但若全球主要國家也採取措施反制,則有可能使得經濟的受影響程度擴大,並導致股市進一步承壓,目前中國已經快速回應,而接下來歐盟的態度預期將至關重要,會是情況是否惡化的關鍵。

圖:目前各國對川普關稅政策的反制措施

|

國家/地區 |

反制措施 |

備註 |

|

中國 |

對美國商品加徵34%關稅,對稀土元素實施出口管制。 |

中國迅速回應,可能加大貿易摩擦 |

|

歐盟 |

未正式實施,但計劃對美國特定商品徵收報復性關稅。 |

強調多邊貿易,尋求與美國談判 |

|

加拿大 |

對美國商品徵收25%關稅作為反制。 |

已做出部分讓步(如移民、毒品管控) |

|

墨西哥 |

未正式反制,優先與美談判以降低25%關稅影響。 |

經濟依賴美國,傾向避免全面對抗 |

|

日本 |

未宣布報復,尋求談判減免關稅。 |

謹慎態度,重視美日同盟關係 |

|

南韓 |

未採取報復,與美國協商汽車與電子產品關稅減免。 |

汽車產業受影響較大 |

|

台灣 |

無直接反制,爭取半導體等關鍵產業豁免。 |

半導體暫獲豁免,但出口面臨壓力 |

|

印度 |

未採取報復,計畫通過外交途徑爭取優惠待遇。 |

避免與美正面衝突,尋求平衡 |

|

越南 |

未反制,傾向與美國談判以減輕關稅影響。 |

製造業轉移受阻,經濟影響顯著 |

資料來源:玉山投顧(2025/04/06)

按照目前的總經狀況來看,台灣出口至美國的貿易總額約1,114億美元,若課徵32%關稅,則稅額約356.4億美元,占台灣GDP整體比例約4.5%,玉山投顧預期台灣對美進出口每減少10%,在其他條件不變下,則GDP減少0.8%。

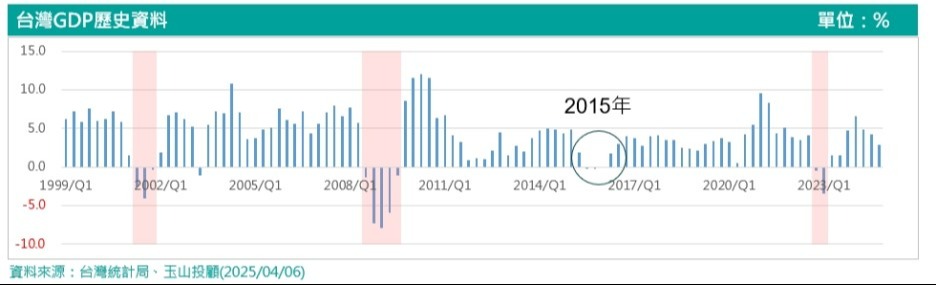

而考量到美國的總經數據並未明顯惡化,廠商庫存也偏低,經濟並未有明顯泡沫,故玉山投顧考量後續關稅仍有調整空間下,預期2000年、2008年的經濟情勢大幅衰退的可能性不大,接下來的景氣展望可能會較接近於2015年台灣出口連續3季GDP微幅負成長的情境。

至於產業方面,目前對等關稅對台灣電子業、傳產衝擊都很大。以電子業來看,除了伺服器以外,PC、手機這些都是會被課稅的產業,玉山投顧預期關稅可能由品牌廠、美國消費者與台廠供應鏈一起分擔成本。傳統產業而言,2018年後很多業者都把供應鏈轉移到東南亞,但因為本次東南亞也被美國課徵關稅,受衝擊的影響將會非常大,各產業的狀況則如下:

<延伸閱讀:川普對等關稅席捲台股,台灣各產業及相關個股影響一次看懂>

圖:川普對等關稅對台灣各產業影響

|

產業 |

主要評析 |

相關個股 |

|

IC設計產業:可能須分攤部分關稅成本 受衝擊程度低 |

台灣IC設計公司主要投片於晶圓代工廠,再按各產品別如手機、電視、筆電、網通、伺服器銷往全球,實際上受到對等關稅的衝擊程度較低,但由於品牌客戶與代工廠都會面臨關稅成本壓力,因此IC設計業者勢必需要分攤部分關稅成本,現階段中國營收比重高的公司如聯發科受到衝擊最低,聯詠與瑞昱須分攤部分成本,世芯-KY可能會因美國大客戶關係也須分攤成本。 |

聯發科(2454)、聯詠(3034)、瑞昱(2379)、世芯-KY(3661)、創意(3443) |

|

晶圓代工:暫被列入豁免清單,台積電優勢仍在 受衝擊程度低 |

台積電與聯電產能分布較為分散,其中台積電於美國具備8吋廠,並持續擴充先進製程和先進封測產能。由於半導體產品暫時被列入豁免清單,惟川普表示很快將對晶片課稅,故我們認為一旦後續課稅,台積電因於美國具備產能且有先進製程技術優勢,故有能力漲價轉嫁成本;成熟製程廠商則因產能供過於求且當前稼動率未滿,故轉嫁空間有限,需承擔關稅成本。 |

台積電(2330)、聯電(2303)、世界先進(5347)、力積電(6770) |

|

封裝測試:暫時不受影響,日月光產能最分散 受衝擊程度低 |

台廠中以日月光美國比重最高但製造據點分布也最廣泛。而封測產業因半導體為暫時豁免對象故不受本次事件衝擊,惟川普宣布很快將對半導體課稅,故預期未來晶片進口成本提升後,先進封測客戶恐透過為封測廠購置(consign)設備來要求封測價格持穩(或給予漲價上限),至於需求較為溫和之傳統封測則被要求降價以降低客戶恐需承擔之關稅成本。 |

日月光投控(3711)、京元電(2449)、力成(6239)、頎邦(6147)、矽格(6257) |

|

記憶體:暫時豁免關稅,短期影響有限 受衝擊程度中 |

記憶體目前因半導體暫時豁免關稅,因此尚不在首波課徵課稅的範圍,但未來仍將面臨關稅風險,其中記憶體上游南亞科、旺宏與華邦電由於美國營收佔比低,衝擊較低,但模組廠美國營收佔比約10~25%,且生產基地主要集中在台灣與中國,將分別面臨關稅風險。 |

旺宏(2337)、華邦電(2344)、南亞科(2408)、創見(2451)、威剛(3260)、群聯(8299) |

|

光學/砷化鎵:與客戶共同分擔關稅將衝擊獲利 受衝擊程度高 |

光學鏡頭方面,亞光與玉晶光美國營收佔比約10~30%,產能主要集中在中國、台灣與東南亞,將面臨高關稅風險,大立光雖然不直接出貨美國客戶,但其出貨給中國組裝廠,未來也將面臨與美國客戶共同分擔關稅的壓力。砷化鎵相關公司,由於穩懋、宏捷科、全新美國營收佔比約15~45%區間,且產能全部都在台灣,將直接面臨32%關稅風險。 |

大立光(3008)、玉晶光(3406)、亞光(3019)、穩懋(3105)、全新(2455)、宏捷科(8086) |

|

伺服器零組件:將與ODM、客戶共同承擔關稅 受衝擊程度高 |

伺服器零組件廠產能主要集中於中國、東南亞,主要出貨零組件給ODM為主(平均關稅35-40%),雖然零組件廠直接面臨關稅機會不高,不過客戶將會要求供應鏈一同分擔關稅,我們認為因零組件廠平均毛利率較高,或將承擔較多關稅比重,拖累獲利下滑更加明顯,且終端產品需求恐面臨下修風險。 |

川湖(2059)、光寶科(2301)、台達電(2308)、奇鋐(3017)、雙鴻(3324)、勤誠(8210) |

|

電子代工:手機、伺服器與筆電出貨恐面臨下修 受衝擊程度高 |

ODM廠主要產能布局在中國、歐洲、東南亞、印度、墨西哥,推算ODM平均將被課徵35~40%關稅,其中鴻海、和碩iPhone組裝產能分別位於中國、印度,並佔iPhone總產能60%、15%,營運受衝擊程度高,至於PC、NB、伺服器等產品,佔台灣廠商出口美國比重高,預期關稅成本將與品牌客戶、零組件供應商共同分擔,但短期出貨動能可能將面臨下修。 |

鴻海(2317)、廣達(2382)、緯創(3231)、仁寶(2324)、和碩(4938)、緯穎(6669) |

|

電子品牌:價格調漲影響換機意願,出貨將衰退 受衝擊程度高 |

宏碁、華碩主要代工廠產能位於中國及東南亞,於北美營收占比約25%左右,預計關稅成本將推高筆電售價,進而影響消費者購買意願,我們認為或將拖累全年筆電出貨量呈衰退。雖然公司表示將積極與美國在地ODM合作達到「美國製造」,但目前尚無實際進度,以台灣品牌而言,後續將面臨與美國品牌競爭之狀況,需觀察消費者是否明顯轉向購買美國品牌。 |

宏碁(2353)、華碩(2357) |

|

網通:美國對等關稅將大幅侵蝕網通廠獲利 受衝擊程度高 |

台灣網通廠北美地區營收比重偏高,考量網通產品於中國和東南亞生產成本遠低於美國,預計廠商維持原產地生產,故後續須與美國電信業者討論關稅成本之分攤。另外,企業獲利能力降低與經濟不確定性導致庫存回補速度放緩、Wi-Fi 7和DOCSIS 4.0規格升級滲透率將比預期低,以及固網光纖寬頻基礎建設進度落後,亦影響網通廠獲利。 |

智邦(2345)、智易(3596)、中磊(5388)、合勤控(3704)、神準(3558)、友訊(2332) |

|

工業電腦:美國市場有其重要性,短期將受衝擊 受衝擊程度中 |

工業電腦廠商於美國市場皆佔有一定的營收比重,加上主要生產據點皆集中於中國與台灣,美國生產比重仍屬偏低,因此預期將受到對等關稅之一定衝擊,後續台廠需與客戶討論關稅成本之分攤比重;但由於工業電腦屬於客製化之利基型產品,訂單能見度與穩健性皆較佳,預期出貨量可維持一定水準,後續須觀察毛利率或營益率因關稅而被稀釋之程度。 |

研華(2395)、神基(3005)、樺漢(6414)、飛捷(6206)、凌華(6166) |

|

成衣/製鞋:關稅大刀重創東南亞生產基地 受衝擊程度高 |

對等關稅實施以東南亞地區如柬埔寨、越南、緬甸、印尼等稅率高達30~49%左右,由於紡織與製鞋廠產能分佈較多受到影響較大,推估此波關稅施行的情況下有兩種可能:1.品牌商完全自行吸收。2.與主要代工夥伴共同分擔,但最終仍可能反應到終端消費者,恐將影響未來消費動能進而影響企業獲利下修。 |

儒鴻(1476)、聚陽(1477)、寶成(9904)、豐泰(9910)、志強-KY(6768)、來億-KY(6890) |

|

汽車零組件:延遲換車時程,將推升維修需求 受衝擊程度低 |

川普對其他非美製造汽車及汽車零組件將課徵25%關稅。而先前公佈零組件包括引擎、變速箱、鋰離子電池、輪胎、避震器等將於5/3號課徵,由於美國汽車近5成來自國外進口,除了進口車關稅提升,且在零件組成本增加情況下,由於美國組裝及整車成本高昂,勢必引起新車漲價,消費者可能延遲換車、增加維修需求或轉往購置二手車,將有利於AM市場需求動能。 |

東陽(1319)、堤維西(1522)、和大(1536)、宇隆(2233)、帝寶(6605) |

|

重電/工具機:高稅率影響,廠商銷美壓力大增 受衝擊程度高 |

台灣工具機以中國與美國為前兩大出口國,2024年對美國出口3.41億元,佔比15.4%,預期徵收32%關稅下,機械及工具機產業相較其他競爭對手國如日本(24%)、歐盟區(20%)稅率高,且競爭壓力較大,惟擔憂關稅影響全球景氣放緩。亞德客營收95%來自中國,影響較輕微。重電類股,亞力及中興電內銷比重高影響有限,惟華城及士電之重電設備有外銷至美國將衝擊。 |

士電(1503)、中興電(1513)、亞力(1514)、華城(1590)、上銀(2049) |

從金融市場的反應來看,近期除了股市出現大幅修正,原油、銅價也出現大幅度下跌,金融市場已經開始定價經濟衰退。台股方面,連假期間富台指修正逾9%,預期短線將會有多殺多現象,但根據以往經驗,看好季線乖離達17以上,就有相當大的機率出現反彈走勢,玉山投顧因此以季線22798點計算,預期指數回測18600-19000點區間易有反彈。玉山證券數位投顧則認為,近期在籌碼面多殺多,再加上金管會救市後,股市短期急跌後可能出現反彈走勢,但中長線投資則要再觀察各國對關稅的態度,以及下半年美國經濟情勢的變化

圖:台灣股票債券投資組合參考配置比例

|

投資組合參考配比 |

股票:50% |

債券:50% |

|

相關ETF簡介 |

●元大台灣50(0050): 台灣市值型ETF主流選擇 ●富邦台50(006208): 台灣市值型ETF主流選擇 ●富邦NASDAQ(00662): 投資美國科技股的選擇 |

●中信美國公債20年(00795B): 長債ETF掌握降息機會 ●國泰20年美債(00687B): 長債ETF掌握降息機會 ●元大美債20年(00679B): 長債ETF掌握降息機會 |

資料來源:玉山投顧(2025/04/07)

備註:總體經濟變化快股債配比僅供參考;相關ETF篩選標準為成交金額無推薦涵義

<若選定想投資的標的後,投資人該如何進場投資呢?玉山證券定期存股專屬平台「台股e指存」於近期全新改版,除全面改進操作介面、增加約定時間長度外,也新增技術指標KD、RSI、均線存股功能,讓投資人能夠以更多元方式進行長期投資,且投資前也可以透過回測功能了解報酬率,讓進場更安心!>

<延伸閱讀:存股成本總是比別人貴? 靠技術存安心進場報酬率更高!>

如果投資人希望趁著本次回檔投資美國市場,玉山證券數位投顧也整理近期熱門的美股ETF供讀者參考。

圖:熱門美股ETF一覽

|

ETF名稱 |

特色 |

配息 |

總規模(億美元) 總管理費用 |

|

SPDR標普 500指數ETF (SPY.US) |

追蹤標普500指數 |

季 |

6,340.82 0.0945% |

|

Invesco納斯達克100指數ETF (QQQ.US) |

追蹤那斯達克100指數 |

季 |

3,283.0 0.2% |

|

Vanguard 價值股ETF (VTV.US) |

投資美國領導價值股, |

季 |

1952 0.04% |

|

Vanguard 成長股ETF (VUG.US) |

投資美國大型成長股, |

季 |

2828 0.04% |

|

iShares羅素 1000成長股ETF (IWF.US) |

追蹤羅素1000指數成長股 |

年 |

1028.82 0.19% |

備註:MoneyDJ(2025/3/27)

<若選定想投資的標的後,投資人該如何進場投資呢?玉山證券定期存股專屬平台「美股e指存」讓投資人能夠輕鬆長期投資>

<延伸閱讀:川普對等關稅橫掃,美股科技七巨頭影響分析一表秒看懂>

(以上文章資訊皆整理自玉山投顧)

")