、中信上游半導體(00891)全分析")

ETF

半導體上下游商機都不錯過! 中信關鍵半導體(00941)、中信上游半導體(00891)全分析

2024/06/26

圖:本周市場強弱勢類股

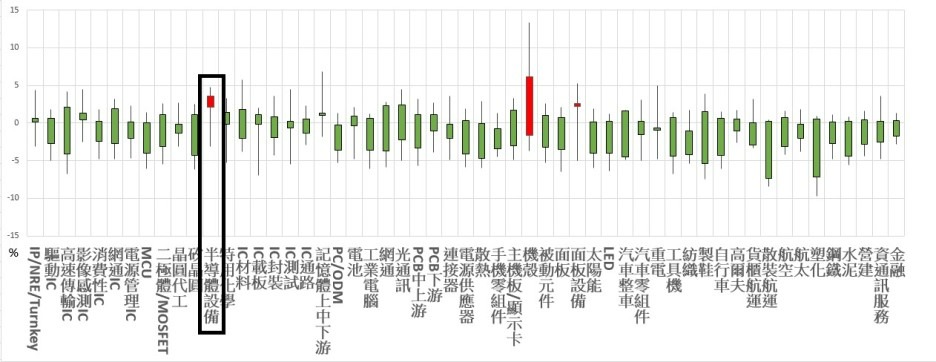

資料來源:玉山證券投顧(2025/06/23)

備註:圖表僅對市場資訊整合,非為推薦買進,熱門股波動大須留意操作風險

上一週雖然國際股市因中東戰事雜音出現震盪,使得台股表現也受到拖累,但以類股來看,成長趨勢較強的低基期類股仍協助撐盤,像機殼股、半導體設備股便相對強勢,而半導體設備股主要是受惠股價基期較低,再加上台積電資本支出成長趨勢明確,整體有不錯的表現。

<延伸閱讀:GB200伺服器出貨轉順,機殼概念股迎液冷商機>

近年以來,受惠AI對先進封裝的需求大幅增加,國內的後段半導體設備廠也大幅受惠。事實上,在台積電今年的法說會中,就透露其2025年資本支出金額達到380億元至420億美元,而該數字對比2024年298億美元,年增長幅度達到28%至41%,其中更有10%~20%資本支出用於先進封裝,這也是國內後段設備概念股弘塑(3131)、辛耘(3583)股價從2023年就開始啟動漲勢的原因。

雖然以今年來看,先進封裝設備拉貨的增長幅度2026年可能會少於2025年,再加上川普關稅、半導體設備出口禁令等增添市場雜音,使得國內設備股股價受壓抑。但國際半導體產業協會(SEMI)於今年3月出具報告,內容中提到,受惠於3大利多:AI驅使2奈米與晶背供電相關的高階邏輯晶片投資大增、記憶體擴產回春、中國地區半導體設備投資下滑趨勢可控,故看好2026年全球晶圓廠設備支出將來到1300億美元規模以上(年增長18%),較2025年1,100億美元(年增長2%)大幅提高,再加上美國設廠題材興起,使得國內相關概念股重獲市場關注。

圖:今年第1季各地區半導體設備地區收入

資料來源:SEMI官方網站(2025/6/23)

圖:半導體概念股一覽

|

產業/產品 |

公司(代號) |

收盤價 |

25 EPS(F) 26 EPS(F) |

|

半導體設備 |

弘塑 |

1575 |

40.71 55.81 |

|

半導體設備 |

辛耘 |

332 |

15.29 |

|

半導體設備 |

帆宣 |

181.5 |

12.16 |

|

半導體設備 |

漢唐 |

612 |

37.7 41.05 |

|

半導體設備 -工程 |

亞翔 |

323 |

22.39 31.29 |

|

半導體設備 |

聖暉* |

409 |

23.43 |

|

半導體設備 |

洋基工程 |

440.5 |

25.42 |

資料來源:Cmoney 整理:玉山證券投顧(2025/6/23)

備註:數據來源為Cmoney法人平均預估值,相關概念股及產品為市場資訊整理,因產業變動速度快,資料僅供參考,標的也非為推薦含意,投資人應留意熱門股波動較為劇烈

以近況來看,去年最受關注的設備廠弘塑(3131),公司是半導體濕式製程設備領導供應商,產品於2.5D/3D封裝中扮演要角,受惠於先進封裝設備拉貨,2024年EPS來到29.07元(同期20.46元)。今年第1季公司持續增長,營收達12.41億元(季增1.56%、年增38.2%),毛利率40.8%(前期46%、去年同期43.2%),營業利益率22.3%(前期23.1%、去年同期19.3%),EPS為8.74元(前期8.64元、去年同期5.99元),外資也看好在台積電先進封裝動能強勁下,公司2025、2026年都能維持強勁成長格局。

另一家設備股辛耘(3583),公司同樣是以半導體濕製程設備代理業務為主,雖然公司代理產品比重較高,但去年開始持續提高自製設備比重,2024年EPS來到11.54元(同期8.1元)。而以今年來看,辛耘自製設備的比重從去年35%提高到45%,帶動公司毛利率明顯提高,公司第1季營收達28.12億元(季增9.37%、年增25.26%),毛利率31.7%(前期28.8%、去年同期27.2%),營業利益率12.4%(前期8.89%、去年同期9.19%),EPS為3.2元(前期3.11元、去年同期2.61元)。而展望後勢,除了先進封裝設備持續出貨外,目前市場消息也傳出蘋果A20晶片將採用2奈米製程並使用WMCM封裝,而辛耘將會出貨相關設備。

至於其他的設備概念股,今年以來比較多受關注的是機電及無塵室系統廠,像是漢唐(2404)、亞翔(6196)、帆宣(6196)、聖暉*(5536)、洋基工程(6691),這些個股隨著台積電啟動海外擴廠,也成為早期的受惠者。

以各家廠商的近況來看,漢唐今年第1季營收達114.3億元(季減8.9%、年減6.3%),毛利率23.2%(前期20.7%、去年同期12.5%),營業利益率19%(前期16.9%、去年同期9.71%),EPS為10.55元(前期10.5元、去年同期6.79元),公司今年新接訂單合約金額達836.77億元,在手訂單達1322.7億元,公司繼台積電AZ一期機電、無塵室等系統供應後,二期業務擴大至管理工作。

亞翔主要受惠台積電在台灣的廠務工程,以及晶圓代工2線業者在東南亞的擴廠,今年前5個月新接訂單達957.63億元,累計在手訂單衝上2,084.9億元,公司今年第1季營收120.7億元(季增12.65%、年減37.04%),毛利率11.9%(前期21.6%、去年同期9.68%),營業利益率9.43%(前期17.1%、去年同期7.57%),今明年起公司新接訂單將陸續開工並認列營收。

帆宣則是很早就與台積電一起到美國設廠,但因為成本問題影響過去2年財報,好消息是公司認為美國市場虧損因素已漸漸排除,公司在手訂單已站上770億元高檔,今年第1季公司營收132.6億元(季減11.89%、年減9.3%),毛利率11%(前期10.4%、去年同期7.07%),營業利益率5.73%(前期5%、去年同期1.56%),EPS為4.41元(前期2元、去年同期2.42元)。

聖暉*受惠客戶CoWoS先進封裝需求增加,並提高廠務與設備採購支出,目前在手訂單超過500億元。今年第1季營收85.56億元(季減9.91%、年增56.22%),毛利率18%(前期20.2%、去年同期20.8%),營業利益率12%(前期13.8%、去年同期12.7%),EPS為5.18元(前期6元、去年同期3.45元)。

洋基工程主要受惠國內半導體先進封裝、大型金控機電工程開發、ASML統包工程,目前在手訂單逾400億元,公司第1季營收達39.46億元(季減24.68%、年增43.28%),毛利率21.2%(前期18.9%、去年同期20.5%),營業利益率18.3%(前期15.9%、去年同期16.3%),EPS為5.7元(前期6.35元、去年同期4.13元)。

大體上來看,去年就開始大量出貨後段封測設備的個股,財報普遍有不錯表現,國內廠務工程概念股雖然訂單滿手,但獲利仍未顯著提升,近期股價的上漲更傾向於價格低基期因素驅動的買盤。而長線來看,雖然有部分廠務工程的概念股有機會受惠海外拓廠商機,但台積電在美國設廠,仍可能會更多使用當地設備廠商的設備,這點對於整個台灣半導體設備股族群仍可能造成影響,須要持續關注。

台積電領軍晶圓製造2.0體系,台灣半導體供應鏈受惠者出爐!")

、國泰永續高股息(00878)領先!")