博通法說會後ASIC關注度再提高,唯盤勢轉弱概念股逢高遇賣壓")

台股熱點

(每日產業熱點)博通法說會後ASIC關注度再提高,唯盤勢轉弱概念股逢高遇賣壓

2024/12/16

台積電領軍晶圓製造2.0體系,台灣半導體供應鏈受惠者出爐!")

2024年全球市場的重點毫無疑問是AI,而2025年預計這樣的趨勢仍會延續,那到底台灣有哪些業者有機會受惠呢?目前在半導體產業,台積電於去年7月法說會提出「晶圓製造2.0」架構,預期這樣的優勢將會漸漸輻射到其他的台灣半導體業者,以下就來看看有2025年的關鍵趨勢及相關受惠者吧!(以下文章資訊皆整理自玉山投顧)

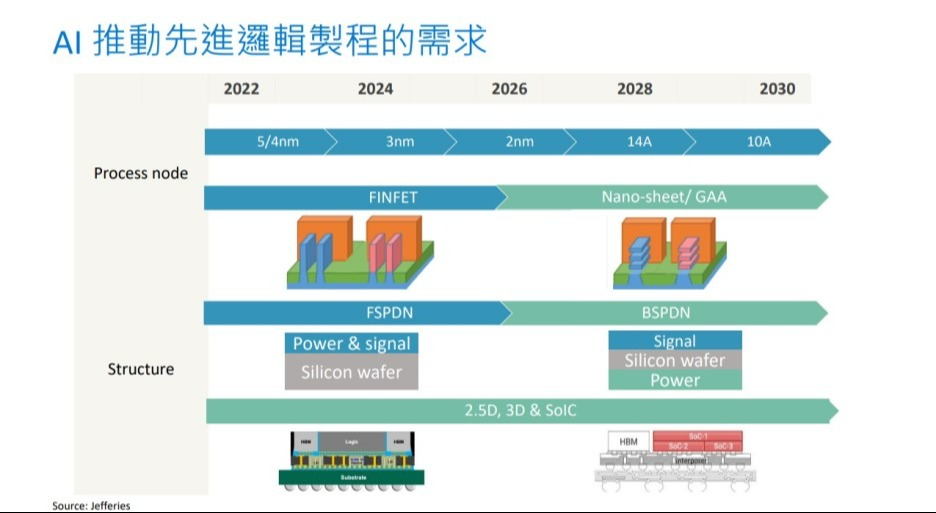

台積電(2330)於2024年7月法說會提出「晶圓製造2.0」架構,將晶圓製造的定義擴大至涵蓋記憶體製造以外之IDM、晶圓代工、封測、光罩製作等。在此定義下,2023年晶圓製造產業規模將近2,500億美元,2024年成長10%。台積電認為此一新定義將可更好反映公司未來市場機會。玉山投顧認為台積電將著重在半導體前段(先進製程)、最先進之後段(先進封裝)領域發展,並與供應鏈積極合作建立具競爭力之半導體生態系,以提供客戶最高品質之產品。

此外,台積電製程節點持續推進、與晶片大廠密切合作前端製程訂單,反觀競爭同業如Intel和Samsung因先進製程進展不順而難以取得大單,導致台積電晶圓代工市佔持續位居領先地位。根據2023年研調機構統計,台積電於晶圓代工市場佔比約59%,遠高於第2、3名之Samsung、Global Foundries的12%、6%。而在本次法說會提出之晶圓製造2.0定義下,因涵蓋市場範圍擴大,臺積電市佔僅有28%,未佔據市場主導地位,以此降低各國政府當局對其壟斷市場之疑慮、避免後續可能之調查,長線趨勢確立。

隨著半導體朝向更小的製程節點發展,將使製造工序更為複雜,數千道製程的研發過程中涉及各種設備與生產環境參數的微調,對於相關設備、零組件的精度規格要求也須同步升級,以支援更尖端製程的穩定性與良率。

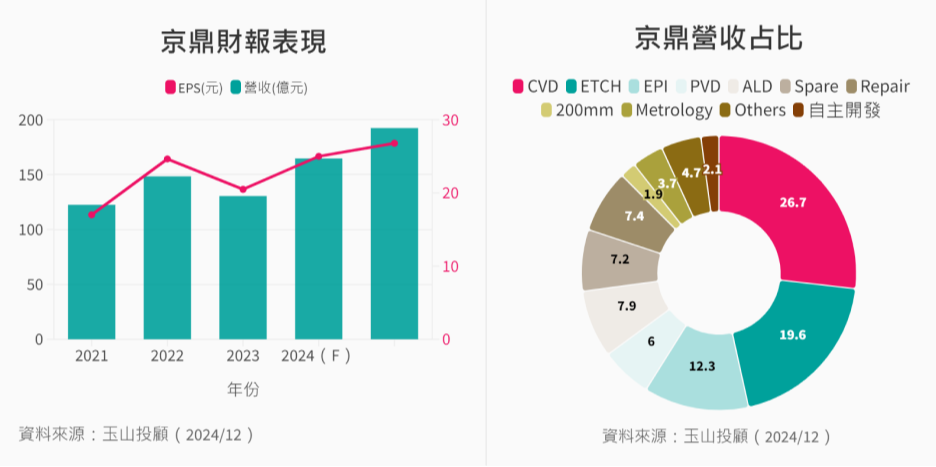

玉山投顧認為台積電(2330)於今年下半年開始量產2奈米後,將持續加大與供應鏈合作,並帶來以下改變:台積電將於2奈米導入GAA架構,以減少電流洩漏與功率耗損問題,並增加電晶體密度。而相較於目前主流的Fin FET架構,GAA架構的製造流程更為複雜,其中2者的最大差異在於GAA製程將增加更多Epi(矽磊晶)、ALD(原子沉積)製程,使得海外半導體設備廠積極投入相關設備研發,京鼎(3413)作為應用材料(AMAT)的EPI設備、ALD設備大廠ASM的代工廠,可望受惠趨勢。

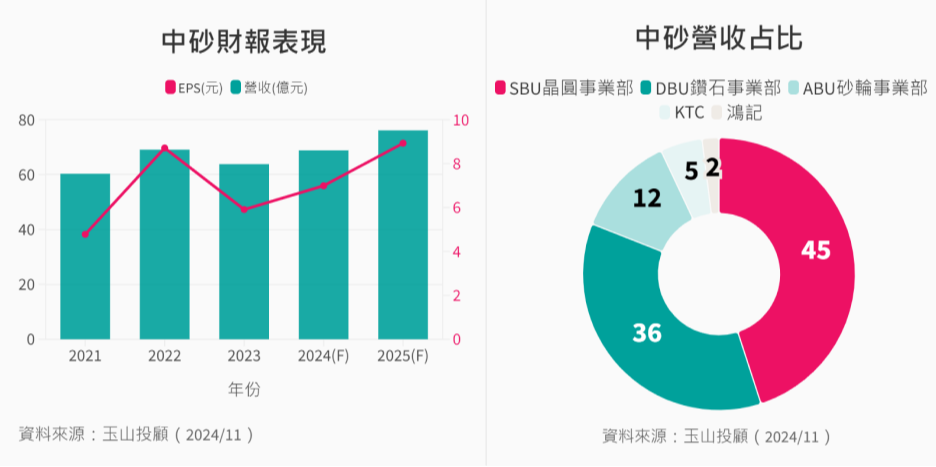

除了未來2奈米量產將使GAA相關設備需求增加,有利國內設備廠,台系的耗材與模組廠也預計會是受惠者。首先,為因應更小製程製造工序數量及精細度的提升,將使用更多再生晶圓作為控片或擋片,用於監控測試和維持穩定作用,例如:在28奈米製程中,每片晶圓使用0.8片再生晶圓,而3奈米使用2.4至2.5片,2奈米則更多。此外,先進製程的推進也將使CMP道數增加,以確保晶圓的平坦度,這樣才能進行後續的曝光、蝕刻等製程並維持晶片良率,而在此過程中勢必需要更多的高階鑽石碟,國內相關受惠廠商有中砂(1506)。

圖:台積電將於2奈米導入GAA製程

資料來源:昇陽半導體公開資訊觀測站簡報(2024/12)

NVIDIA Blackwell系列晶片將於今年放量,相較於H100架構為1個GPU Die搭配6個HBM,B200則改為2個GPU Die搭配8個HBM,使B200封裝尺寸達到H100兩倍以上,而搭載上方小晶片與HBM之中介層面積也隨之放大,故相較於1片12吋晶圓可切割出25-30片H100之中介層,進入到B200後,1片12吋晶圓僅可切割出15~20片B200中介層,反映Blaclkwell晶片面積放大將使得CoWoS產能耗用量提升,並推升需求。

圖:H100和B200晶片規格比較

|

輝達AI晶片 |

H100 |

B200 |

|

製程 |

4奈米 |

4奈米 |

|

Die size(mm²) |

814 |

1,700 |

|

電晶體 |

800 |

2,080 |

|

算力 |

4,000 |

20,000 |

|

TDP |

700W |

1200W |

|

封裝製程 |

CoWoS-S |

CoWoS-L |

資料來源:NVIDIA、玉山投顧(2024/12)

此外,觀察北美4大雲端CSP業者,皆於近期法說會表示將增加資本支出金額,並擴大AI基礎建設投資,且下游組裝廠也一併指出CSP客戶擔憂對AI伺服器投資不足,遠甚於投資過甚,顯示今年AI伺服器需求將維持強勁。而在此背景下,台積電(2330)將持續擴充CoWoS產能解決供不應求現況,預期2024/2025年產能將分別達到4、7.5萬片,並將oS製程訂單委外給OSAT廠商。

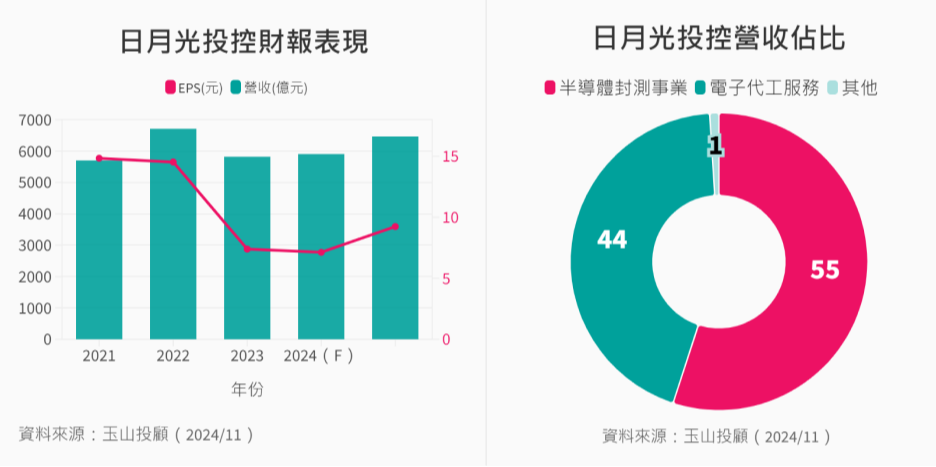

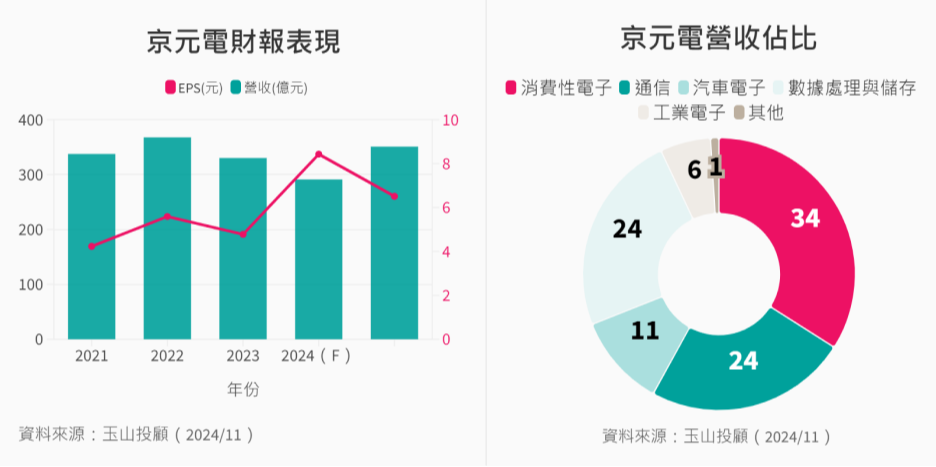

其中,日月光投控(3711)今年有望獲得台積電NVIDIA AI晶片測試70~80%之oS委外封裝訂單,市場也一併看好日月光2026年將打入CoW製程供應鏈。另外,台積電也同時與Amkor簽署備忘錄,未來台積電亞歷桑納州有望採用Amkor亞歷桑納州新廠之先進封測服務。

圖:NVIDIA AI晶片之台廠封測夥伴

|

廠商 |

日月光投控(3711) |

京元電(2449) |

|

AI晶片業務 |

oS封裝 |

FT、Burn-in test、SLT |

|

今年資本支出 |

設備資本支出約19億美元 |

138億台幣 |

|

擴產進程 |

購買高雄K28與K18廠、宣布興建聖荷西2廠、 購買九州土地 |

銅鑼3廠、竹南5廠閒置空間、興建銅鑼4廠、租用苗栗廠房 |

|

2024/2025 |

3%/7% |

16%/24% |

有鑑於台灣持續調漲工業用電,台積電於去年6月股東會就表示有意調漲AI晶片價格以展現「價值銷售(Selling its value)」之宗旨並獲得大客戶NVIDIA執行長黃仁勳認同,市場紛紛預期台積電將於今年初調漲晶圓代工價格。

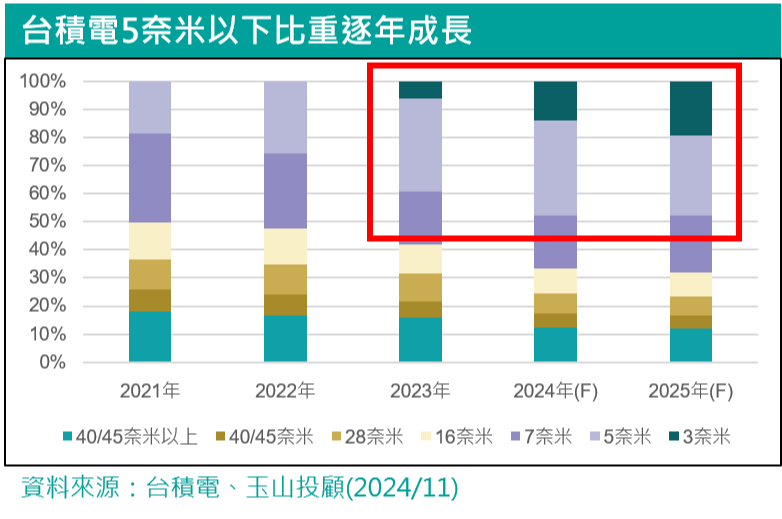

目前,玉山投顧認為5奈米以下之晶圓代工與CoWoS封裝漲價可能性最高,因(1)台積電AI晶片多半採用4奈米、5奈米製程、CoWoS封裝技術,目前相關產線稼動率已達高檔,CoWoS未來幾年更將持續擴產滿足客戶強勁需求。(2)台積電3奈米目前供不應求,公司將4奈米、5奈米製程設備用於支援3奈米產能需求,並計畫要繼續提升產能。估玉山投顧也推測台積電今年5奈米以下晶片價格漲幅介於5~10%,CoWoS供不應求嚴重,預期漲幅將高達10%。

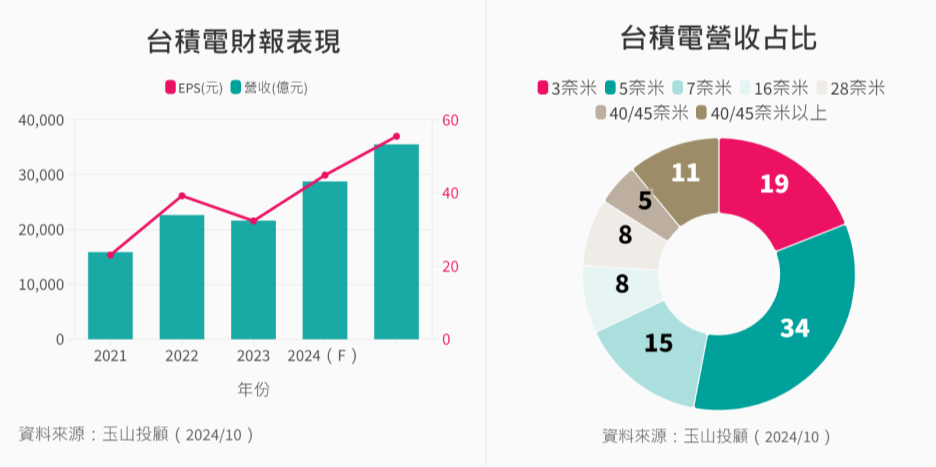

此外,玉山投顧也觀察到未來幾項會影響台積電毛利率的關鍵因子。(1)經濟部於去年10月2度宣布調漲工業用電14%,漲價後電價是2022年上漲前價位的1.92倍,台積電台灣廠區電價已經是全球廠區中第一名;(2)台積電海外設廠成本為台灣4倍以上,預期海外產能爬升階段將稀釋台積電毛利率2~3%;(3)台積電持續推進製程節點,2025年下半年量產2奈米、2026年量產A16製程。

綜合上述因素,台積電繼明年漲價後,玉山投顧預期未來公司會繼續調漲價格以符合「價值銷售(Selling its value)」宗旨,長期毛利率則落於53%以上。

圖:台積電毛利率影響因子分析

|

事件 |

對毛利率影響 |

|

調漲3、4/5奈米、CoWoS製程價格 |

正向(1~3%) |

|

電價上漲、通膨增加 |

負向(>1%) |

|

海外廠產能拉升初期 |

負向(2~3%) |

|

新製程初期生產階段成本較高 |

負向 |

(以上文章資訊皆整理自玉山投顧)

魏哲家這句話,讓台股機器人概念股全面啟動")

市場關注CPO元年題材,光通訊產業近況全分析")