美股投資

從90萬到700萬戶,為什麼越來越多人選擇使用美股複委託?

2025/04/10

核能發展逾六十年,期間歷經技術創新、成本超支與重大事故,發展跌宕起伏,使用量在90年代末期來到高峰後逐年滑落,沉寂多時。如今,在人工智慧、資料中心與電動車等新興應用帶動全球電力需求飆升的情況下,核能這曾一度被邊緣化的能源老兵,挾穩定、低碳、高效能的發電優勢,再次成為全球能源使用板塊中的重要拼圖。從各國政府立案支持,到科技巨頭搶進布局,核能供應鏈可謂是成長潛力最高的產業之一,本文即就能源需求趨勢、核能技術創新和資本市場動態,帶你快速掌握核能產業的復興脈絡與未來機會!(以下文章資訊整理自玉山投顧)

<不可錯過的核能標的清單,點擊進入:核能股怎麼選?從電力公司、鈾礦商到核能新創 這些個股和ETF最受矚目!>

<其他核能資訊,點擊查看:IEA《邁向核能新時代》報告 解構核能產業復興趨勢>

文章目錄

點選你想看的段落:

資料中心大量建置 電力需求激增

很多人一聽到「核電」,腦中浮現的可能是舊技術、老設備,甚至是過去的災難事件。但從現在的能源發展趨勢來看,核電不僅不是過去式,反而正以全新的角色與技術樣貌,重新定義能源使用的未來式。

近年,受惠AI、機器學習、高效能運算的需求增加、雲端運算與混合雲的普及、5G與邊緣運算、企業數位轉型、電源與能源管理需求、考量地緣政治與分散供應鏈風險等,不管企業或政府開始在不同地區建置更多資料中心,確保運算資源的穩定性。

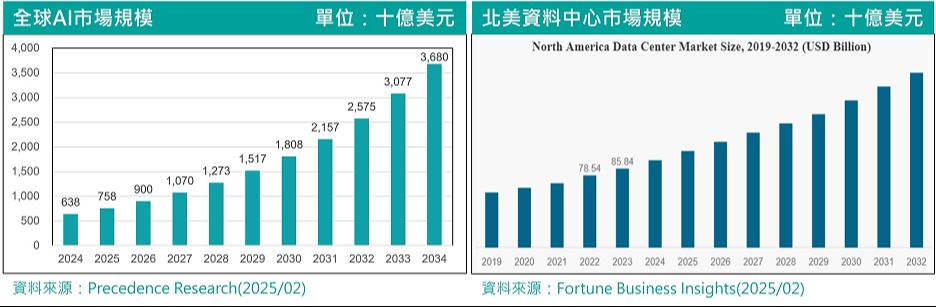

據統計,2023年全球資料中心市場規模為2,192億美元,其中北美地區以39%的份額主導全球市場。另預計全球資料中心規模將從2024年的2,427億美元成長到2032年的5,849億美元,年均複合成長率(CAGR)近12%。

美國電力需求以資料中心成長最快

然而,這波資料中心建置潮也對電力供應帶來巨大挑戰。AI伺服器功耗比傳統伺服器高出3~4倍,同時需要大量算力與電力。舉例來說,美國電力研究院(EPRI)估計,ChatGPT查詢資料的耗能比Google標準搜尋高出10倍。

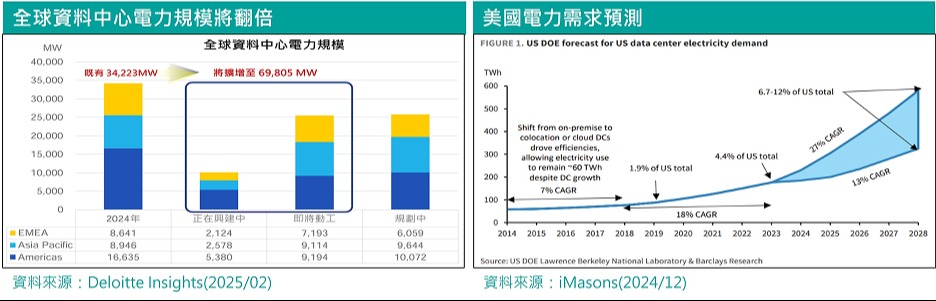

而另據IEA統計,2024年全球資料中心數量約8,000多座,電力規模達34,223MW,隨著機櫃晶片密度持續提高,依靠電力裝置容量更能顯示資料中心規模。若以興建周期4年計算,預期電力規模在2028年翻倍,擴增至69,805MW。

就美國本土電力需求看,美國能源部預測,自2023年起,美國資料中心電力需求(不含加密貨幣)將每年增加約13%~27%,至2028年時將達到325-580TWh,占美國總電力需求的7%~12%。

美國電力供需缺口可能在2030年代初出現

除了資料中心外,電動車普及、冷卻需求增加、加密貨幣等需求也進一步推動全球電力需求飆升,更新型、更電氣化的能源系統也成為焦點。

德州電力可靠委員會預測,由於資料中心的成長,至2030年德州的電力需求大幅成長,要滿足此需求需要相當於30座核反應堆的電力,約占全球目前核反應堆總數的7%。

雖然近期太陽能和風能的發電容量快速成長,但因為電網容量成長落後於需求、可再生能源受制於間歇性和併網延遲等,實際發電量成長有限。美國能源資訊管理局(EIA)預測,2025、2026年美國電力需求將分別成長2%、1%,但發電容量成長速度可能無法完全跟上,尤其在特定地區如資料中心建置需求相對多的東南部、中西部。

綜合研調機構觀點,美國電力需求到2033年年均成長率約2%,但峰值需求在未來四年可能成長5%,部分地區將因電網容量限制而無法滿足需求。

核電重新登場的三大理由:穩定、低碳、省成本

在前述的背景下,核能成為滿足電力需求的希望。根據2023年美國公用事業規模發電數據,核電占比達19%,是僅次於化石燃料(占比60%)的重要電力來源。隨著需求快速擴張,核電的重要性也正在重新被全球重視與評估。

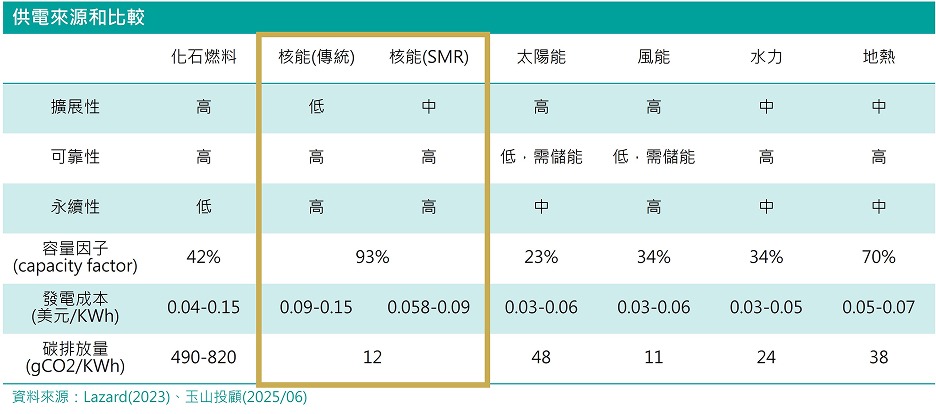

而從圖表可見,無論是傳統核電還是小型模組化核電(SMR),在多項能源指標中展現出兼具穩定性與低碳排的特性,正呼應當前對能源轉型與供電穩定的雙重需求。

在穩定性方面,核電的容量因子高達93%,遠高於其他再生能源23%~70%的表現;容量因子越高,表示發電廠的利用率越高,發電效率越好。其次,於碳排放量上,核電排放約12 gCO₂/Kwh,不僅大幅優於化石燃料的490~820 gCO₂/KWh,也低於太陽能與地熱等再生能源,對於達成淨零碳排放目標至關重要。

此外,核電不需仰賴大量儲能設施即可維持穩定供電,可靠性高,特別適合應對資料中心、AI運算等全天候、高用電需求場景。

儘管傳統核電的發電成本略高,但SMR模組化技術的進展已使其成本區間降至0.058~0.09美元/KWh,與其他再生能源相近。

綜觀來看,核能正以穩定、低碳、省成本的特性,在能源選項中重拾關注,成為當前電力結構調整中的關鍵平衡解方。

在核能快速發展的趨勢下,全球年度投資額預計將於2030年前倍增至1,200億美元。傳統核能專案因資本需求龐大、建置期長、風險性高,長期以來難以吸引民間資金投入,主要仰賴政府與國營事業支撐。然而,隨著能源穩定性成為各國政策核心,政府正陸續釋出對核能更為正面的政策與態度。

例如,美國前總統川普簽署四項行政命令,目標在2050年前使核電產能擴增四倍;德國則放棄長期反核立場,重新擁抱核能作為能源選項;就連以風電聞名的丹麥,也正重新評估核能的可行性,甚至不排除終結核能禁令。

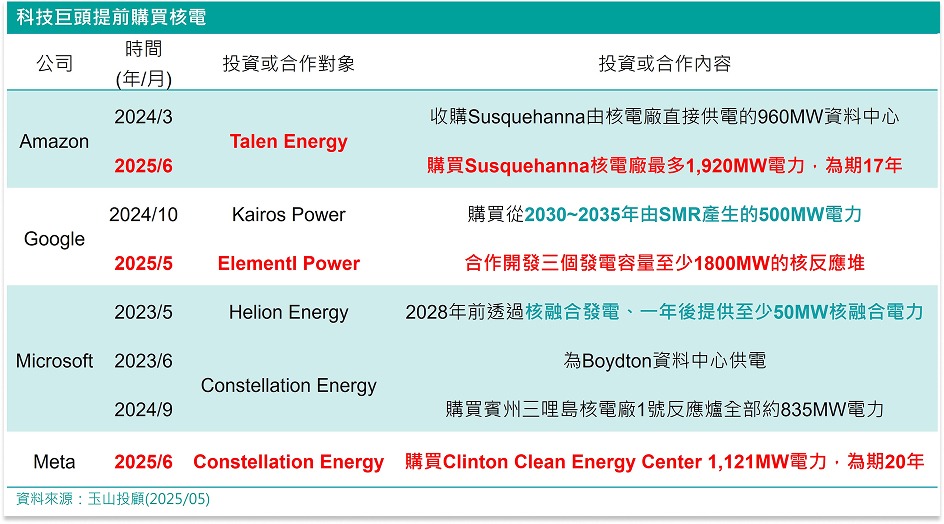

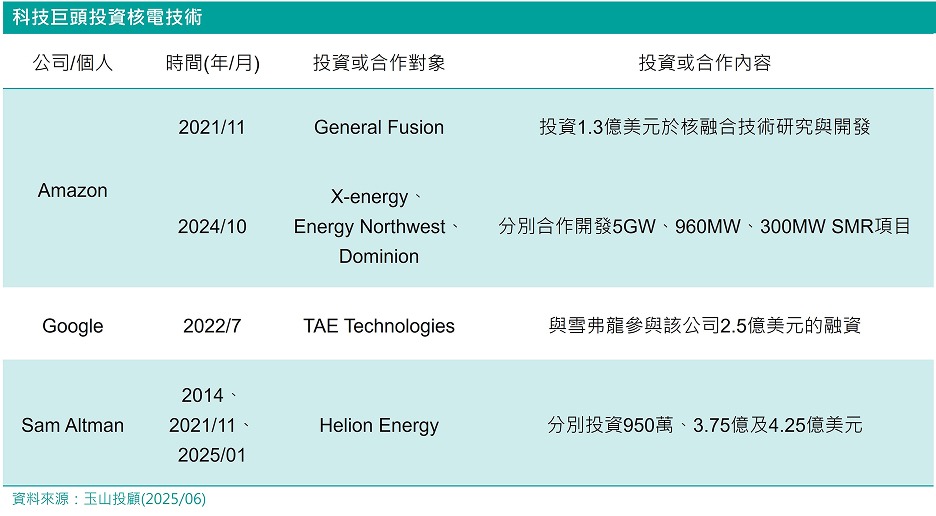

值得留意的是,核能的潛力也讓民間資金投入核能的意願逐步提升。近來即有美國大型資料中心供應商積極轉投資核能產業,期望透過核能來滿足資料中心越來越高的用電需求。根據最新資訊顯示,Amazon、Google、Microsoft、Meta 等企業皆已與核能相關公司合作,內容涵蓋長期電力採購協議、投資核能技術,以及直接參與核能新創公司的融資。

綜合現況來看,國際能源總署(IEA)調查,全球對核能的採用意願是自1970年代石油危機以來新高,目前已有逾40個國家支持擴大核能使用,而全球的核能發電量預計在2025年達到歷史新高。這些轉變反映出,不論政府還是產業界,都高度看好核能作為潔淨能源的潛力,讓核能由邊緣角色重回主流舞台,成為未來電力結構不可忽視的一環,也為核能供應鏈帶來新一波營運成長動能。

根據世界核能協會(World Nuclear Association)統計,截至2025年2月,全球共有約440座核反應堆正在運作,其中高達八成為輕水反應堆(Light Water Reactor, LWR)。由於設計相對簡單、供應鏈成熟,並具備高度國際標準化,輕水反應堆(如沸水式BWR與壓水式PWR)至今仍是主流機型。

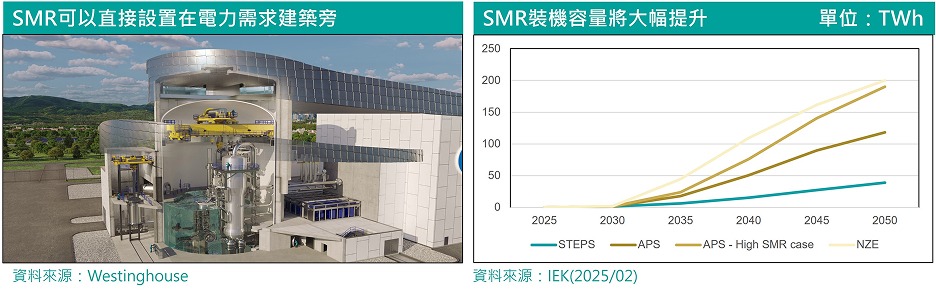

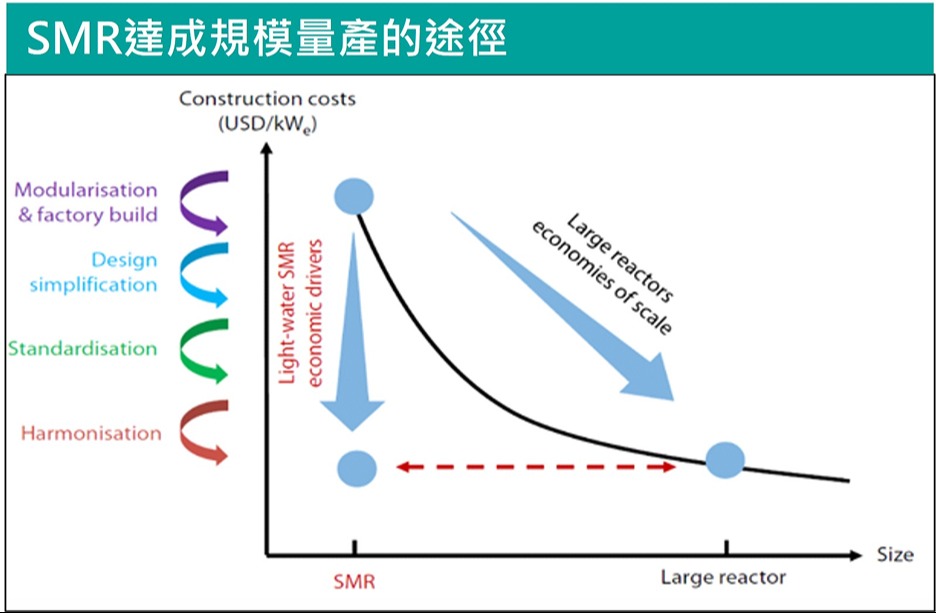

然而,近年備受矚目的,則是小型模組化核反應爐(Small Modular Reactor, SMR)。其單座反應爐容量約介於5~300MW之間,約為傳統大型核電廠的三分之一,但具備高度靈活性與經濟性。SMR 採用模組化設計,可於工廠預製完成,再運送至現場快速組裝,不僅大幅減少施工時間與成本,也降低建設過程中的風險與變數。

相較傳統核電多供應全國電網,SMR更適合用於小規模區域電網、偏遠地區,甚至是高耗能資料中心等新型應用場景。隨著AI與雲端運算驅動算力需求飆升,SMR逐漸被視為可解決現行再生能源供應量能和穩定度有限等問題的發電方式。

根據BIS Research預測,SMR在應用於資料中心市場的規模份額,將從2028年的3,826萬美元,成長至2033年的2.78億美元,年均複合成長率(CAGR)高達49%,顯示其潛在商機不容小覷。

雖然小型模組化核反應爐(SMR)被視為核能轉型的重要突破口,但其大規模發展仍存在多項技術與產業挑戰:

實際運轉案例稀少,設計標準尚未統一

目前全球約有 80 種 SMR 設計案或概念型號正在開發,但實際進入商轉階段的仍屬少數,例如俄羅斯KLT-40S浮動式反應爐與中國的高溫氣冷堆HTR-PM。其他四個SMR在阿根廷、中國、俄羅斯建設中。而美國則尚未有正式商轉的SMR。

又因為監管挑戰,SMR部署時間可能比想像中還要長。以美國的NuScale為例,設計認證雖於2023年取得核管會(NRC)通過,但歷時長達15年,顯示推進過程挑戰重重。另一方面,由於各國核能標準尚未統一,使SMR技術的國際推廣缺乏共通平台。

燃料供應受限:高濃縮低豐度鈾(HALEU)成為關鍵瓶頸

多數SMR設計需要高濃縮低豐度鈾(HALEU,濃度5~19.75%),但目前全球95%的HALEU來自俄羅斯,地緣風險與供應不確定性極高。儘管美國、歐洲正積極發展本地產能,美國能源部也已攜手Centrus Energy於2023年試點生產,但規模與穩定性仍不足以支持未來大規模部署。

每度電成本偏高,商業化門檻仍高

雖然SMR具備模組化、靈活部署等優勢,理論上能降低建造成本,但目前實際案例的成本仍高於大型核反應爐。根據估算,NuScale計畫每VOYGR-6(462MWe)專案成本約8,900美元/KW,超過傳統大型核電的6,000~8,000美元/KW。

資料來源:SMR(2025/06)

廢料處理仍待規劃

單位能量所產生的核廢料比例可能更高。這主要來自兩個原因:第一,SMR缺乏傳統大型核電廠所具備的大規模乏燃料再處理機制;第二,美國至今尚未確定核廢料的最終處置方案,導致儲存與處理機制缺乏明確規範。(註:「乏燃料」是指已用過的核電廠燃料)

由於每單位能量可能產生更多廢料,SMR的長期儲存與處理成本將可能高於傳統核反應爐。儘管已有公司如Oklo,嘗試透過「快中子反應堆」再利用乏燃料等技術路線解決此問題,但目前仍多處於研發與測試階段,尚未形成成熟的商業化解方。

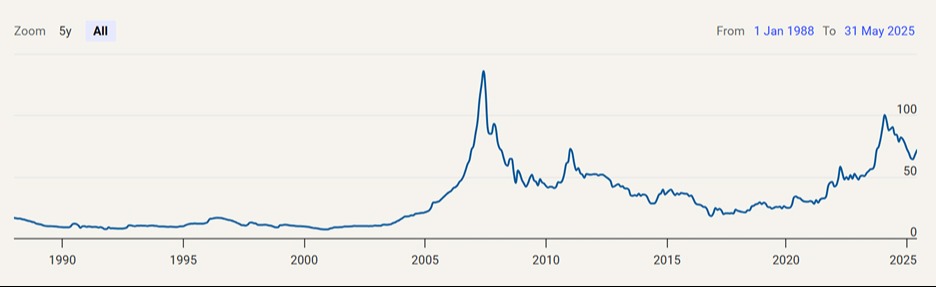

核電產業復甦不僅牽動核電廠供應鏈,也為鈾礦這項關鍵原料帶來需求變化。俄烏戰爭爆發後,市場轉向尋求非俄鈾礦來源,鈾價也自2021年起漲,高點來到每磅近百美元,惟2024年回落至78美元,目前則穩定於80美元附近。

回顧鈾礦價格走勢,2000年至2007年間,以中國為首的新興市場工業化需求擴增,推動大宗商品價格大漲、全球通膨升溫,鈾價迎來強勁的揚升行情,漲幅超過逾十倍。然而,2008年金融海嘯後,全球資金撤出大宗商品市場,2011年福島核災更進一步打擊核能產業,導致鈾價陷入十年的熊市。

如今,核能的重生,讓鈾礦供需結構悄然轉變。在鈾價激勵下,礦商重啟鈾礦供給,研調機構預期2028年前全球鈾礦產量可望增長24%,其中以加拿大、美國以及澳洲為主要供給方。另一方面,根據世界核能協會預測,因各國加速擴建核電以達成淨零碳排目標,使核電廠對鈾的需求將在2030年前成長28%,至2040年時更將會翻倍,顯示鈾礦正從冷門的原物料,搖身一變成為能源戰略與投資概念兼具的新興資產。

資料來源:Cameco

核能過去一度被視為最不受歡迎的能源選項。惟從AI與資料中心掀起的新一波用電潮,到SMR模組化技術的崛起,再到全球政策的鬆綁與投資資金進駐,核能如今正快速翻轉形象,成為能源轉型過程中的務實解方。儘管諸如SMR等新核能技術的商業化仍面臨法規與成本挑戰,但投資市場的視角已悄然改變;對投資人而言,現在正是提前卡位、重新評價核能資產價值的關鍵時刻!