美股投資

特色服務

不需天天看盤 行情波動也能輕鬆卡位——如何用美股e指存聰明買美股

2025/04/10

十年前,太空商業化還是個離我們很遙遠的理想;如今,這個夢正被加速實現。在技術變革、政策開放、以及私人資本湧入的背景下,各家市場研究機構普遍預估,未來十年的太空經濟可望從目前數千億美元的規模,最高成長至兆元級別。這樣的潛力,不僅吸引風險資本,也牽動航太軍工巨頭和國家機構的長期布局野心。太空概念股雖然尚未出現如人工智慧主題股票那般湧現爆買熱潮,但近年已有數家與太空技術、衛星服務、發射運輸等直接或間接相關的上市公司受到追捧。本文將介紹太空產業的現況,再列出幾家具有代表性的美國太空概念股,以及相關的太空ETF,助讀者掌握太空產業投資布局機會。

文章目錄,點選你想看的段落:

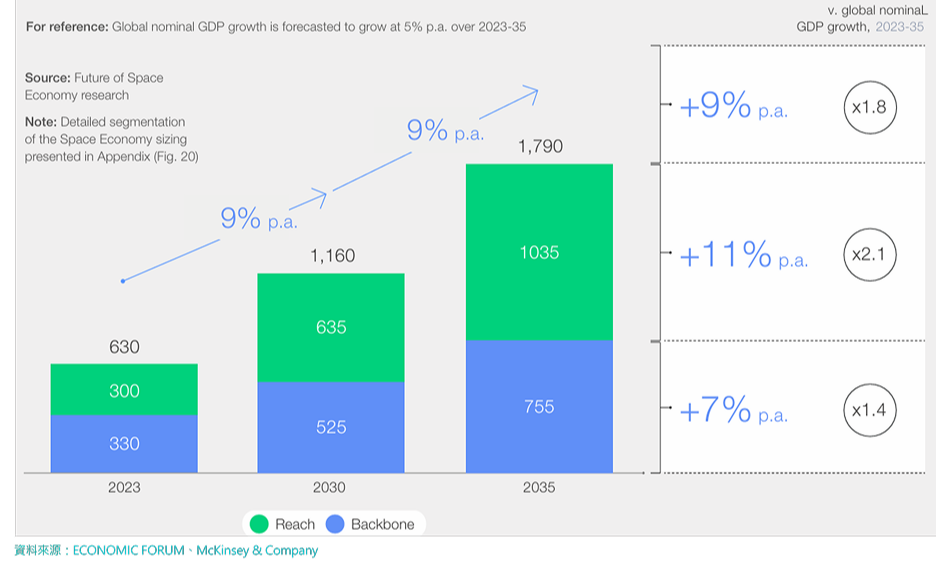

根據World Economic Forum與McKinsey於2024年共同發布的報告〈Space: The $1.8 Trillion Opportunity for Global Economic Growth〉,全球太空經濟正處於結構性成長階段。2023年全球太空經濟總產值約6,300億美元,預計到2035年將突破1.8兆美元,年均複合成長率約為9%。

圖:2023年全球太空經濟總產值約6,300億美元,預計到2035年將突破1.8兆美元

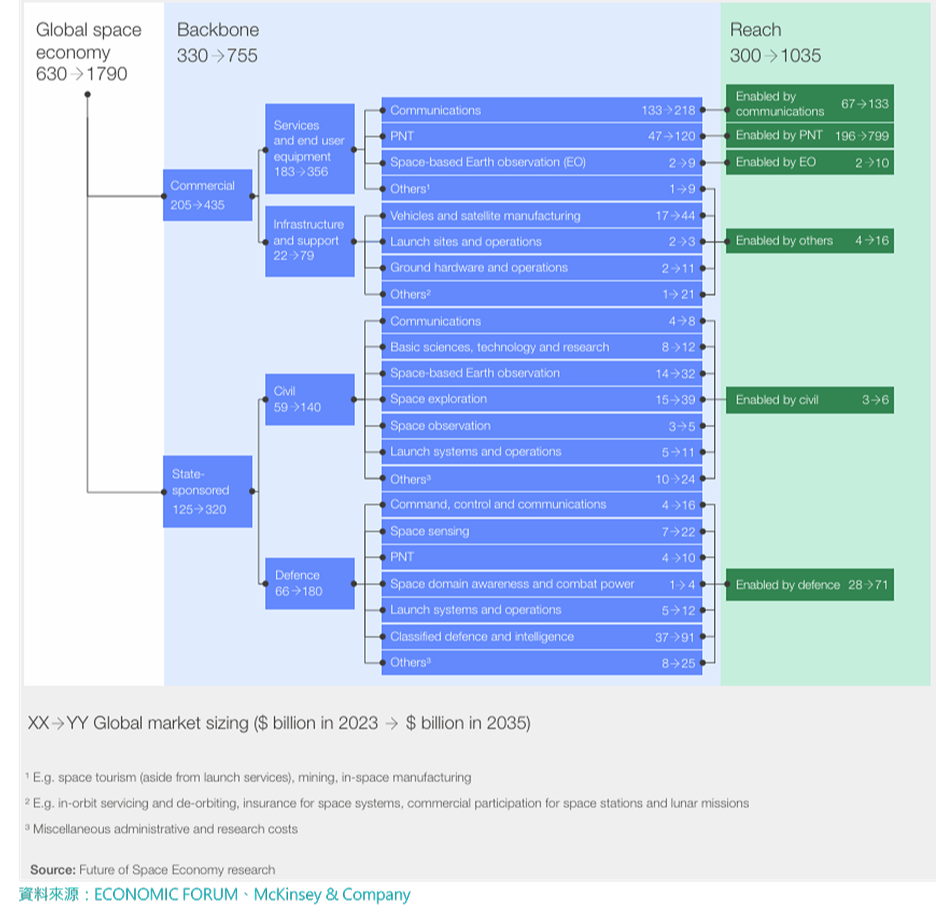

在報告所提出的產業架構中,太空經濟可分為太空基礎建設(Backbone)與太空技術應用(Reach)兩大部分。前者包括衛星製造、發射、地面網路與商業通信等核心基礎設施;後者則涵蓋由太空數據與訊號驅動的應用與服務。

太空基礎建設於2023年產值約3,300億美元,預計至2035年達7,550億美元。而其成長主要來自商業通訊(Commercial Communications)領域,預估從2023年的1,330億美元,增至2035年的2,180億美元。

太空技術應用領域產值在2023年約3,000億美元,至2035年預估突破1兆美元,是太空產業經濟的主要成長來源,占整體太空產值近六成。其中成長最快的次產業為定位與導航(PNT)所帶來的定位型應用,包括共享、車聯網、物流追蹤、末端配送、個人化定位等需依賴太空衛星提供的精準位置與時間訊號的場景。

圖:太空經濟可分為太空基礎建設(Backbone)與太空技術應用(Reach)兩大部分

太空產業是一個政策驅動、資金導向、技術牽引的戰略型產業。美國之所以能在全球太空競爭中長期領先,正是因為政府政策、民間資本與創新技術相互推動,形成具有韌性與前瞻性的產業體系。近年來,美國太空生態正從政府主導走向公私並進,不論在國防、商業或投資領域,都展現出明顯的擴張與創新動能,接下來就來了解美國太空產業出現了哪些趨勢。

一、政策支持:從國家戰略到制度改革

美國政府長期以政策工具推動太空產業,近年更積極降低監管障礙,促進商業參與。2025年8月,美國川普總統即透過簽署行政命令〈Enabling Competition in the Commercial Space Industry〉,旨在推動美國商業航太市場的競爭力,鬆綁商業發射與太空活動的監管障礙,指示聯邦機構簡化商業發射、重返大氣層許可與許可審查流程,加快環境評估與審批制度。

另一方面,NASA亦實施Commercial Lunar Payload Services(CLPS)計畫,透過向民間公司發包任務訂單,來促進政府與民間合作,嘗試達到更低成本、更具彈性的太空業務運作,而這代表了美國太空政策正開始由以往政府主導的模式,逐步走向外包、公私合作的制度。

二、公共資金:NASA為政府核心支出體系 國防需求與日俱增

美國政府在太空計畫的支出花費是全球最多,去年約支出797億美元,占約全球政府太空計畫總支出1,350億美元的六成,其對太空產業的支持同時體現在民用與國防需求。美國2025財年民用太空預算達440億美元,持續提供大規模、可預期的市場;NASA作為美國太空探索的中樞,其預算占民用太空預算約58%最多,是與太空產業上游供應鏈進行商業合作的主要部門。惟可留意的是,NASA在2026財年的預算提案中,面臨近24%的預算削減,引發爭議,或將對部分太空科學與探測計畫造成影響。

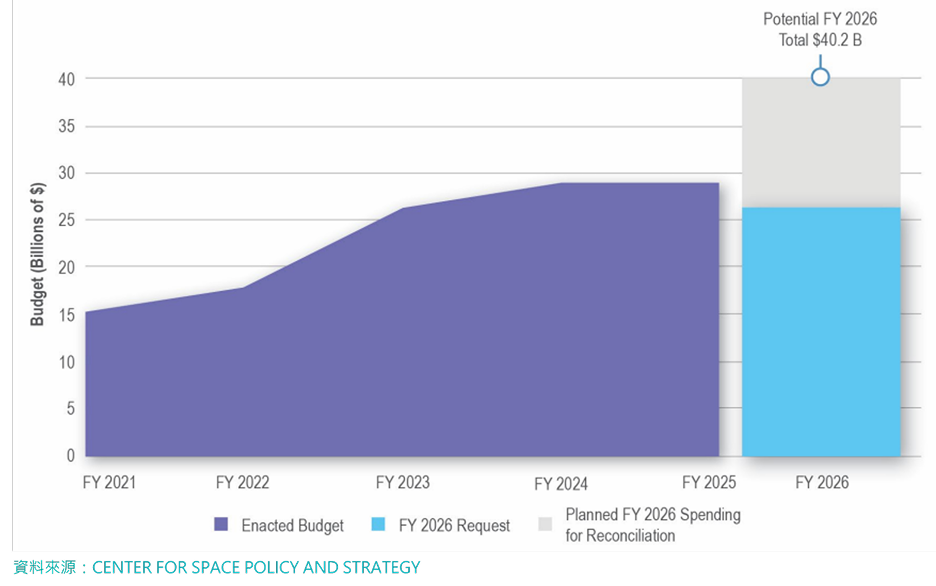

隨著太空科技迅速軍事化與主要強權之間的戰略競逐加劇,太空已成為國家安全的前沿戰場,因此,美國在空軍部下設立了太空軍,任務涵蓋衛星通訊、偵察、導彈警報、太空監控、衛星抗干擾與反太空威脅能力。該組織經費自成立以來也連年增加,自2020財年約150億美元提升至2025財年約300億美元。

另一方面,美國政府對太空軍事建設的支持力度亦顯著提升。簽署成法的〈One Big Beautiful Bill〉授權為金色穹頂(Golden Dome)飛彈防禦系統提供250億美元的初始投資,並另撥5億美元用於改善軍事太空發射基礎設施,再再顯示出太空對於國防的重要性。

圖:美國太空軍2026財年預算請求為263億美元,若納入調和法案(reconciliation)能追加的支出則可破400億美元

三、私人資本崛起:科技巨頭重塑太空產業新格局

近年來,美國私部門已成為推動太空產業加速發展的重要助力。由SpaceX、Blue Origin與United Launch Alliance(ULA)等公司所引領的可重複使用火箭技術,使發射成本大幅下降,顯著降低民間企業進入太空領域的門檻,並吸引更多資本與新創企業投入太空領域,讓太空已不再是政府的專屬領域。

SpaceX透過重複使用的火箭系統,讓太空任務頻率與經濟效益同步提升;Blue Origin的New Glenn與New Shepard則強化了人員與貨物的太空運輸能力;而ULA的Vulcan Centaur火箭則在發射國防任務酬載、商業衛星及深空探測上發揮穩定的支援。

與此同時,企業也開始在低軌與中軌部署由數百至數千顆衛星組成的「大型衛星星座」(Mega-Constellations),代表案例包括Starlink、OneWeb與Amazon的Kuiper計畫。這些衛星星座能以相對低成本提供全球高速網路連線、物聯網連結及即時地球觀測等服務,潛在營收達數十億美元,成為太空經濟成長的重要驅動力。

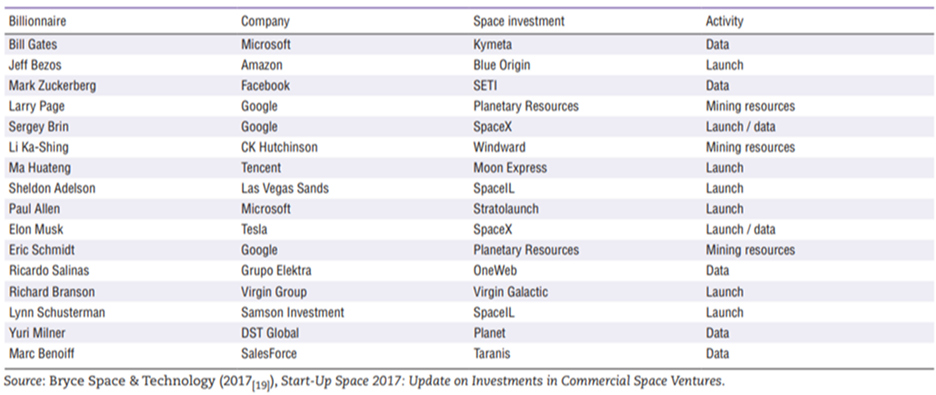

表:多位億萬富翁透過自有或關聯企業投資太空事業,項目從火箭發射到太空旅遊,顯示私人資本正塑造太空產業

一、低軌衛星:星座布局掀起太空競賽新時代

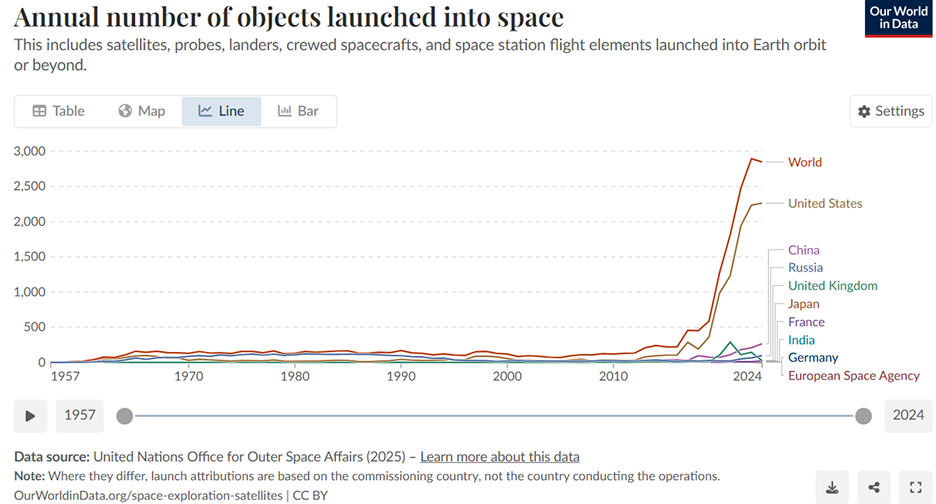

隨著發射成本下降、衛星小型化與可重複使用火箭技術的普及,全球太空發射活動明顯加速。根據Our World in Data統計,自2019年起,全球每年發射入軌的物體數量屢創新高。而這波數量激增主要來自以Space X的Starlink計畫為首的低軌衛星部署,輔以其他國家和企業商業發射節奏加快,象徵著太空產業正式邁入新時代。

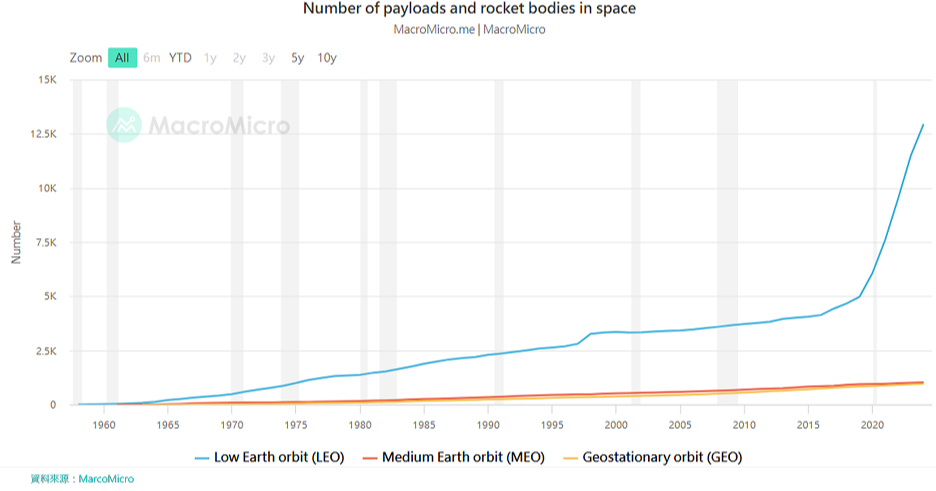

以衛星軌道位置來看,低軌衛星(LEO)位於距地約200~2,000公里的範圍內,因軌道高度較低,具備資料傳輸延遲短、訊號穩定等優勢。而為確保全球範圍的覆蓋與服務的連續性,通常需要發射數千至上萬顆衛星,以形成完整的星座網絡。可留意的是,低軌衛星的數量自2015年後明顯激增,尤其在SpaceX啟動Starlink計畫後,全球低軌衛星發射進入爆發期,帶動整體太空載具數量在近五年急速攀升,成為太空衛星產業發展的主要驅動力。

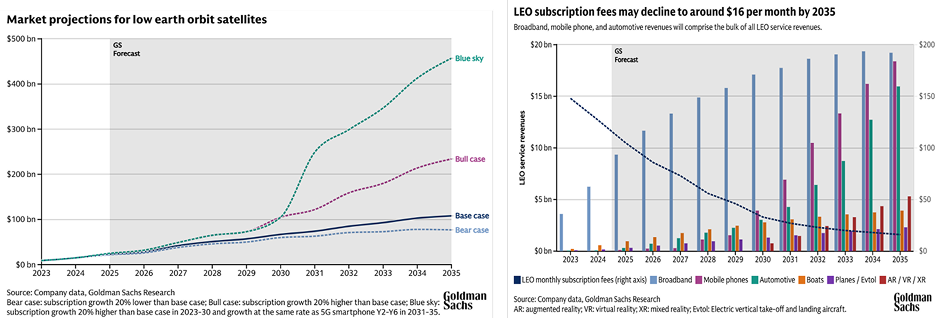

根據高盛的基準情境(Base case)預測,低軌衛星市場規模將自目前約1,500億美元,成長至2035年約1,080億美元,然若依最樂觀情境(Blue sky)推算,規模更可達4,570億美元。高盛並預估,未來五年內全球將發射約7萬顆低軌衛星,其中超過5萬3千顆可能來自中國。整體而言,低軌衛星市場正邁向高速成長階段,成為太空經濟最具潛力的領域之一。

高盛另評估,低軌衛星服務收入將在2035年前持續成長,主要來自寬頻、行動通訊與車用連網三大領域。然而,隨著市場競爭加劇與覆蓋率提升,平均月訂閱費用將從目前約150美元下降至約16美元。

二、小型衛星:降低門檻、放大創新的太空平台

如就重量區分,小型衛星是近年主要發射的衛星。小型衛星為太空產業開啟了低門檻的創新平台,大幅降低研發與進入成本,讓更多企業能以較小的資金投入開發專屬衛星。而隨著應用範圍從通訊、遙測到物聯網不斷擴大,小衛星的商業價值日益凸顯,許多公司也藉此自行設計、製造並營運衛星,提供從數據服務到全球連線的服務。

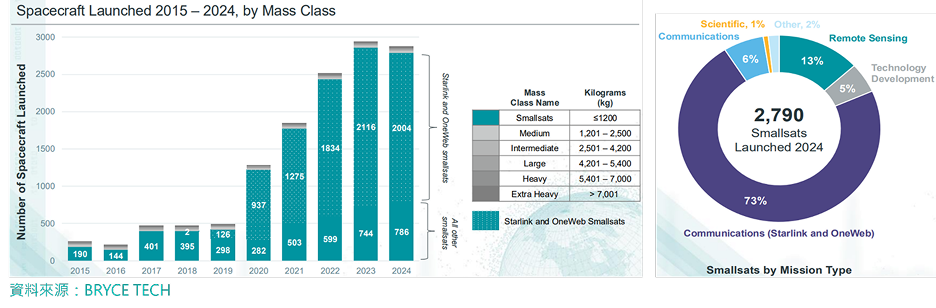

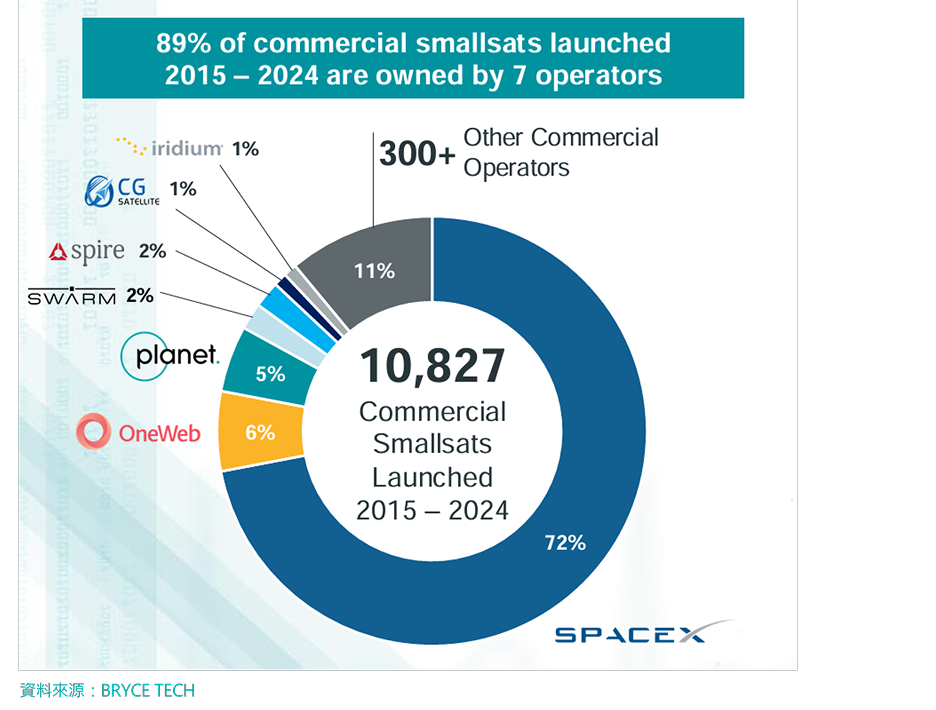

圖:小型衛星是近年主要發射的衛星種類,小型衛星占2024年發射太空載具總數的97%。2024年發射的2,790顆小衛星中,近八成用於通訊、13%用於遙感、6%用於科研與測試

進一步觀之,2015至 2024年間全球共發射10,827顆商業用小型衛星,89%由前七大業者擁有。其中,Space X以其Starlink占據壓倒性份額,達72%,其次為OneWeb,占6%。此結構顯示,低軌衛星通訊與資料服務的市場正為少數巨頭主導。

全球不少具代表性的衛星發射商仍屬私營未上市。投資人若想布局商業發射領域,能在公開市場直接投資的標的相對少數,多數太空領域的新創企業仍在私募資本領域籌資與擴張。

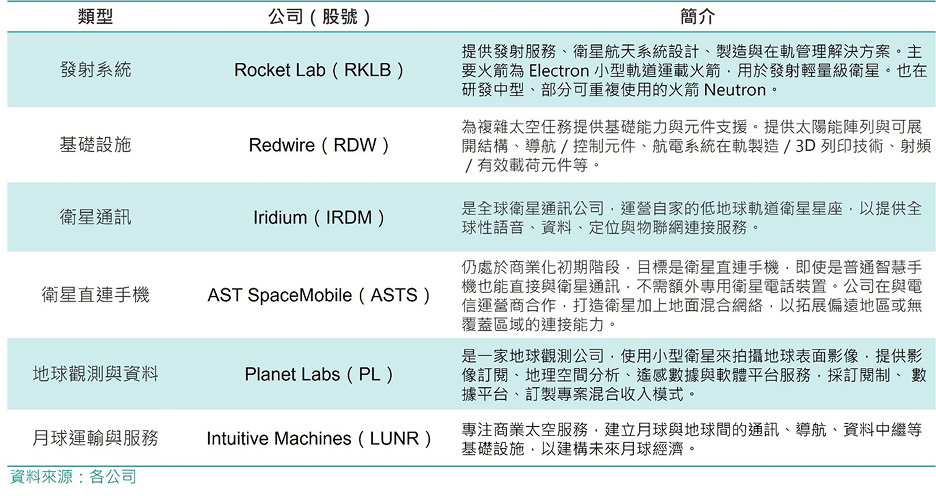

因而,已掛牌的Rocket Lab(RKLB)、Redwire(RDW)、Iridium(IRDM)、AST SpaceMobile(ASTS)、Planet Labs(PL)、Intuitive Machines(LUNR)等太空概念股更顯關注——它們分別代表發射、太空基建、通訊、觀測與運輸等太空經濟不同的面向。

RKLB提供小型衛星發射與衛星及太空器製造整合,並正開發可重複使用的火箭,搭配自有發射場與任務整合能力,滿足高頻任務與商業化需求,是目前投資人少數可直接參與「商業發射」主題的公開市場標的。RDW以提供太空基礎設施與關鍵元件為定位,產品涵蓋太陽能陣列與可展開結構、天線、GN&C 航電、星敏感器、在軌製造與極低軌平台等,幾乎覆蓋各類任務需求,屬賣鏟子型供應商代表。IRDM營運覆蓋全球的低軌衛星通訊網路,主打在極地、海上與偏遠地區仍可用的語音與資料連線,拓展物聯網與行動連結應用。

ASTS正打造可直接連接一般智慧型手機的太空蜂巢寬頻網路,目標在不更換手機硬體/軟體的前提下,補上地面行動網路的覆蓋缺口。PL推出每日地球影像與地理空間平台服務,透過訂閱與專案並行的模式,服務政府、國防、農業、能源與災防等場景。LUNR則將重心放在月球經濟,經營登月運輸到通訊、導航與資料傳輸,旨在提供月球商業化所需的基礎設施即服務。

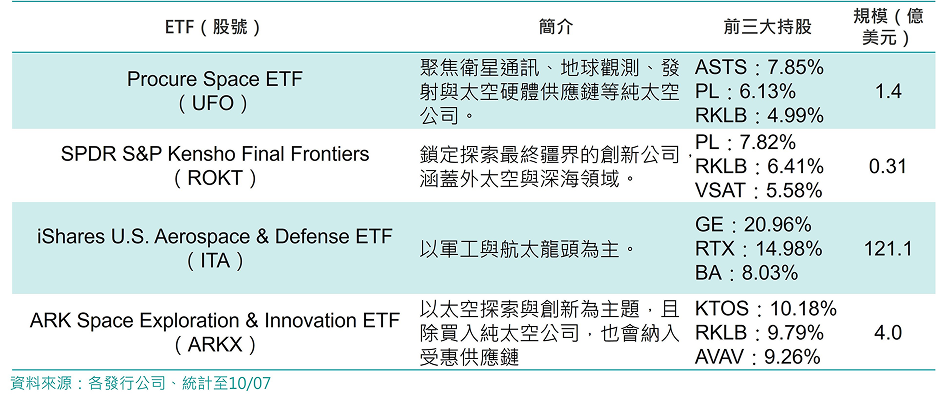

目前主要的太空主題ETF包括Procure Space ETF(UFO)、SPDR S&P Kensho Final Frontiers ETF(ROKT)、iShares U.S. Aerospace & Defense ETF(ITA),以及主動式的ARK Space Exploration & Innovation ETF(ARKX)。

它們的投資焦點與純度各有不同,若想以太空概念分散投資,可以依風險偏好與主題聚焦度進行搭配:UFO聚焦於衛星通訊、地球觀測、發射與太空硬體供應鏈,是純太空取向、主題純度最高的一檔。ROKT涵蓋外太空與深海探索領域,選股方向更廣泛。ITA主要持股雖以軍工企業為核心,但其中多家企業長期承攬美國政府的太空任務與發射系統專案,因此仍能間接受惠於太空經濟的長期擴張。ARKX以太空探索與創新為主題,屬主動式配置、布局彈性較高。