ETF

美股投資

美國龍頭企業ETF競爭白熱化!SPY、VOO、IVV、SPLG誰才是美股代表?

2025/04/01

近來中國相繼對開採、冶煉分離與出口施加更嚴格的管制與配額,或將抬高乾淨能源、高端製造與國防等產業成本。稀土供應鏈集中於中國的現實被再度放大,讓市場意識到這「小金屬」背後的國家級「大戰略」! 本文將從什麼是稀土、稀土的應用為何等面向切入,勾勒當前稀土的產業樣貌,再盤點各國在稀土供應鏈上的定位與強弱,最後整理美國稀土概念股與相關ETF,協助讀者在產業與政策變革裡找到稀土的投資方向。

文章目錄,點選你想看的段落

稀土有哪些

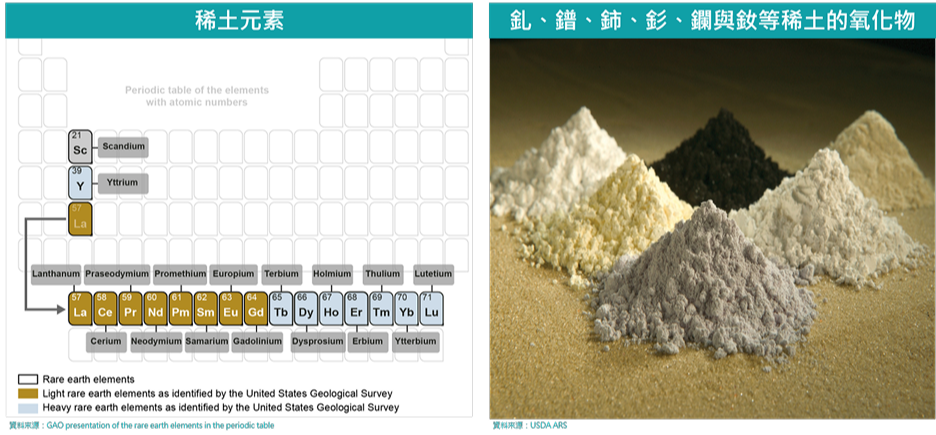

稀土元素(Rare Earth Elements, REE)是一組對現代科技與能源轉型極為關鍵的元素族群。這些元素雖廣泛存在於地殼中,卻因礦藏分布零散、提煉難度高,而被列為戰略性關鍵資源。根據美國地質調查局的定義,稀土元素共包含17種,其中涵蓋鑭系元素15種,以及化學性質相似的鈧與釔。這些金屬多呈銀白色、具延展性與導電性,並擁有獨特的磁性、光學與催化特性,使其在各種高科技產業中發揮無可取代的作用。

在分類上,稀土通常依原子序與性質被劃分為「輕稀土」與「重稀土。輕稀土相對豐富、成本較低,應用範圍涵蓋磁體、螢光材料與化學觸媒;而重稀土則因含量稀少、提煉複雜而價格高昂,多用於高效能磁體、雷射與光學儀器中。

從應用面來看,稀土在我們的日常生活中扮演著隱形卻不可或缺的角色。釹、鏑、釤與鋱可製成強度最高的稀土磁體(如釹鐵硼NdFeB磁鐵),是電動車馬達、風力發電機與自動化設備的重要元件。銪、釔、鉺具備發光特性,被廣泛用於螢幕、手機與顯示技術;而鑭與鈰則因具催化與導電特性,應用於觸媒轉換器與電池材料。可以說,從智慧型手機、電視、筆電,到電動車與再生能源系統,稀土幾乎滲透了現代科技的每一個角落。

稀土在地殼中的總量並不罕見,但真正能高濃度開採的礦床卻十分有限,加上分離提煉過程複雜、成本高昂,使其供應高度集中於少數國家。而這種供應鏈集中化,使稀土逐漸成為地緣政治博弈與產業策略的焦點。

稀土可應用之處

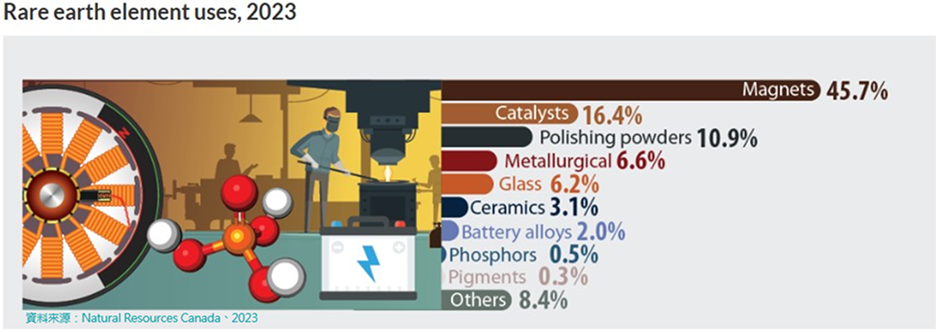

全球稀土的應用高度集中於高科技與能源轉型相關領域。其中,磁體製造占比高達45.7%,為最大用途來源,顯示釹、鏑等稀土在電動車馬達、風力發電機與精密馬達中的關鍵地位。其次是催化劑16.4%,主要應用於汽車廢氣處理與石化裂解過程;拋光材料10.9%則常見於玻璃與面板製程;冶金用途6.6%與玻璃添加劑6.2%則用於改善材料強度與光學特性。其他如陶瓷3.1%、電池合金2.0%、螢光體0.5%與顏料0.3%等雖占比不高,但在高精度與能源應用中仍具不可替代性。

磁體、催化劑與拋光材料,這三大類合計占全球稀土需求超過七成,以下即進一步介紹這些應用:

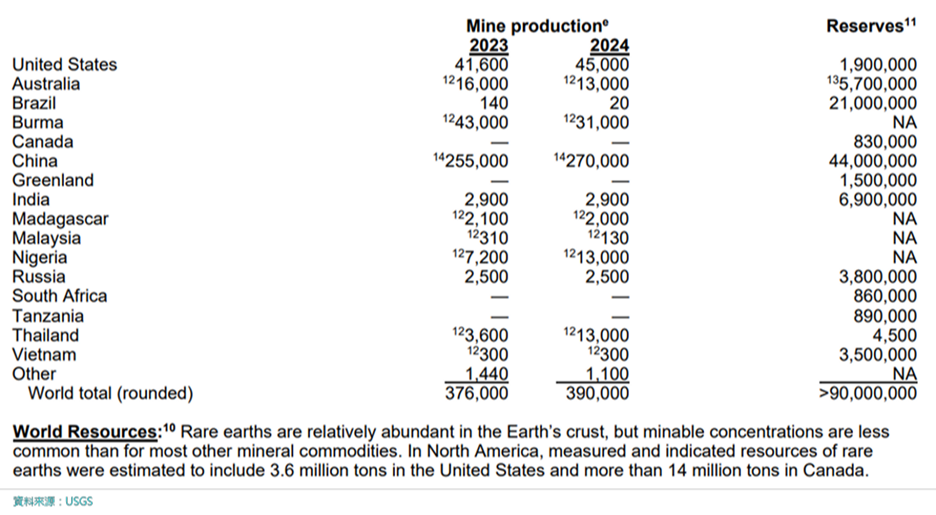

2024年中國稀土礦產量約27萬噸,較2023年的25.5萬噸增加 5.9%,占全球39萬噸總產量的69.2%,是世界第一大稀土礦生產國;美國2024年產量約4.5萬噸,較2023年的4.16萬噸增加8.2%,占全球11.5%。兩相對比,中國當年產量約為美國的六倍,且其資源儲量亦明顯領先——中國約4,400萬噸,美國僅約190萬噸。

事實上,1980年代以前,美國曾是全球稀土供應龍頭,但在1990年代中期後,美國將工廠外移至管制較少、工資較低的國家。同一時間,中國政府積極發展本土製造與貿易能力,以更低的人力成本、更快的許可流程、相對寬鬆的環保與勞工規範,加上數十年的投資與產業政策,得以建構出一體化的稀土產業,又中國也以補貼與低價策略性向全球傾銷稀土,藉此壓低價格、擠出潛在競爭者、並削弱其他國家的啟動投資誘因,強化其全球地位,一度控制全球約80%以上的稀土供應。

表:中國、奈及利亞與泰國的採礦與加工活動增加,推動全球稀土礦產量估計已增至39萬噸

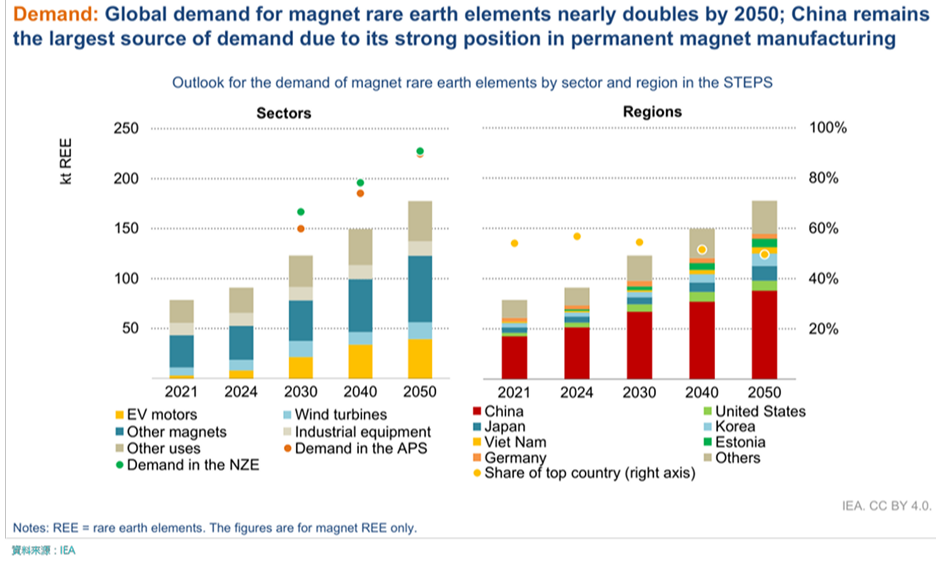

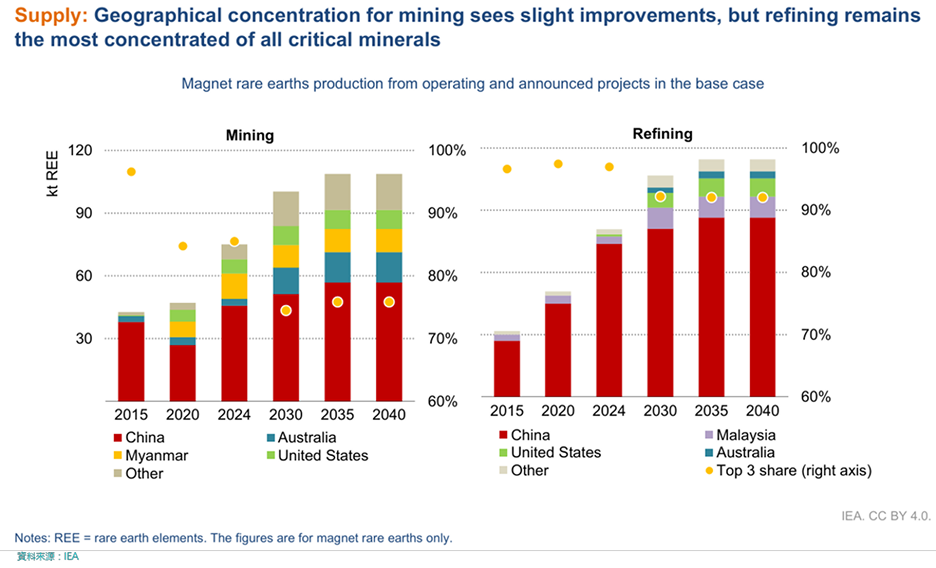

IEA的資料顯示,在電動車馬達與風力渦輪帶動下,至2050年磁體用稀土(Nd、Pr、Dy、Tb)需求將近乎翻倍,使得磁體用稀土礦產以及磁體製造成為稀土產業競爭熱點之一。磁體用稀土在未來雖有多地新增礦產上線,然中國在精煉環節的占比仍大幅領先。另一方面,稀土磁體(以NdFeB磁體為主)製造能力仍以中國為主,但美國、歐盟及亞洲其他國家正陸續擴張,顯示供應版圖從「中國獨強」走向「中國領先、他區追趕」的新態勢。

圖:磁體用稀土元素的需求:自2021年起至2050年幾近倍增,而中國由於在磁體製造領域具強勢地位,因此仍是磁體用稀土元素最大需求國。

圖:磁體用稀土元素的供給:採礦端產量至2040年穩步上升,來源以中國為首,緬甸、澳洲與美國占比持穩,然精煉端仍高度集中於中國。

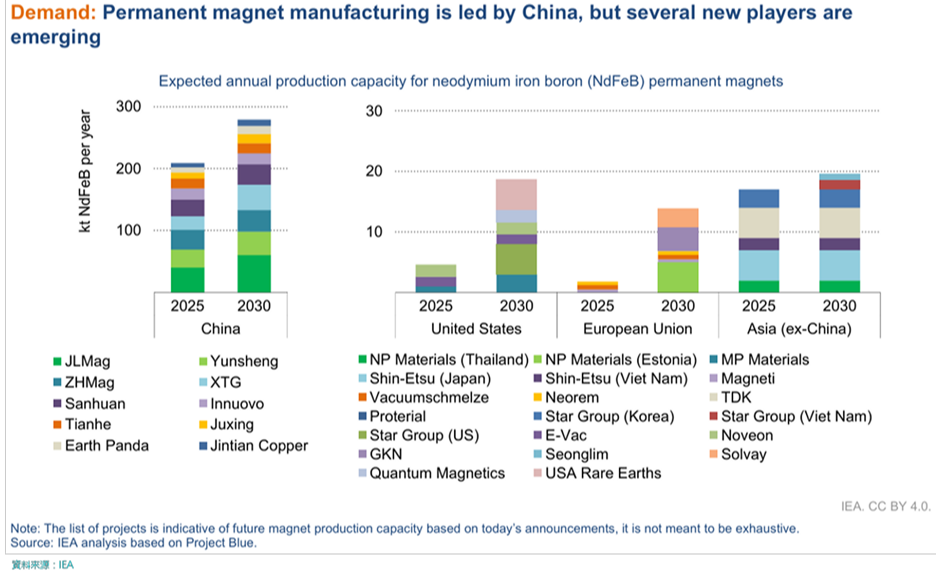

圖:NdFeB磁鐵的預期年產能:中國在2025~2030年持續擴產,規模可逼近300 kt/yr,遠超其他地區。美國、歐盟與亞洲(不含中國)已開始有多家廠商推進產量,2030年可來到~20 kt/yr,整體呈現中國領先、他區追趕的格局。

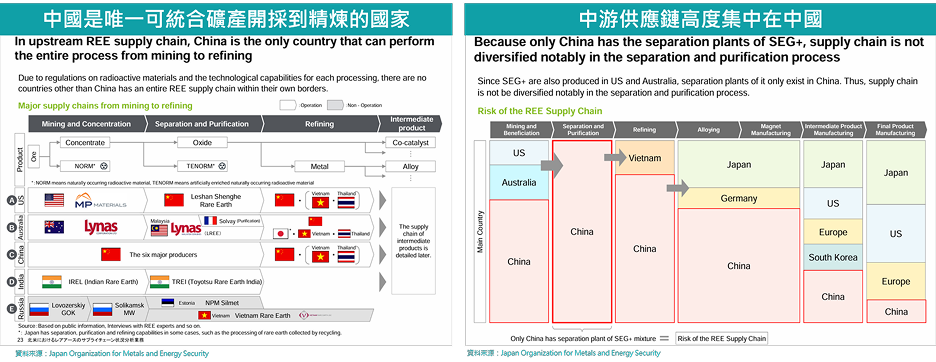

多數國家難以在本土建起完整稀土產線,多以跨境接力的方式參與供應鏈,僅有中國具有從礦產開採到分離技術一條龍的整合。著名的中國稀土相關企業有中國稀土集團、中國北方稀土、盛和資源、廈門鎢業、廣東稀土集團等。

可留意的是,美國是稀土主要消費國,雖擁有大型礦山,但在分離、純化與精煉等中游關鍵環節能力不足,成為美國稀土供應鏈的軟肋。

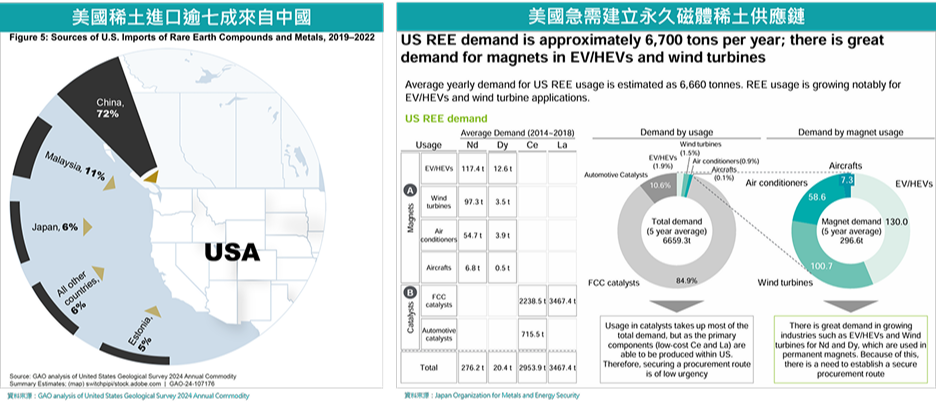

美國稀土進口集中度高 磁體用稀土成弱點

統計2019~2022年美國消費的稀土超過95%仰賴進口,其來源中國占72%、馬來西亞11%、日本6%、愛沙尼亞5%、其他6%,供應明顯集中於中國。

美國年均稀土需求約6,700 噸:其中FCC、車用觸媒等以鈰、鑭為主的低價位氧化物占逾九成,替代性較高、短期供應急迫性較低。相對地,磁體用稀土用量雖較小,卻直接影響產業升級、能源轉型以及國防科技的關鍵;也因此,美國須建立安全且穩定的採購管道,如多元來源、長約/包銷、回收循環與庫存機制,才能確保磁體用稀土不因供應中斷而受影響。

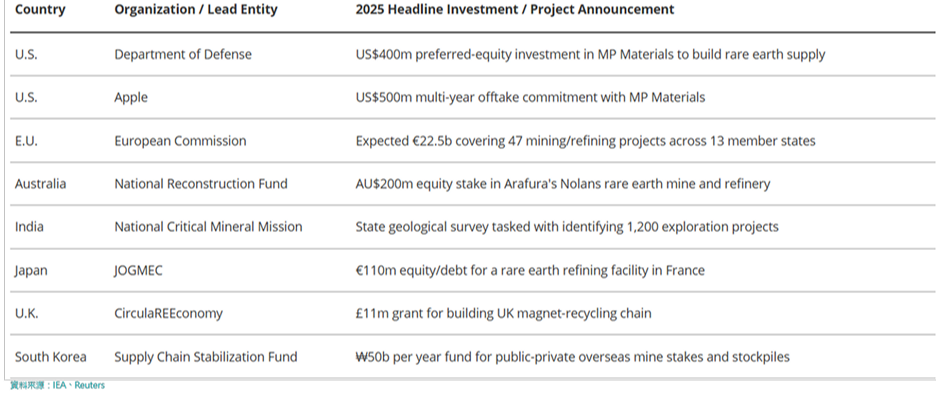

去中化布局 政府資金推動稀土產能

美國政府意識到建立自家稀土供應鏈的重要性與急迫性,近年來正積極應對調整。美國營運商MP Materials已成為指標性專案;該公司獲得數億美元資金,並與國防部與Apple簽署協議,擴大磁體生產與下游加工能力。除了美國之外,其他國家也紛紛動員,在中國以外建立稀土與戰略金屬供應鏈。

表:各國稀土與戰略金屬供應鏈建置計畫或投資

圖:MP Materials正向下游擴張其製造業務,提供從材料到磁體的完整供應鏈方案

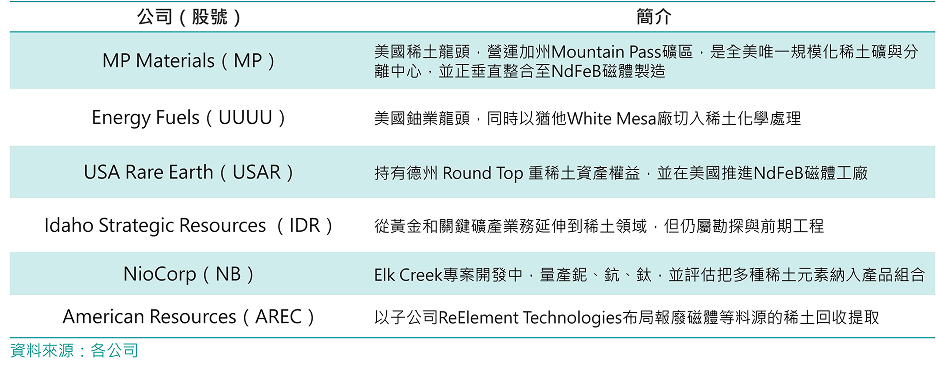

美國稀土概念股中,以MP Materials(MP)最具代表性:它掌握礦區與分離能力,並正往金屬化與NdFeB永磁體垂直整合,且與國防部、Apple等合作使其成為美國「從礦到磁」在地供應的關鍵樞紐。

除此之外,Energy Fuels(UUUU)以開發鈾礦起家,近來以猶他White Mesa廠切入獨居石處理與重稀土分離。USA Rare Earth(USAR)具有德州Round Top礦權,並正建造磁體工廠,意在補上本土磁體產能。Idaho Strategic Resources(IDR)從黃金和關鍵礦產業務延伸到稀土領域,有擴大稀土,但仍屬勘探與前期工程。NioCorp(NB)是一家專注於內布拉斯加州Elk Creek關鍵礦物專案的開發公司,擬在取得充足資金後量產鈮、鈧、鈦,並評估把多種稀土元素納入產品組合。American Resources(AREC)旗下ReElement Technologies則就報廢磁體進行稀土回收提取。

綜觀來看,MP是美國稀土在地化的核心標的,其他公司則分別投入於礦端開發、化學分離、磁體製造、回收再生與關鍵材料等環節,惟布局時宜留意產業位置、量產可見度、長約與資本強度分散布局。

稀土投資也可以透過ETF,以分散單一個股的風險。VanEck Rare Earth and Strategic Metals ETF(REMX)與 Sprott Critical Materials ETF(SETM)都是稀土、關鍵材料純度較高的選擇,持股常見美國第一大稀土供應商MP Materials及澳洲稀土龍頭Lynas,也會納入部分中游加工商;The Global X Disruptive Materials ETF(DMAT)則以新能源與先進製造所需材料為主題,橫跨稀土、鋰、銅、石墨等。若想更分散產業標的,則SPDR® S&P® Metals & Mining ETF(XME)投資於廣義的金屬與礦業。另外,Invesco Dorsey Wright Basic Materials Momentum ETF(PYZ)屬於動能策略的材料股ETF,會隨相對強勢輪動調整持股、階段性納入稀土供應鏈。

在美國積極重建稀土供應鏈的政策推動下,稀土概念股成為市場焦點,投資人可把握政策窗口期,在政府資金與國防訂單支持下提前布局,鎖定具關鍵技術與磁體製造能力的核心標的。由於稀土供應鏈重構屬三至五年的長期工程,需時間累積,因此以中長期視角配置為佳,並另可觀察澳洲、加拿大等地的稀土企業或稀土相關ETF以分散國家風險和單一企業風險,並持續追蹤投產進度、政府採購協議與政策動向。