ETF

美股投資

美國龍頭企業ETF競爭白熱化!SPY、VOO、IVV、SPLG誰才是美股代表?

2025/04/01

近期美國地區銀行股重挫,導火線為Zions Bancorp與Western Alliance Bancorp被揭露成為涉及不良商業抵押貸款基金的詐欺受害者。此事件使市場聯想到2023年地區銀行危機,引發市場「寧可先賣再說」的防禦性心態。儘管整體經濟與大型銀行資產狀況仍穩健,但市場擔心在股市評價過高的情境下,一旦出現負面訊息,影響恐被放大;那麼,接下來就來看看此事件帶來了哪些影響?(以下文章資訊整理自玉山投顧)

文章目錄,點選你想看的段落:

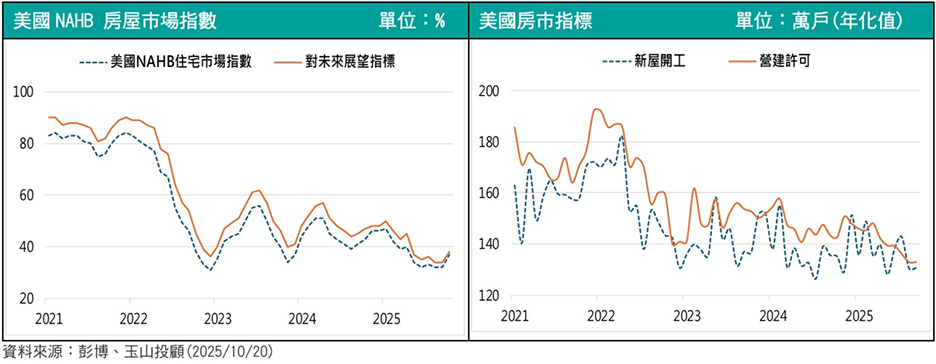

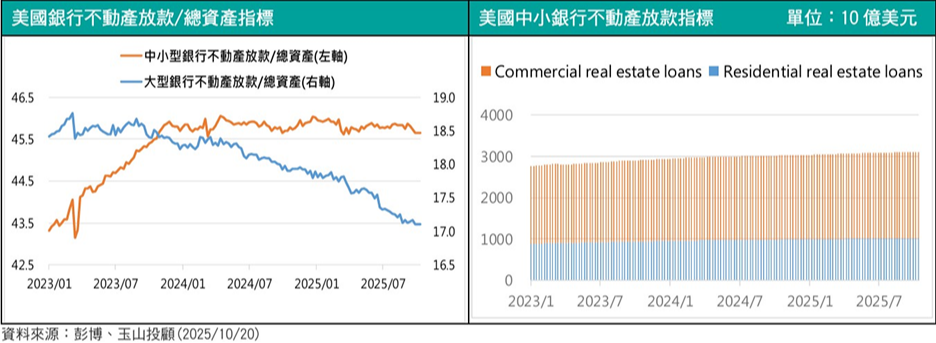

在評估商業不動產市場潛在系統性風險時,首先必須了解銀行體系對該領域的資金曝險程度:根據截至2025年10月15日 的最新數據,美國商業銀行總放款金額約24.5兆美元,其中不動產相關放款(Real estate loans)約5.68兆美元,占整體貸款比重約23.2%。

進一步區分結構,住宅房地產貸款(Residential real estate loans)約2.65兆美元,商業不動產貸款(Commercial real estate loans)約3兆美元,後者約占總放款的12.4%。此比例與2023年矽谷銀行(SVB)倒閉時期 的水準相近,當時商用不動產放款約2.9兆美元,占比12.8%,顯示整體曝險結構雖略有變化,但仍維持在相對高檔區。

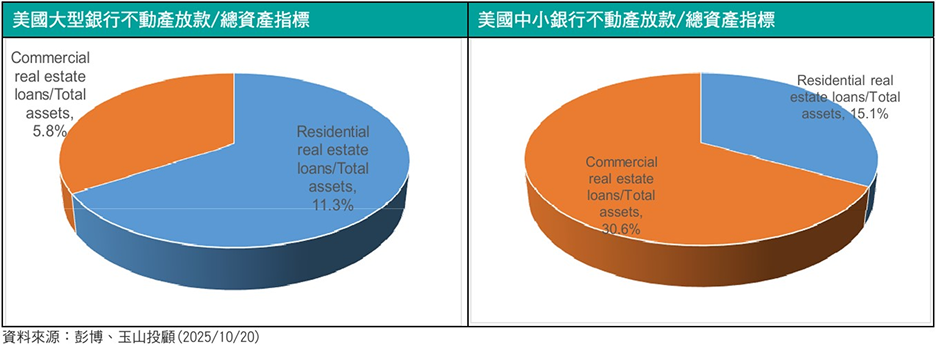

截至目前大型銀行總放款約14.4兆美元,其中不動產放款約2.465兆美元,占比17.1%;細分後,住宅房貸約1.63兆美元(11.3%),商用不動產貸款約0.836兆美元(5.8%)。相對地,中小型銀行總放款6.78兆美元,但不動產放款高達3.098兆美元,占比 45.6%;其中住宅房貸約1.02兆美元(15.1%),而商用不動產貸款達2.07兆美元(30.6%)。

截至2025年10月,美國商業銀行對商業不動產(CRE)放款規模約3兆美元,占總放款比重約12.4%:顯示該領域對金融體系的重要性仍高。值得注意的是,中小型銀行對商業不動產曝險顯著高於大型銀行,放款比重達30.6%,是大型銀行的五倍以上。這意味著,一旦商業不動產市場出現系統性風險,衝擊最先、也最深的將是中小型銀行體系。相較之下,大型銀行雖資產規模龐大,但其不動產曝險比重較低且分散度高,具較強緩衝能力。因此,美國銀行體系的潛在脆弱點集中在中小型銀行對商用不動產的高度集中放款,一旦商用不動產價格下跌或借款違約上升,將可能引發區域性流動性與信貸風險,對整體金融穩定構成壓力。

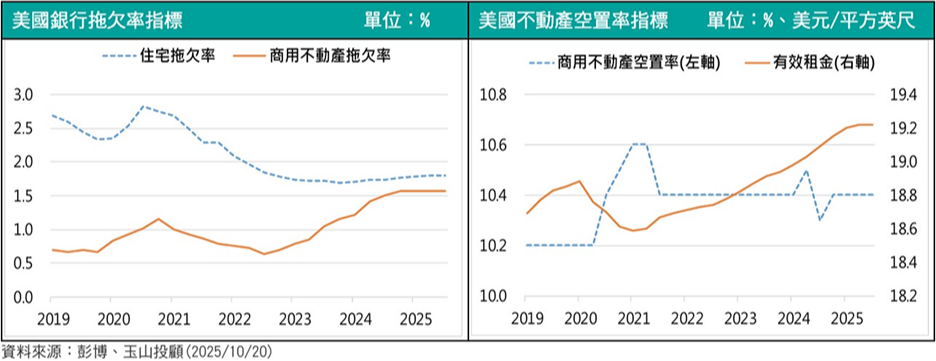

一、商用不動產(包括辦公、零售、工業等)放款拖欠率需要關注,從2022年9月的0.63%低點急遽攀升至2025年6月的1.57%,短短不到三年增長超過1.5倍。相較之下,住宅放款拖欠率從疫情高峰的2.83%改善至1.79%,表現相對穩健。

二、商用不動產拖欠率的惡化反映借款人還款能力顯著下降,主要原因可能包括遠距工作降低辦公空間需求、零售業態轉型壓力、高利率環境下再融資困難,以及物業現金流惡化等因素。此領域已成為不動產市場最大的信用風險集中點,若趨勢持續惡化,可能對金融系統穩定性構成威脅。

三、租金穩定成長展現市場韌性,提供支撐:商業房地產有效租金在經歷疫情初期短暫下跌後(從18.88美元降至18.59美元),自2021年起持續穩定回升,至2025年6月達19.22美元/平方英尺,累計成長約3.6%。租金的穩定上升顯示儘管面臨拖欠率上升與空置率壓力,商用不動產市場仍保有一定的需求支撐與定價能力。租金韌性為市場提供重要的下檔支撐,有助於維持物業現金流,降低資產價格全面崩盤的風險,但需持續觀察租金成長能否抵銷空置率壓力。

美國商用不動產市場呈現明顯分化,風險可控但需高度警惕:美國住宅市場相對健康,整體商用不動產維持穩定,但辦公物業與部分商用領域面臨顯著壓力。目前不動產整體拖欠率1.67%與商用不動產空置率10.4%尚在歷史可接受範圍,加上租金持續成長,市場尚未出現系統性危機跡象。

然而,辦公空置率持續攀升,以及高利率環境下的再融資壓力,都值得高度關注,特別是持有大量商用不動產貸款的區域性銀行。若以金融面分析,彭博CMBS投資評等BBB平均OAS(市場上BBB等級的CMBS平均比同期限美國公債之間利差),目前約6.04%,低於2023年底的9.0%,顯示金融風險尚未大幅升高。