ETF

美股投資

美國龍頭企業ETF競爭白熱化!SPY、VOO、IVV、SPLG誰才是美股代表?

2025/04/01

2025年,美國掀起一場關乎關稅的重大法律戰。川普政府以《國際緊急經濟權力法》(IEEPA)為依據,對全球商品課徵「對等關稅」,企圖重塑貿易格局。然而,美國聯邦巡迴上訴法院已裁定該舉超越法定授權,認為IEEPA並未授權總統對近乎所有進口商品課徵此類廣泛關稅。此案現已上訴至最高法院,若最終判決不利政府,美國恐須退還近1.4億美元稅款,並承受財政收入驟減與退款的雙重壓力。此案不僅攸關美國貿易政策走向,更可能成為界定重大問題原則與行政越權邊界的標準。以下即整理關稅法律案進度以及上訴到最高法院的可能結果與潛在影響,供讀者更全面地掌握市場情勢。(本文資訊由玉山投顧提供)

文章目錄,點選你想看的段落:

重要法案及條款解釋:國際緊急經濟權力法、Section 232 國家安全條款、Section 301 不公平貿易行為條款、Section 201 全球防衛條款

2025年5月,美國國際貿易法院(United States Court of International Trade, CIT)就合併審理的「私人原告與多州原告」訴訟案作出判決。該案核心爭點在於,川普政府是否得依據「國際緊急經濟權力法」(International Emergency Economic Powers Act, IEEPA)對全球進口商品加徵所謂「對等關稅」(Reciprocal Tariffs)及「走私與人口移動相關關稅」(Trafficking Tariffs)。

CIT認為,這些措施已超出IEEPA授權範圍,總統並無權藉此對幾乎所有進口商品徵收普遍性關稅,因此裁定該政策缺乏合法依據,政府不得強制執行。

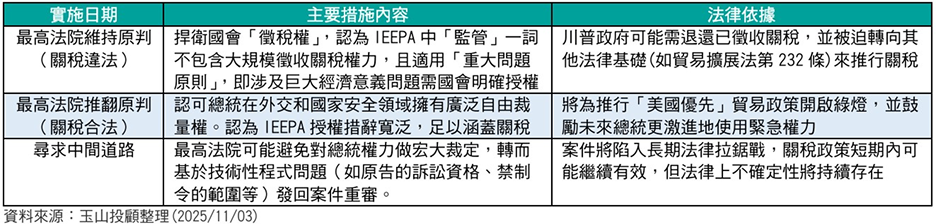

隨後,2025年8月,美國聯邦巡迴上訴法院(United States Court of Appeals for the Federal Circuit)進行全體法官審理,以7比4的裁決結果維持CIT的主要判斷,明確指出「IEEPA並未授權總統對近乎所有進口商品課徵此類廣泛關稅」。

目前相關關稅措施雖仍在實施,但在最高法院(Supreme Court)最終決定是否受理及判決出爐前,其法律地位仍屬不確定。若最終裁決不利於政府,美國可能須退還依據該政策已徵得的稅款。川普政府已於2025年9月正式向美國最高法院提出上訴請願,最高法院預定於2025年11月舉行辯論。

根據美國聯邦巡迴上訴法院全體法官的意見書,多數意見以7比4維持CIT原判,認定川普政府依據IEEPA發布的五項行政命令(可歸納為「芬太尼關稅」與「對等關稅」兩大類)已逾越法定授權範圍,因此屬無效行為。多數法官認為,IEEPA的立法目的在於針對「外國威脅或國家緊急狀況」採取有針對性的經濟制裁,而非作為調整貿易政策的工具;川普政府以IEEPA為依據對各國商品普遍加徵關稅,違背該法設計之意旨。聯邦巡迴上訴法院「全體法官審理」意見摘要如下:

多數法官(7位)認為違法的重點摘要

一、 憲法層面的核心論點:徵稅權屬於國會專屬權限。

多數意見指出,美國憲法明確將「徵稅權」(包括關稅)賦予國會,而非總統,這是國會「錢袋權力」(Power of the Purse)的核心體現,也是制衡行政權的重要機制。意見書引用開國元勛詹姆斯・麥迪遜(James Madison)名言:「人民的錢袋掌握在民意代表手中」,強調徵稅權屬於立法機關的核心職權。若將如此龐大的稅收權力授予總統,將動搖憲法分權的根本結構。法院指出,若國會要將其核心的徵稅權授予行政部門,必須以「明確且毫不含糊」方式進行授權。

二、 狹義解讀「監管」:不包含「徵稅」權。

多數意見對IEEPA文本採取嚴格的字面解釋,指出法條中雖授權總統「監管……進口」,但並未使用「關稅」(tariff)、「稅」(tax)或「附加費」(duty)等任何相關用語。相比之下,其他貿易法規如「貿易法」第122條、第201條與第301條,在授權總統徵稅時皆明確載明相關詞彙。法官認為,「監管」(regulate)係指建立規則以管理行為,而「徵稅」(taxation)旨在籌集收入,兩者在憲法中分屬不同權力,不能相互混同。因此,不能將「監管」解釋為包含徵稅權。

三、 適用「重大問題原則」(Major Questions Doctrine):

多數法官強調,當行政部門聲稱擁有解決「具有重大經濟與政治意義」問題的權力時,必須能指出國會「明確授權」的依據。本案的關稅措施涉及數兆美元的貿易與稅收,影響深遠,屬典型的「重大問題」。然而,IEEPA僅含「監管進口」這一薄弱的文字依據,顯然不足以授予如此龐大的政策權限。歷史上亦從未有總統援引IEEPA對全球商品徵收普遍性關稅,因此該舉屬於「前所未有」的擴權行為。

少數法官(4位)認為合法的重點摘要

一、對「監管」一詞的廣義解釋

少數派主張,「監管」(regulate)一詞的普通含義相當寬廣,涵蓋「通過規則或手段進行控制、調節或支配」。徵收關稅是調整進口數量與價格的常見手段,自然可視為監管的一種形式,因此屬於IEEPA授權範圍之內。

二、立法歷史與司法先例的支持:

少數派引用聯邦巡迴法院前身--海關與專利上訴法院(CCPA)在 Yoshida II 案的判例,該案認定IEEPA前身「對敵國貿易法」(Trading with the Enemy Act, TWEA)中相同條款「監管……進口」可授權總統徵收臨時性關稅。國會在1977年制定IEEPA時,明知Yoshida II 的司法解釋,仍沿用幾乎相同措辭,顯示其「默認並承認」該解釋,即該條文包括徵收關稅之權。

三、「重大問題原則」不構成限制:

少數派同意「重大問題原則」的存在,但認為IEEPA的文本本身已構成足夠明確的授權。此外,在涉及國家安全與外交政策的領域,法院一貫給予總統更大的裁量空間,因此不應以此原則縮限行政權的範圍。

四、關於「販運關稅」的解釋:

針對針對毒品走私與跨境販運的關稅,少數派認為,即使徵稅對象與毒品無直接關聯,若其目的在於迫使他國(如加拿大、墨西哥與中國)在打擊毒品問題上合作,亦屬於IEEPA「應對外國威脅」的合理行使範圍。總統透過經濟槓桿應對外交挑戰,應被視為合法且合乎立法意圖。

根據目前公開的法律分析與下級法院判決,最高法院較可能維持下級法院的裁定機率不小。巡迴法院明確指出,國際緊急經濟權力法(IEEPA)中「regulate … importation」條款並未具體授權總統徵收「關稅或稅費」(tariffs/duties)這類徵稅性措施。下級法院進一步認為,若將此類廣泛課稅權力賦予行政部門,將涉及國會授權界限與憲法分權原則的重大爭議(non-delegation 與 major questions doctrines)。

歷來 IEEPA 的適用重點在於「經濟制裁」與「特定貿易限制」,而非普遍性稅收性關稅。最高法院在涉及重大政策變更或行政權限擴張的案件中,一向要求國會有「明確授權」(clear statement)。因此,除非政府能提出極具說服力的論點,證明關稅措施屬於IEEPA 授權範圍之內。

川普政府的關稅措施將被迫停止或撤銷,進口商與部分州政府可能要求退還已繳納的關稅。屆時,政府需迅速尋找替代法源,例如轉向更傳統的貿易救濟條款。未來若總統欲再以IEEPA 徵收關稅,則必須明確證明存在「緊急且具外部威脅」的情境,並清楚限定措施的對象、期間與範圍。此案將可能成為行政法領域中「重大問題原則」與「授權清晰原則」的重要判例。

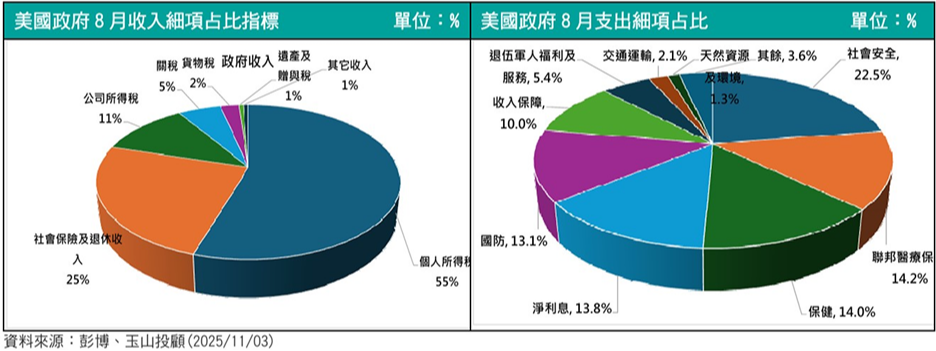

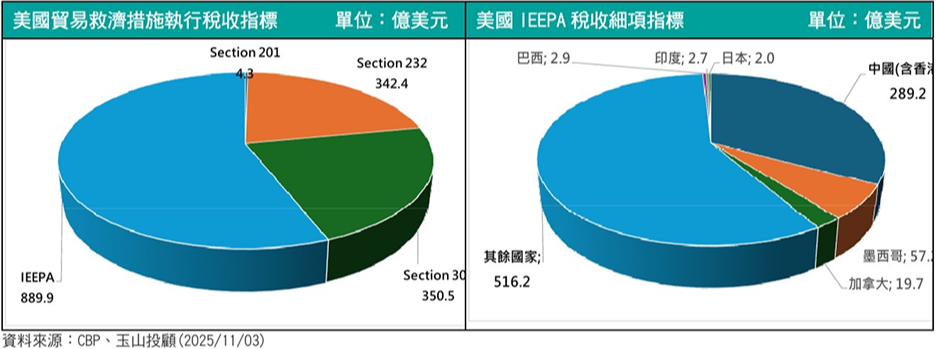

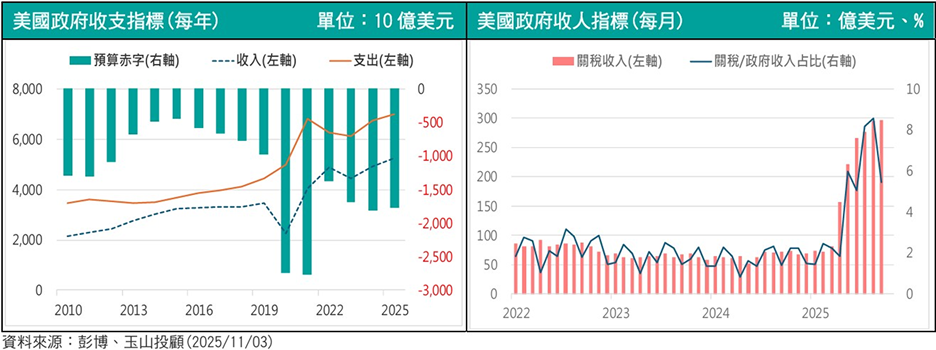

若最高法院裁定不利於美國政府,美國將面臨財政壓力。根據美國海關與邊境保護局(CBP)截至2025年8月31日的統計,總計約1,587億美元的貿易救濟關稅收入中,IEEPA授權部分即達889.9 億美元,約佔半數。若法院最終判定此舉違法,政府可能需退還1,300〜1,400 億美元的稅款。此外,以近期單月關稅收入約300億美元推算,全年關稅收入約3,600億美元。若IEEPA課稅無效,年度關稅收入將減少近半,約損失1,800億美元的穩定財源。

進一步觀之,根據美國稅務基金會(Tax Foundation)預估,IEEPA關稅若措施持續實施,長期 GDP 將減少約0.4%,並可能導致逾42.8萬個工作流失,其中以製造業及高度依賴進口產業受創最深。進口成本上升不僅推高通膨壓力,也提高企業營運與原物料支出,削弱國內投資意願與出口競爭力。

若最高法院最終裁定IEEPA關稅無效並撤銷相關措施,將有助於降低平均稅率、恢復貿易流動,並在一定程度上緩解經濟下行與物價壓力。

其次,依稅務基金會估算,IEEPA 關稅在短期內可增加政府稅收,10年累計貢獻約1.8 兆美元,扣除經濟放緩後的影響,實際淨增稅收約1.4兆美元。此舉雖短期內有助減少財政赤字,但對家庭形成明顯負擔。美國家庭年均稅負增加約1,200~1,600 美元,稅後實質收入下降約1%,低收入族群受衝擊尤為嚴重。若最高法院最終判定IEEPA關稅違法並要求退稅,川普政府將面臨財政收入驟減與退款壓力並存的情況。

「國際緊急經濟權力法」(International Emergency Economic Powers Act, IEEPA)於1977年通過:旨在授權美國總統於「國家緊急狀態」(national emergency)下採取經濟手段,以應對源自國外、對美國國家安全、外交政策或經濟構成「異常且特殊威脅」(unusual and extraordinary threat)的情況。其運作必須依據1976年「國家緊急法」(National Emergencies Act,NEA)啟動。即總統須正式宣布進入緊急狀態,並向國會報告。根據NEA規定,緊急狀態須每年重新延續,否則自動失效,總統亦需每半年向國會提交執行情況報告。在宣告緊急狀態後,總統可依IEEPA頒布行政命令或制定相關規則,以「管制或禁止」特定的國際經濟活動。具體措施包括:資產凍結、交易封鎖、金融與貿易限制、進出口管制,或針對特定外國個人、企業、政府實體實施經濟制裁等。

IEEPA自實施以來,多用於針對特定國家或組織的制裁措施。例如,美國對伊朗、古巴、北韓、利比亞及敘利亞的長期金融與貿易封鎖,均以IEEPA為主要法源之一。2001年「911事件」後,美國政府亦依IEEPA迅速對恐怖組織及其資金支持者實施資產凍結與交易禁令,成為反恐經濟戰的核心工具。

傳統上,IEEPA的應用範圍限於「管制或禁止交易」,而非「徵收關稅」。關稅措施通常基於國會授權的其他貿易法律,如「貿易擴展法」第232條或「貿易法」第301條。然而,2025年川普政府以IEEPA為依據對多國商品實施「對等關稅」(Reciprocal Tariffs),引發嚴重的憲政爭議。聯邦法院初步裁定,行政機關以IEEPA作為徵稅依據可能超越法定授權,案件目前已進入上訴程序並送至最高法院審理。川普政府選擇援引IEEPA的主要原因,在於其授權範圍廣泛、執行彈性高。該法允許行政部門透過命令建立經濟管制架構,並能依情勢迅速調整。但這種高度靈活性也引發外界對「行政越權」的疑慮。IEEPA是否被過度擴張至稅收與貿易政策領域,已成為市場關注的焦點問題。

Section 232 國家安全條款:是美國基於「國家安全」考量限制進口的強力法律工具,其立法核心在於確保國防所需的關鍵產業能力不因進口依賴而削弱或喪失。運作機制,該條款的啟動流程由美國商務部主導調查,針對特定產品類別(如鋼鐵、鋁材、汽車零件等)進行全面評估,分析進口數量、市場占比及產業健康狀況是否對國家安全構成實質威脅。一旦商務部認定威脅成立,將提交詳細報告予總統,由總統裁決是否實施關稅、配額或其他限制措施,並擁有最終決定權。爭議與影響,由於援引「國家安全」而非傳統市場經濟或公平貿易原則,Section 232 賦予行政部門極高的政治裁量空間,其認定標準往往模糊且難以預測。這種單邊主義作法經常引發貿易夥伴的強烈反彈,受影響國家不僅實施報復性關稅,更在世界貿易組織(WTO)提起法律訴訟,質疑其是否濫用國家安全,挑戰多邊貿易體系的基本規則。

Section 301 不公平貿易行為條款:是美國用以反制外國「不公平貿易行為」的單邊制裁武器,賦予美國在多邊貿易體系外自行裁決與報復的權力。啟動條件與調查程序,當美國貿易代表署(USTR)認定貿易夥伴的政策或商業慣例存在不合理、歧視性或違反貿易協定的行為時,即可主動發起 Section 301 調查。典型的調查對象包括:強制技術轉讓、竊取智慧財產權、不透明的市場准入壁壘、政府補貼扭曲市場等損害美國商業利益的做法。調查過程涵蓋證據蒐集、公聽會、與目標國的雙邊協商等階段。若 USTR在調查與談判後認定問題未獲妥善解決,可向美國總統建議採取單邊報復行動。最常見的手段是對該國特定產品加徵懲罰性關稅。爭議性,Section 301 的單邊主義性質使其極具爭議性,主要是繞過 WTO 的多邊爭端解決機制,破壞國際貿易規則。

Section 201 全球防衛條款:是美國貿易法中的「產業安全網」,為因合法進口激增而遭受重創的國內產業提供暫時性保護。有別於反傾銷、反補貼稅等針對「不公平貿易行為」的懲罰措施,此條款處理的是「公平競爭」但數量過大的進口衝擊。啟動機制與調查流程,當美國國內產業認為進口激增已造成實質傷害時,可向美國國際貿易委員會(USITC)提出救濟請願。USITC 隨即展開調查,評估進口數量是否大幅增加、國內產業是否遭受「嚴重損害」或存在「嚴重損害之虞」,以及兩者間的因果關係。救濟措施與時限,若 USITC 認定損害成立,將向美國總統提交報告並建議具體救濟方案,但最終決策權歸總統所有。可採行的措施包括調高關稅稅率、設定進口配額、實施關稅配額組合(TRQ)等。然而,Section 201 的核心特徵在於其臨時性質:救濟期限有期限,目的是給予美國國內產業緩衝時間進行產業升級、技術改良或結構調整,而非永久性保護。