ETF

美股投資

美國龍頭企業ETF競爭白熱化!SPY、VOO、IVV、SPLG誰才是美股代表?

2025/04/01

曾幾何時,我們不再在電影院排隊入場,也放下了守在電視前等待開播的儀式感,取而代之的,是拿著手機或電腦進入Netflix、Disney+、YouTube等串流平台主動選擇並隨點即看。至此,從清晨到午夜、從等車到吃飯,只要你願意,任何片刻都可以是沉浸在劇集的時候。然而,串流平台改變的不僅僅是我們的影視習慣,更根本性地撼動了全球媒體產業的運作方式:科技巨頭加速深化平台布局、內容創作競爭愈發激烈,產業版圖正從百家爭鳴走向少數集中。近來,Netflix、Paramount相繼宣布併購內容品牌──華納兄弟探索,催生出全球娛樂產業史上最大規模併購案,一場橫跨內容、技術與商業模式的串流大戰全面開打,而期間將迎來什麼樣的劇情轉折,就讓我們屏息期待下一集的發展!

以下本文簡介串流平台的發展概況,並進一步整理美國串流平台相關概念股與主題型ETF,協助讀者掌握串流經濟的趨勢變化與可投資的市場標的。

文章目錄,點選你想看的段落:

在全球娛樂市場快速重組的今天,Netflix、Disney+、Amazon Prime Video、YouTube 等串流平台已不只是提供影視內容的服務,而是逐步成為媒體產業的核心動力。過去十多年,內容的生產、授權、分發與廣告變現方式,因串流而被重新定義;投行與管顧機構也普遍將「串流經濟」(Streaming Economy)視為娛樂與媒體產業未來十年最具結構性成長的領域之一。無論是消費者的注意力、廣告預算的重新配置,或雲端與AI帶來的技術革新,都正在把市場推向一個新世代的內容競爭格局。

要理解串流經濟如何重塑媒體產業,首先需要認識一個關鍵名詞:「OTT(Over-The-Top)」。所謂 OTT,即指所有不透過傳統有線電視或電信機上盒,而直接透過網路向使用者傳輸影音內容的服務。當觀眾打開Netflix、YouTube、Disney+的App,在手機、平板、電腦或智慧電視上收看內容時,就是在使用OTT。

OTT讓平台能「直接面對消費者(Direct-to-Consumer, DTC)」,並以訂閱(SVOD)、廣告(AVOD)、單次性付費(TVOD)、廣告支援線性電視(FAST)等多元商業模式營運,是推動串流經濟擴張最核心的技術與商業邏輯。

在OTT的基礎上,Netflix等平台得以打造全球內容供應鏈:以大量投資原創影集吸引用戶,推薦演算法延長觀看時間,以多國語言翻譯與雲端基礎設施支持全球同步上線,再透過訂閱、廣告與授權形成營收循環。對消費者而言,OTT代表更彈性的觀看方式;對產業而言,它是一場內容與注意力重新轉移的革命。

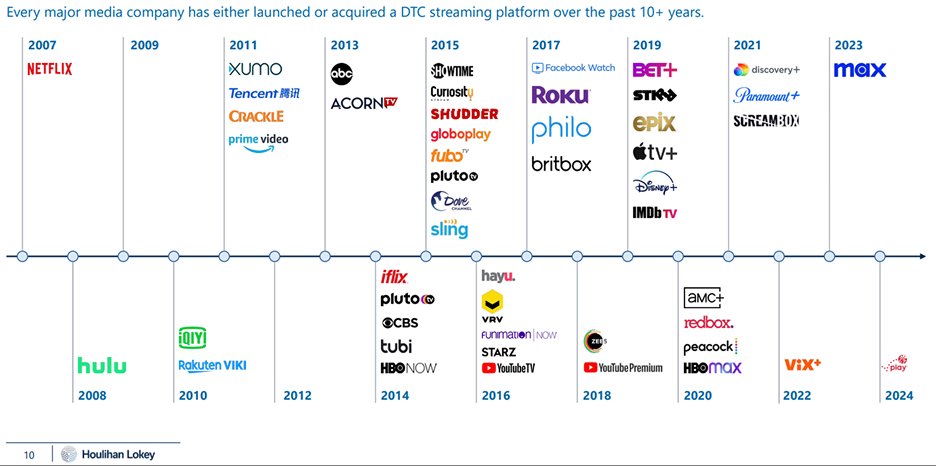

圖說:自Netflix於2007年推出串流服務後,各大媒體與科技公司在十餘年間陸續加入戰局,出現 Disney+、HBO Max、Apple TV+、Paramount+等訂閱平台。

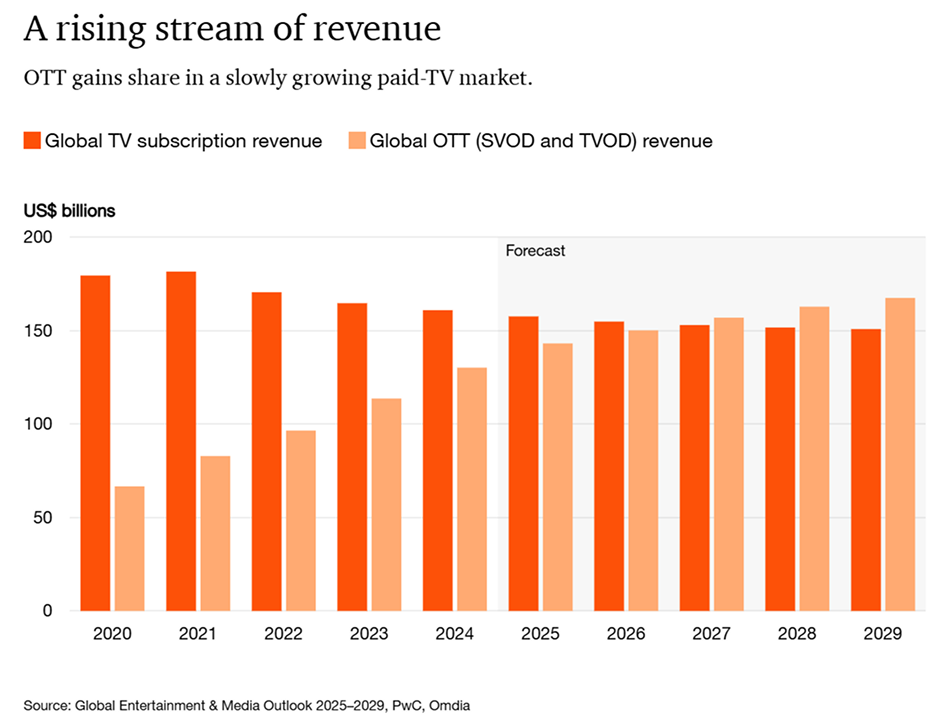

OTT模式帶來的影響無遠弗屆,從全球付費電視(Paid-TV)訂閱收入與全球OTT收入在2020~2029年變化趨勢來看,可以看出明顯的結構性轉折:傳統電視的訂閱收入持續緩步下滑,而OTT的收入則以更快的速度攀升。

2020年時,全球電視訂閱收入仍明顯高於OTT,但隨著消費者觀影行為快速轉向串流,兩者差距逐年縮小。在2024年之後,OTT收入的成長速度加快,PwC預測,到2029年,全球OTT市場規模將逼近170億美元以上,高於相對停滯的付費電視收入。

圖說:全球OTT收入正快速逼近並預期在2027年後超越付費電視,顯示影音付費市場的重心正由傳統電視加速轉向串流模式。

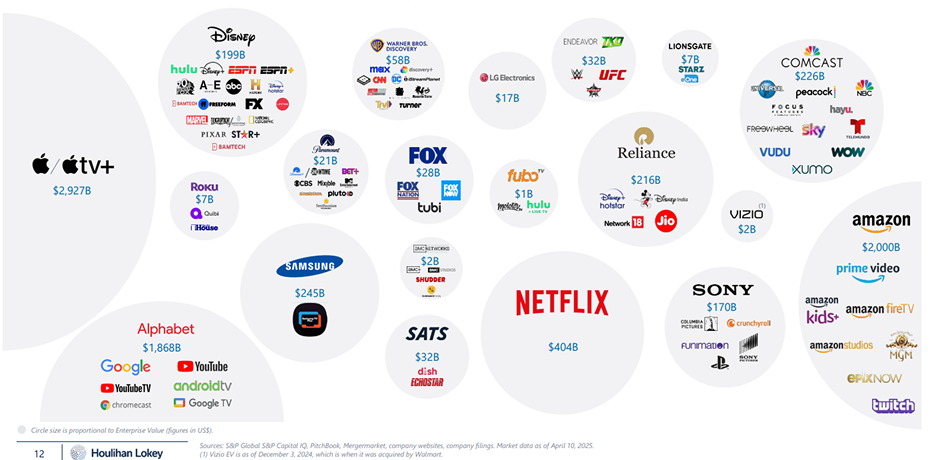

面對快速成長的串流市場,科技公司、媒體集團與中小型新興平台積極發展內容、建構設備與整合生態系,形成「串流帝國」。

Apple、Alphabet、Amazon等科技巨頭,憑藉硬體生態系、作業系統與雲端服務,掌握了串流平台、分發渠道與裝置端的控制權。各擁有Apple TV+、YouTube、Prime Video,與智慧型手機、智慧電視與語音裝置緊密整合。

傳統媒體集團如Disney、Warner Bros. Discovery、Comcast則擁有全球最豐富的內容庫,包括ESPN、Marvel、HBO、NBC、Pixar等,透過Disney+、Max、Peacock等平台將內容直接送到消費者手中,積極從「內容授權」模式轉向「直面消費者(DTC)」模式。

Netflix在全球付費串流市場的領導地位。Netflix沒有硬體裝置生態圈,也不是傳統媒體集團,但憑藉演算法、原創內容與全球擴張策略,成為串流領域最有影響力的內容巨頭。

其他玩家如Roku、Vizio、Samsung擁有串流媒體平台與裝置;Sony、Lionsgate、Fox等公司則分別在影視製作、版權與分眾內容上維持核心影響力。而印度與亞洲的巨頭如Reliance、Tencent Video的存在則顯示了串流競爭已然全球化。

圖說:全球串流產業競局由科技巨頭、傳統媒體與設備商共同主導,呈現多極化發展。

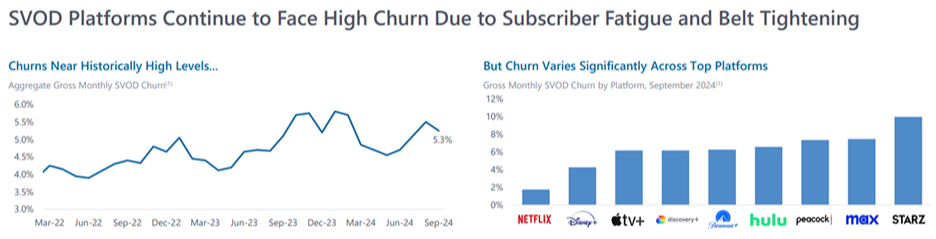

然而,可以留意到的是,儘管串流市場持續擴張、用戶規模也不斷成長,但平台的留存壓力卻愈來愈明顯。近年,多平台競爭使內容大幅分散,消費者難以從單一服務獲得完整體驗,「用完即退」成為新常態;同時,串流內容更新節奏不一,部分平台缺乏足以長期留住用戶的高黏著度IP,使劇季空檔期經常出現大規模退訂;再加上家庭預算緊縮,使娛樂訂閱成為最容易被調整的支出項目。

圖說:訂閱疲乏與消費緊縮使訂閱制平台(SVOD)流失率維持高檔,但不同平台間的退訂率差異明顯,Netflix最低、其他平台面臨較大的用戶流失壓力。

Source:Houlihan Lokey

面對高流失率帶來的成長瓶頸,各大串流平台除了調整內容節奏、導入廣告方案外,隨著內容成本高漲、用戶黏著度下降,併購也成為平台提升內容厚度、串接生態系並擴大談判能力的關鍵手段。自2017年迪士尼併購21世紀福斯開始,科技巨頭、傳統媒體與新興串流平台開啟了大併購時代,併購頻率和規模皆有增無減。

圖說:近十年串流產業併購活動加速,競爭格局日益集中。

Source:Houlihan Lokey

2025年底,美國串流版圖再度掀起重大震盪。Netflix提出每股27.75美元(其中包含23.25美元現金與4.5美元股票)併購華納兄弟探索(Warner Bros. Discovery)部分資產,被視為娛樂產業自迪士尼併購21世紀以來最大規模的併購案。

根據外媒報導,Netflix鎖定的資產涵蓋Warner Bros. Pictures、Warner Bros. Television & Games、DC Studios、HBO與HBO Max 以及TNT Sports International等內容與品牌。若成功收購,Netflix將一舉獲得全球最豐富的內容庫之一,當中包括了DC宇宙、HBO高品質劇集與數量龐大的電影及體育版權。

然而,這場競逐並非只有Netflix單方參與。Paramount也積極尋求與華納達成更大範圍的併購,主動提出每股30美元的全現金收購案。若由Paramount拿下更完整的華納資產,將一併囊括Discovery、CNN、Eurosport、TNT Sports等在內的頻道與內容品牌。這對Paramount而言,除可強化旗下串流服務Paramount+的內容深度之外,也能增加其在新聞的影響力。

目前來看,由於Paramount高層與川普政府關係密切,再加上影視工會及各流媒體平台對Netflix收購華納兄弟仍有疑慮,各國政府在審批Netflix收購案時可能採取更謹慎的態度,使得Netflix的收購變數增加。雖然Netflix目前估值落在歷史區間偏低位置,但若其收購案遭否決,將需負擔高達58 億美元的分手費;反之,即使收購順利通過,Netflix也必須以部分股票進行換股,帶來股本稀釋與短期壓力。

圖說:華納資產成為串流平台爭奪焦點,Netflix鎖定HBO、DC與電影電視內容,而Paramount收購範圍更大,將一併納入Discovery、CNN等頻道。

圖說:雖然Netflix收購華納兄弟探索有望強化內容版圖、提升長期成長動能,但高籌資壓力與監管不確定性,使股價短期震盪下行。

圖說:併購消息持續發酵,市場對華納兄弟探索後續談判與潛在溢價收購可能性抱持樂觀,股價順勢走強。

這些大型併購與產業版圖重組,不僅影響內容市場與平台競爭,也直接牽動資本市場對串流經濟的關注。隨著串流平台的產業地位被重新定價,美國市場中相關概念股與ETF也成為投資人觀察的重要方向。

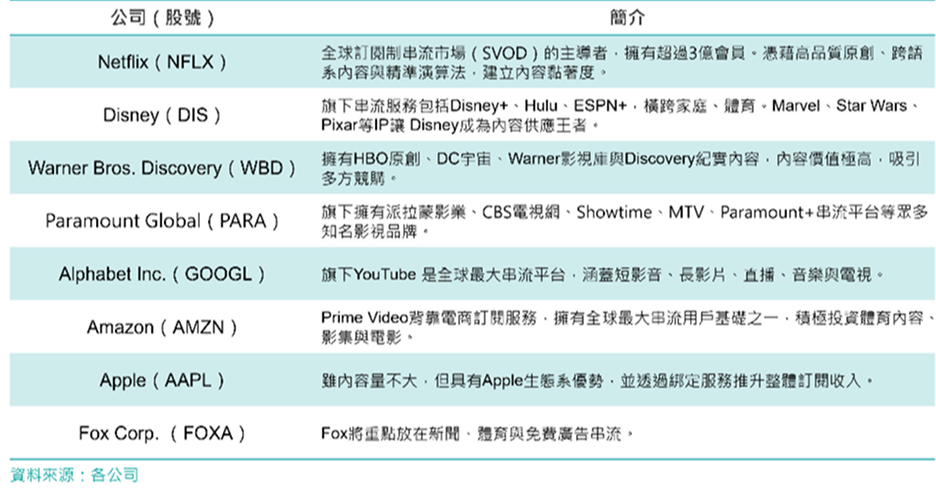

下列表中整理出美國串流經濟的主要代表性企業,分別展現出串流市場不同面向的競爭優勢。整體而言,可分為三大類型:以訂閱制串流為核心的平台、以高價值內容資產為主的內容供應者,以及依靠生態系與跨服務整合驅動串流成長的科技公司。

串流經濟橫跨平台、內容製作、通訊基礎建設、廣告技術與雲端服務等多個面向,因此,投資布局串流生態系時,多往往會透過資訊科技類型的產業ETF來切入,儘管如此,市場上仍有部分規模較小的串流經濟主題型ETF,專注於串流、媒體或互動娛樂等細分領域,提供投資人更聚焦的選擇。