ETF

美股投資

美國龍頭企業ETF競爭白熱化!SPY、VOO、IVV、SPLG誰才是美股代表?

2025/04/01

美股IPO市場逐步回溫,醫療器材產業意外成為資本市場關注的焦點。2025年12月,醫療用品與醫材供應商Medline(MDLN)以近63億美元的募資規模完成上市,不僅是今年全球最大IPO,也名列近十年美國資本市場最具代表性的上市案件之一。本文將從Medline的上市案例出發,延伸介紹全球與美國醫療器材產業的發展概況,並進一步盤點目前美股醫材股與相關ETF,提供投資人作為觀察參考。

文章目錄,點選你想看段落:

今年全球最大IPO登場 醫材供應商Medline上市揭產業風向

2025年12月17日,Medline正式完成首次公開募股(IPO),於納斯達克掛牌交易,募資規模近63億美元,成為2025年全球規模最大的上市案。就近十年美國資本市場來看,該交易規模亦名列前茅,僅次於Rivian、Uber Technologies、Lineage Inc.與Arm Holdings 等指標性IPO,顯示資本市場對醫療供應鏈與醫材相關業務的高度認同。上市後,Medline的公司市值約超過540億美元,確立其在全球醫療用品與器材產業中的關鍵地位。

Medline是一家總部位於美國伊利諾州諾斯菲爾德的醫療用品與醫療器材供應商,核心業務涵蓋外科產品、醫療耗材與整合式供應鏈解決方案,為美國規模最大的醫療用品製造與分銷商。

相較於其他傳統醫療器材廠,該公司最大的利基在於同時具備自有品牌製造能力與代理分銷通路。自有品牌產品使公司在部分品項上擁有較佳的毛利結構與定價彈性;而代理分銷業務則扮演醫療體系「採購與物流中樞」的角色,雖然毛利率相對較低,但能大幅擴充產品線完整度,提升對醫院與診所的一站式服務能力。

綜合來看,公司橫跨研發、製造、通路、銷售與上下游整合,產品範圍從高階醫材延伸至居家醫護用品,形成覆蓋廣泛的醫療供應鏈平台,有效提高客戶黏著度與規模優勢。

從財務面觀察,公司此次募資的主要用途在於償還既有債務,以降低利息支出並改善每股盈餘表現。截至2025年第3季,累計營收達206.5億美元,年增10.3%;毛利率約24.6%、營業利益率8.7%、淨利率約5%,與去年同期大致持平,顯示獲利結構相對穩定,每股盈餘為1.22美元,年增6.1%,主要受惠於營收規模擴大所帶動的獲利成長。

惟可留意的是,未來老齡化社會來臨,醫療市場需求會增加,未來部分重心也會轉往居家遠端醫療照護,然因許多耗材跟紡織品與矽橡膠產品有關,低階的耗材多數仍來自亞洲地區,中國關稅問題仍是需要關注的風險。另外,由於低階醫材的毛利不高,即使公司擁有通路管道,物流等利基點,要讓整體獲利大幅增長,仍需持續強化公司自有產品研發能力,開發具差異化醫材來提升獲利。

圖說:Medline在2025年12月17日正式於納斯達克掛牌交易

資料來源:Nasdaq

圖說:Medline上市後股價走高,短期內累積漲幅顯著,資本市場對該公司的關注度高。

資料來源:Yahoo finance

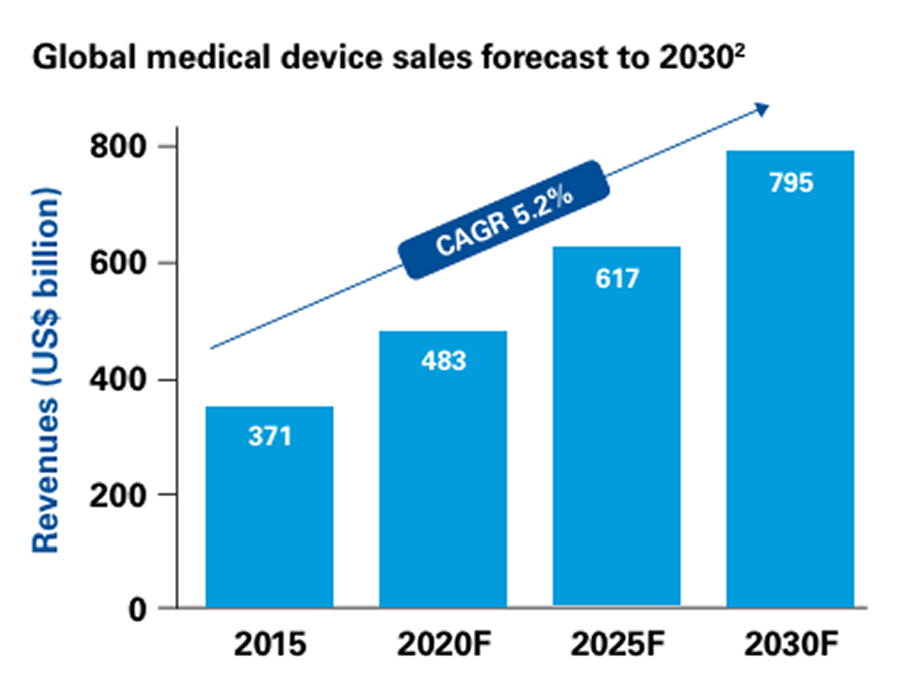

從宏觀的角度來看,Medline的成功建立在全球醫療器材產業長期擴張的結構性背景之上。根據市場研究機構統計,全球醫療器材市場規模從2015年約3,710億美元,預期至2030年可望突破 7,000億美元,整體年複合成長率約落在5%左右。

推動醫療器材市場成長的核心因素包括人口老化、慢性疾病盛行率上升,以及醫療體系對診斷效率與治療品質的要求提升。醫療支出逐漸從「急性治療」轉向「長期管理與精準醫療」,也為醫療器材產業帶來更穩定且可預期的需求基礎。

資料來源:KPMG

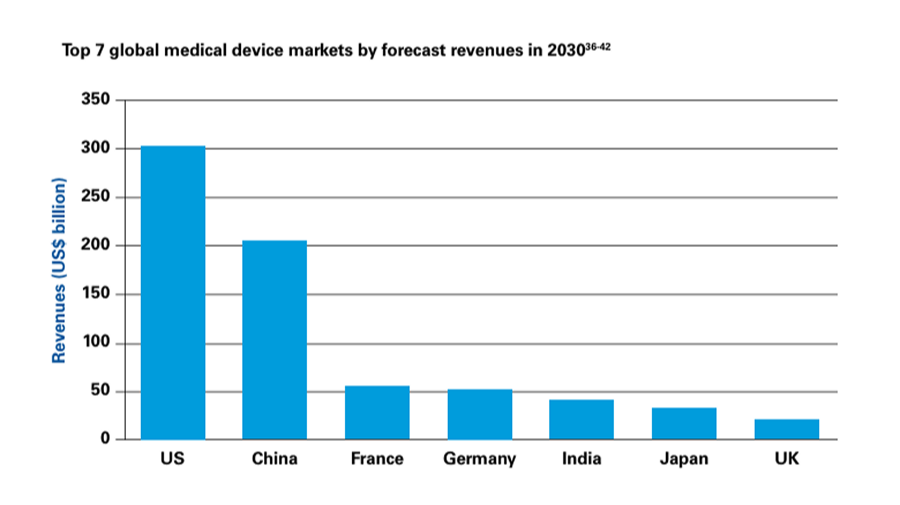

就區域結構統計,美國仍是全球最大單一醫療器材市場,預估至2030年市場規模將超過3,000億美元,占全球比重約四成。然而,相較於成熟市場的穩定成長,新興市場正展現出更快的擴張速度。中國預計將以逾2,000億美元的市場規模成為全球第二大醫材市場,占整體市場比重顯著提升;印度則在需求快速釋放與政策支持下,醫材市場規模有望超過400億美元,躍居全球前五大市場之一。

相較成熟市場,新興市場的成長速度明顯更快,其中中國與印度的成長動能約為全球平均的兩倍,背後驅動因素包括醫療體系改革、政府激勵政策,以及人口結構與醫療可及性的快速改善。

值得留意的是,這些市場不僅是銷售端的新增來源,也逐漸發展成為醫材創新與製造的重要基地,特別是印度,憑藉其工程實力與成本優勢,已能生產具全球競爭力的本土醫材產品。相對而言,歐洲主要國家與日本、英國等成熟市場,雖仍維持一定市場規模,但成長空間相對有限。

資料來源:KPMG

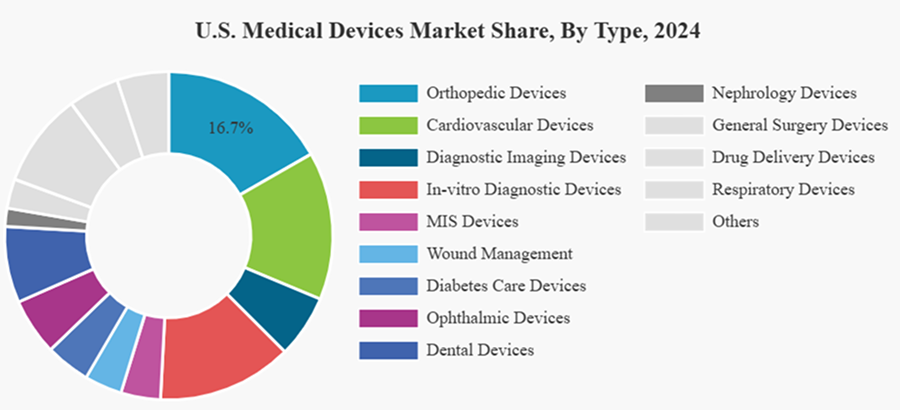

進一步聚焦美國市場,其醫療器材需求結構呈現高度多元化。以產品類型區分,骨科相關器材仍為最大單一類別,占整體市場約 16.7%,主要受惠於高齡化人口帶動的關節置換與脊椎手術需求。

心血管器材、體外診斷與診斷影像設備則構成市場的重要領域,反映慢性病管理與早期診斷在醫療體系中的重要性持續提升。此外,牙科設備與相關器材雖然目前市場規模相對較小,但在治療意識提高與自費醫療需求成長的推動下,被視為具備較高成長潛力的細分市場。

值得注意的是,微創手術設備與一般外科相關器材正逐步成為結構性成長動能來源。醫療體系對於縮短住院天數、降低併發症與控制整體醫療成本的需求,使微創與手術效率導向的設備滲透率持續提升。

資料來源:FORTUNE BUSINESS INSIGHT

不過,值得留意的是,在需求穩定成長的另一面,醫療器材產業也正承受日益加劇的結構性壓力,產業成長不等於所有企業都能同步受益。

現今,政府與醫療支付機構為控制整體醫療支出,持續壓低醫材價格,並要求供應商證明其產品在臨床成效與成本效率上的實質價值。同時,勞動力與原物料價格上升也持續侵蝕產品毛利。

另一方面,隨著採購決策逐漸由醫師端轉向財務與管理端,過去以產品性能與品牌建立競爭優勢的模式正面臨挑戰。加上歐洲與中國法規環境趨嚴,合規成本與上市門檻同步提高,醫材廠商的獲利空間受到進一步擠壓。

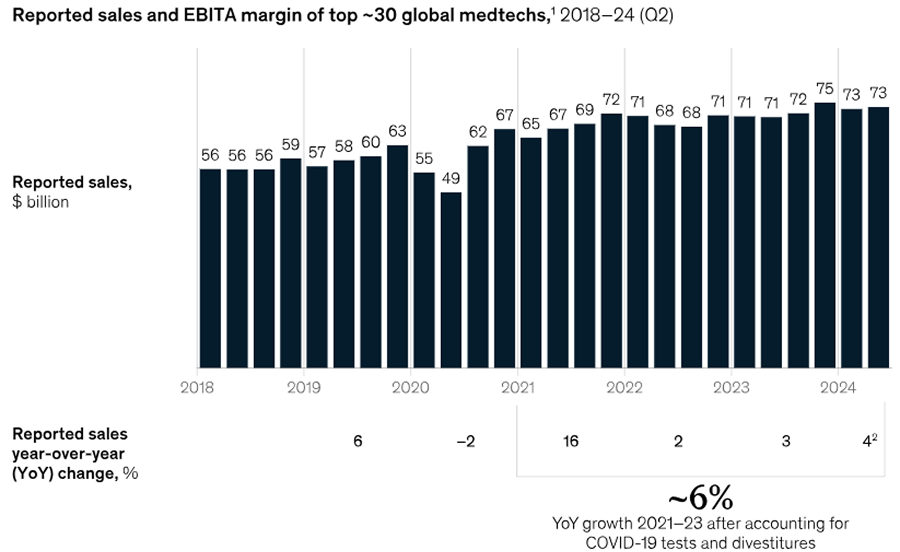

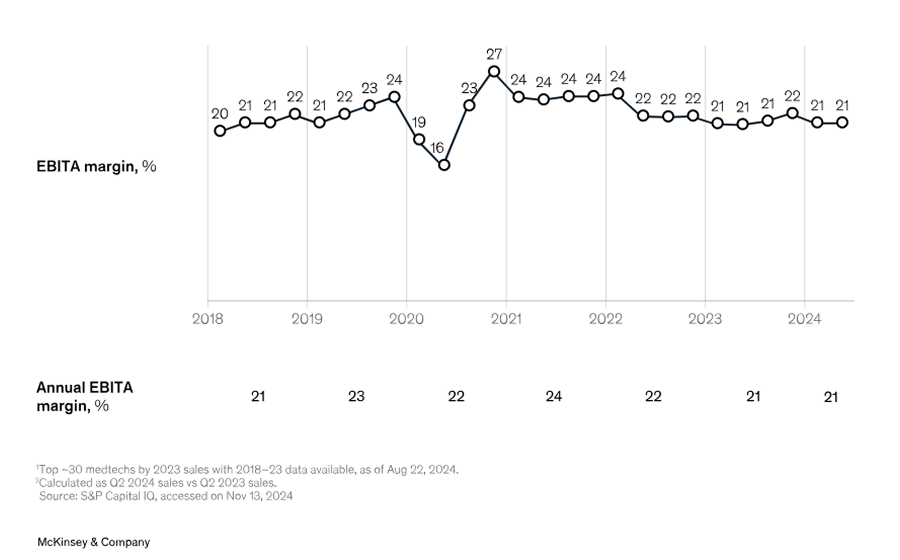

相關研究顯示,自2021年以來,以醫療器材為核心美國大型醫療科技公司在價值創造上的表現明顯落後大盤,產業營收雖仍維持成長,但速度已顯著放慢,同時利潤率亦未能回到疫情前水準。

值得注意的是,產業內部的分化亦愈發明顯,過去幾年的成長與股東報酬,主要集中於少數具規模、技術與市場地位優勢的企業,其餘公司營運數據則漸與產業中位數拉開差距。

綜觀而言,即便在醫療器材這一需求相對穩定的產業,未來的競爭關鍵已不再只是產品銷售成長,過往「製造設備→賣給醫院」的單點商業模式,正逐步轉向「設備+耗材+服務+數據與智能」的整合式收入來源。而Medline的IPO表現,也正反映出了市場對「平台型、供應鏈整合型」醫材企業的偏好。

圖說:過去數年,以醫療器材為核心的美國大型醫療科技龍頭的營收雖持續創高,但成長動能明顯放緩,且利潤率在疫情後未能回到高峰水準,顯示產業規模擴張與獲利能力之間出現結構性落差。

圖說:以醫療器材為核心的美國醫療科技公司中僅約四分之一的公司預期在2024~2026年同時改善營收成長與利潤率,顯示產業價值創造正高度集中於少數領先企業。

除了商業模式的進化,從技術來看,醫療器材也有所變革。2015年前後的醫材創新多集中在「單點裝置」與「輔助型設備」,例如:深腦刺激、智慧吸入器、微型視網膜掃描器等,核心目標在於提升單一治療或診斷行為的精準度。

而隨著運算能力、感測技術與材料科學成熟,未來5~10年的創新重心開始明顯轉向「系統化與智能化」,包括人工智慧診斷、虛擬實境輔助手術、自主手術機器人與智慧藥物傳遞裝置,醫材角色不再只是被動工具,而是成為臨床決策與治療流程的一部分。

預期至2030年,技術路線顯示產業將進入「高度整合階段」,藥物傳遞、病患監測、診斷影像與輔助照護逐步融合,從奈米藥物輸送、DNA奈米機器人到生物標記與遠距監測,醫材的邊界將與數據、軟體與個人化醫療高度重疊。

綜觀而言,未來醫材競爭不再只是單一產品的性能之爭,而是圍繞「平台能力、資料整合與臨床流程掌控」的長期競爭,為具備系統整合與規模優勢的美股醫療公司,創造更深的護城河。

資料來源:KPMG

美股醫療器材類股主要由大型設備與耗材製造商構成,業務涵蓋骨科、心血管、診斷、手術設備與微創醫療等細分領域。這類企業的營運表現高度連動醫療支出、手術量與產品創新進程,屬於典型的「產品導向型」醫材公司。

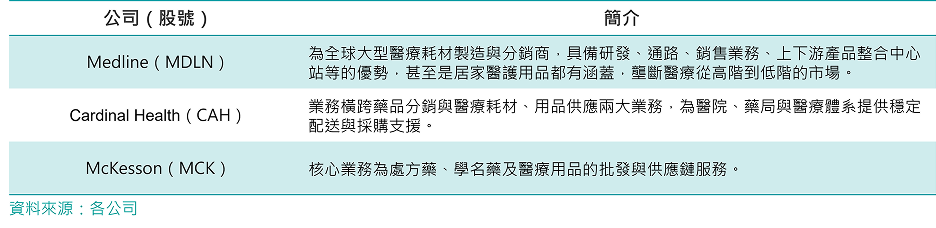

與上述醫材製造商不同,在美國醫療體系中,Medline(MDLN)、McKesson(CAH)與Cardinal Health(MCK)同屬於醫療供應鏈的關鍵企業,共同扮演連結製造端與醫療機構的重要後端角色。

McKesson與Cardinal Health以藥品與醫療用品的批發分銷為核心,營收規模龐大、周轉率高,但毛利率相對偏低,營運表現高度受藥價政策與上游藥廠議價影響。

相較之下,Medline則結合自有品牌製造與分銷能力,專注於醫療耗材與外科用品,透過規模化採購、自建物流與長期供應合約,建立較高的產品控制力與客戶黏著度,因此Medline常被市場形容為「醫療體系中的好市多(Costco)」。

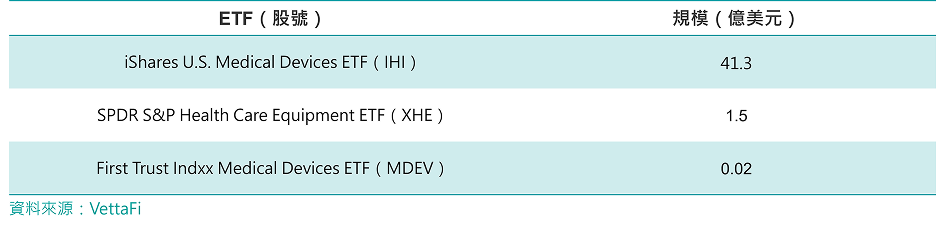

目前美股主要醫療器材ETF有iShares U.S. Medical Devices ETF(IHI)、SPDR S&P Health Care Equipment ETF(XHE)、First Trust Indxx Medical Devices ETF(MDEV)等,其成分股多以醫療設備與器材製造商為主。