ETF

美股投資

美國龍頭企業ETF競爭白熱化!SPY、VOO、IVV、SPLG誰才是美股代表?

2025/04/01

美國總統川普近日在白宮召集多家油氣企業高層,呼籲企業投入資金重建委內瑞拉的石油產業,甚至拋出希望帶動上看千億美元投資的方向;但石油企業直言,委內瑞拉仍需要更明確的法規與投資保障,否則難以進場。這場「政治喊話vs企業風險評估」的拉鋸,正提醒市場:石油不只是商品價格,更是牽動地緣政治、全球能源供應鏈布局與國家資本支出決策的重要產業。以下本文簡要整理石油市場的基本輪廓——包括石油供應鏈、美國石油產業概況,並盤點美國石油產業相關個股和ETF,助讀者快速掌握美國石油產業有哪些投資選擇。

文章目錄,點選你想看的段落:

石油(Crude Oil)是一種由遠古生物在高溫高壓環境下,經數百萬年轉化而成的化石燃料,是現代經濟體系中最關鍵的基礎能源之一。從日常交通使用的汽油、柴油,到航空燃油、塑膠與各式化工材料,石油幾乎滲透至所有產業環節。

即便全球正加速發展再生能源,但根據國際能源機構(IEA)的統計,石油仍占全球一次能源消耗約三成,是目前仍難以被全面取代的能源來源。

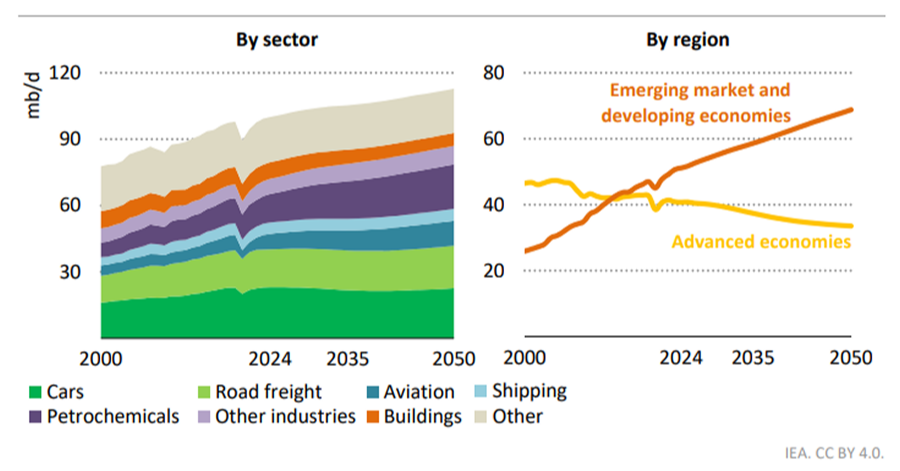

IEA 進一步統計,2024年,全球石油需求約為每日1億桶(100 mb/d)。在現行政策情境(CPS)下,全球石油需求預計將於2035年增至每日1.05億桶,並在2050年進一步上升至每日1.13億桶,相當於未來數十年間,年均需求增幅約為每日50萬桶。

從用途來看,至2035年前,石油需求成長主要集中於石化原料與其他工業活動,以及航空運輸等領域。相較之下,道路運輸的石油需求則大致持平於2024年水準,主因在於全球電動車普及速度加快。

綜觀而言,隨著能源轉型加速,交通運輸部門,尤其是公路運輸,正成為電動化衝擊最明顯的領域;相較之下,石化原料用途因替代難度較高,預期將成為支撐石油中長期需求的重要來源。

另一方面,幾乎未來所有新增石油需求都來自新興市場與發展中經濟體,其中以印度、東南亞與非洲的增長最為顯著;反觀已開發經濟體的石油使用量則持續呈現下降趨勢。

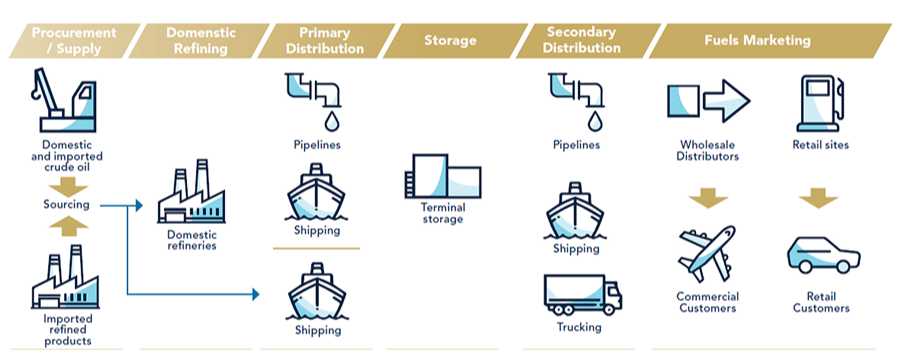

石油產業可分為上游、中游與下游三個階段。上游負責原油的勘探與開採,資本密集度高,對油價高度敏感,尚未開採的儲量是上游公司未來獲利的關鍵;中游則負責原油與成品油的運輸、儲存與調度,營運模式多以長期合約為主;下游則將原油煉製為汽油、柴油、航空燃油與石化原料,並銷售至終端市場,其獲利能力與煉油利差及終端需求變化密切相關。

資料來源:Viva Energy Australia

在實務交易上,石油並沒有單一的「世界價格」,而是透過數個具代表性的原油基準進行定價。因為,不同產地的原油在油質上差異很大,例如密度(輕油/重油)與硫含量(甜油/酸油),會直接影響煉油成本與可產出的成品結構,使得市場願意支付的價格不同;同時,原油必須運輸與交割,地理位置與物流條件(管線、港口、儲存點、運輸距離)會造成運費與供應便利性的價差;再加上各地供需、庫存水位、政治風險與制裁等因素不同,使得全球形成多個「區域基準」與報價體系。

例如,西德州原油主要反映美國市場供需狀況,屬於輕質低硫原油;布蘭特原油是在歐洲北海生產的原油,採用範圍涵蓋歐洲、非洲與中東部分海運市場,是目前全球使用最廣泛的國際油價指標;杜拜原油為杜拜出產的原油,多用於亞洲進口中東原油的定價參考,油質相對偏重且含硫量較高,品質在三者中較差。這三大基準油價彼此高度連動,但仍會因地區供需結構、運輸成本與煉油配置不同而產生價差。

西德州原油期貨價格:Crude Oil Futures Settlements - CME Group

布蘭特原油期貨價格:Brent Crude Futures Pricing

杜拜原油期貨價格:Dubai 1st Line Future Pricing

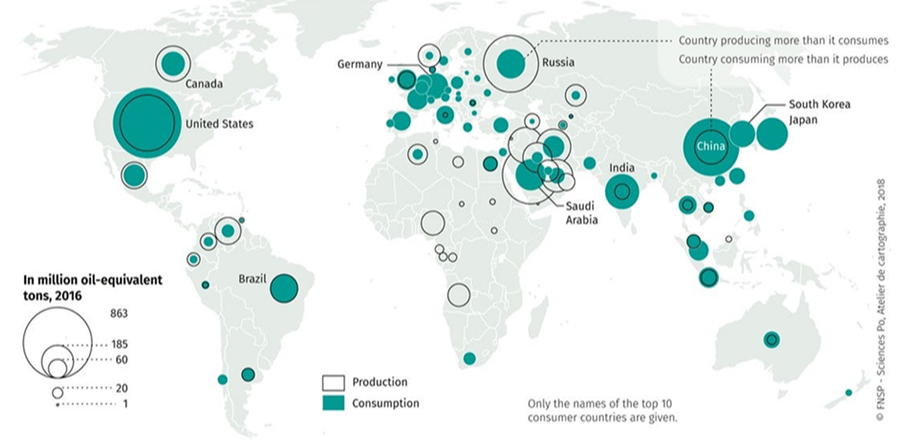

全球油價主要由少數關鍵玩家共同影響,包括OPEC、美國與俄羅斯。下圖圓圈大小代表各國在全球原油市場中的規模(以2016年百萬噸油當量計),空心圓為原油生產量,實心圓為原油消費量。

中東產油國多屬生產大於消費的出口型國家,而中國、日本、南韓與印度等亞洲國家則為消費大於生產的主要進口國。

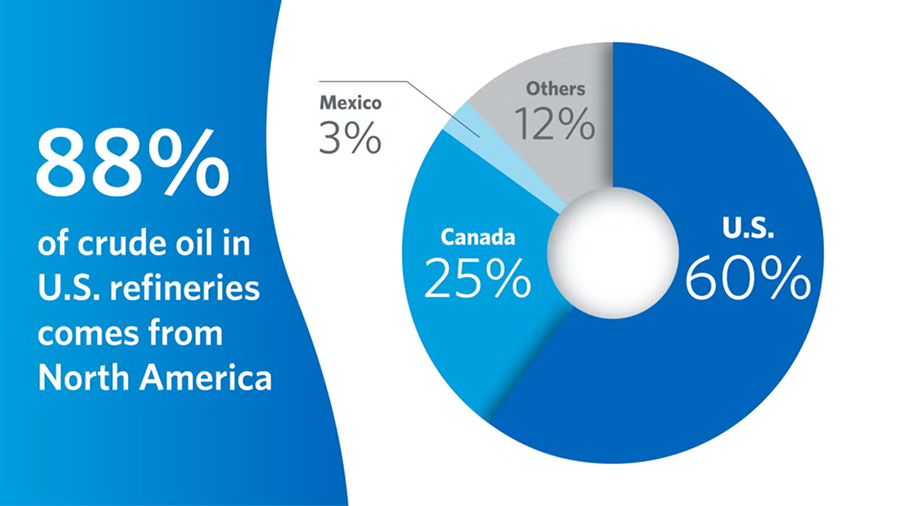

約有60%進入美國煉油廠加工的原油來自美國本土。然而,美國煉油廠實際運作時需要多種不同類型的原油,其中部分原油並非美國國內生產,或在運輸成本上並不具經濟效益,因此仍需仰賴進口。目前,美國約70%的原油進口來源來自加拿大與墨西哥,其中加拿大占約60%,墨西哥約7%。

資料來源:U.S. Energy information Administration

一、煉油所需之原油不足

進一步觀之,從整體供需結構來看,美國煉油體系所需的原油量,明顯高於國內原油生產量。雖然美國目前原油日產量已達歷史新高,約每日1,340萬桶,但美國煉油廠為了維持現行產量水準(約九成產能利用率),每日實際需要約1,650萬桶原油。這樣的結構性落差,使得進口原油在美國煉油體系中仍扮演不可或缺的角色。

二、油品種類、煉油設備配置與物流效率的差異

美國許多煉油廠需要較重質的原油,以提升汽油、柴油與航空燃油等產品生產的彈性。然而,目前美國國內生產的原油多為輕質原油,尤其集中於二疊紀盆地與巴肯頁岩區。這類輕質原油,無法完全取代自加拿大與墨西哥進口的重質原油,導致煉油廠在原油來源上仍需仰賴進口。

若要將煉油廠全面改造為只處理美國國內生產的輕質原油,將需要投入數十億美元的資本支出,屬於高度風險的長期投資。

三、經濟誘因與貿易結構

美國生產的輕質原油在國際市場上通常可賣到比國內更高的價格,因此生產商傾向出口。從1975年至2015年,美國法律禁止原油出口;但是,隨著水力壓裂等新技術使美國國內產量大幅提升,時任美國總統歐巴馬解除出口禁令,讓美國能將多餘產量銷往海外。

四、能源安全戰略考量

自1973年阿以戰爭期間OPEC發動石油禁運以來,美國便長期採取能源來源多元化政策,以降低對單一地區的依賴,並偏好從政治與經濟較穩定的貿易夥伴(如加拿大)進口原油。不過,總統川普宣布的「國家能源緊急狀態」,旨在透過加速鑽探許可、放寬勘探限制,進一步提升美國油氣產量。而這樣的政策方向,有助降低美國對加拿大原油的依賴。

Exxon Mobil(XOM)為美國市值第一大、全球市值第二大的石油公司(僅次於Saudi Aramco),成立於1999年,業務橫跨上游探勘開採、整合煉油燃料、石化與特用潤滑品,以及低碳解決方案,並提供能源、燃料、化學品與潤滑產品,也同步投入減碳相關技術與專案。

Exxon Mobil近年營運維持穩健,常被視為「高股息股」代表之一,現金殖利率約落在3%~4%區間,雖不是特別高,但它具備長期的配息紀錄:連續43年提高年度每股股利,展現出把股東回饋當核心承諾的經營態度。

近期,公司指出,在相同的固定價格與利潤率假設下,至2030年預期將相較2024年帶來約250億美元的獲利成長與350億美元的現金流成長;更重要的是,這些提升將在不增加資本投入的前提下達成,並使資本運用報酬率(ROCE)維持在17%以上。

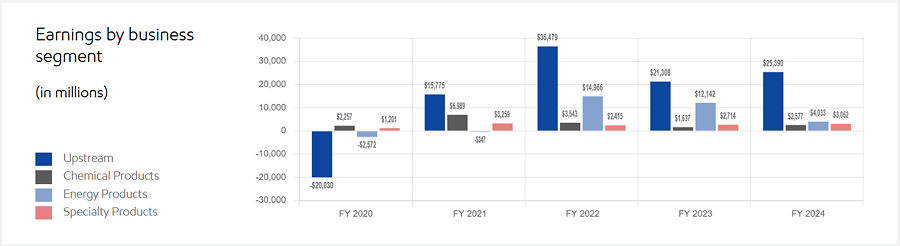

圖:公司以上游探勘與開採提供主要獲利動能

資料來源:Exxon Mobil

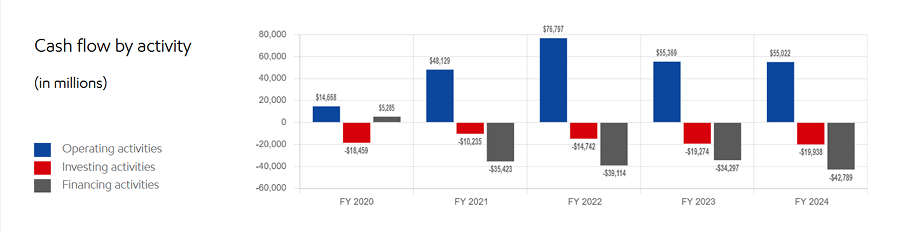

圖:本業具備強勁的現金創造能力

資料來源:Exxon Mobil

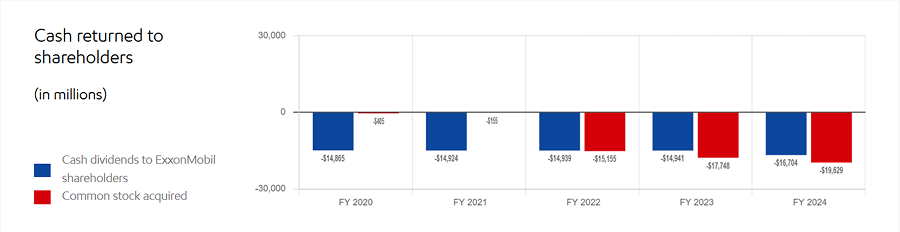

圖:股利穩定,近年股票回購金額也明顯增加

資料來源:Exxon Mobil

圖:近一年股價走勢震盪走高,近期收在約124美元附近

資料來源:Yahoo Finance

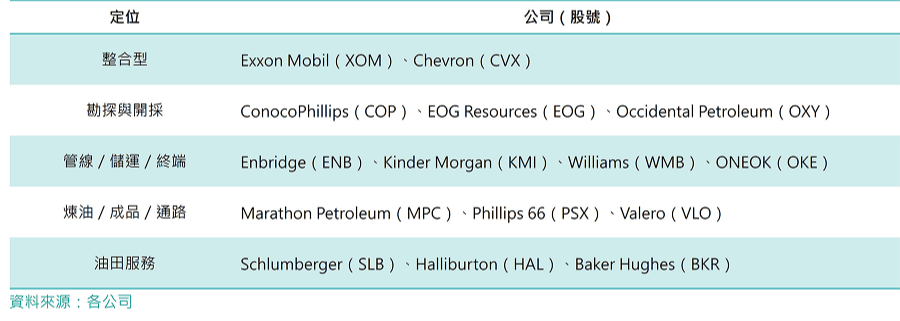

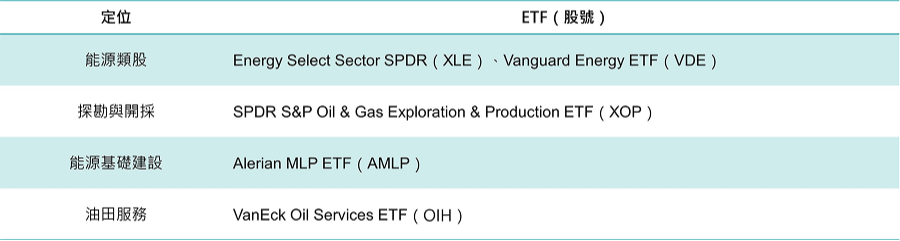

石油供應鏈可依公司角色簡化為:探勘開採、管線與儲運、煉油與成品銷售,以及提供鑽井、完井、壓裂等技術支援的油田服務。相對應地,相關ETF也可分為涵蓋整體能源板塊,或聚焦供應鏈中特定環節的配置選擇。