ETF

美股投資

美國龍頭企業ETF競爭白熱化!SPY、VOO、IVV、SPLG誰才是美股代表?

2025/04/01

AI算力競賽正快速推升資料中心對高速網路的需求,而隨著大型AI模型與雲端運算規模持續擴大,資料中心內部需要在大量GPU之間進行高速資料交換,使傳輸頻寬逐漸成為AI基礎設施的關鍵瓶頸。在此趨勢下,光通訊技術與高速光模組需求快速成長,成為近年市場關注的重要AI基礎建設題材。本文簡介光通訊產業鏈,並點出相關供應鏈,協助讀者快速掌握市況。

文章目錄,點選你想看的段落:

同場加映:Lumentum、Coherent、Applied Optoelectronics財報

光通訊(networking optics)是利用光纖傳輸光訊號來傳遞資料的技術。與傳統銅線相比,光纖具備更高頻寬、更低延遲與更長傳輸距離,因此成為現代網路、資料中心與電信基礎建設的核心。

人工智慧的快速發展,使光通訊的重要性日益凸顯。大型AI模型訓練通常需要數千顆GPU進行協同運算,而這些晶片之間必須持續交換大量資料,因此對資料中心網路的頻寬與延遲提出更高要求。因此,資料中心正加速導入光通訊技術,以提升傳輸頻寬並降低能耗。

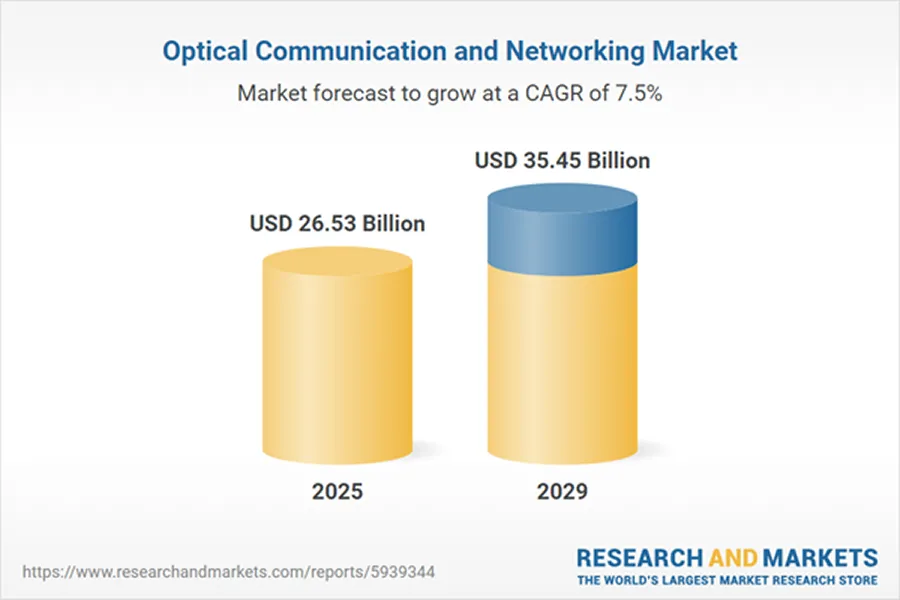

據統計,隨資料中心增加、都市化和網路滲透率提高,全球光通訊及網路市場將由2025年規模約265億美元,成長至2029年的354億美元,年複合成長率約7.5%。

光通訊產業是一條高度專業化的供應鏈,大致可分為晶片、元件、設備與應用等領域。

一、晶片:高速訊號處理核心

在光通訊系統中,資料在轉換為光訊號之前,需要先經過高速訊號處理晶片,例如DSP(Digital Signal Processor)與SerDes。這些晶片負責訊號調變、編碼與誤差修正,是高速光模組的核心技術之一。

代表美股公司:

二、元件:光模組與光電元件

光通訊系統的核心硬體是光模組(Optical Transceiver)。光模組的功能是將電訊號轉換為光訊號,再透過光纖傳輸,最後在接收端將光訊號轉回電訊號。

代表美股公司:

三、設備與應用:資料中心與雲端需求

光通訊產業鏈的最終需求來自網路設備與資料中心應用。光模組通常安裝在交換器或路由器中,建立資料中心內部的高速網路架構。

代表美股公司:

在整體產業鏈中,雖然晶片、光學元件與網路設備各自扮演不同角色,但從資料傳輸需求的角度來看,光模組領域往往是最直接反映資料中心頻寬升級需求的核心環節,也是近年熱門的AI基礎建設投資題材。

光模組是資料中心與網路設備之間進行高速資料傳輸的重要硬體,其主要功能是將電訊號轉換為光訊號,並透過光纖進行傳輸,再在另一端轉回電訊號。

在大型資料中心或雲端基礎設施中,伺服器、交換器與儲存設備之間需要進行大量資料交換,但若僅使用傳統電纜傳輸,距離與速度都會受到限制。因此,現代高速網路普遍採用光纖通訊技術,而光模組正是連接網路設備與光纖的關鍵接口。

這些光模組的速度通常以Gbps(Gigabits per second)作為衡量標準。隨著資料中心流量快速成長,光模組的傳輸速度也不斷提升。目前市場正從400Gbps升級至800Gbps,並逐步邁向1.6Tbps的新世代技術。

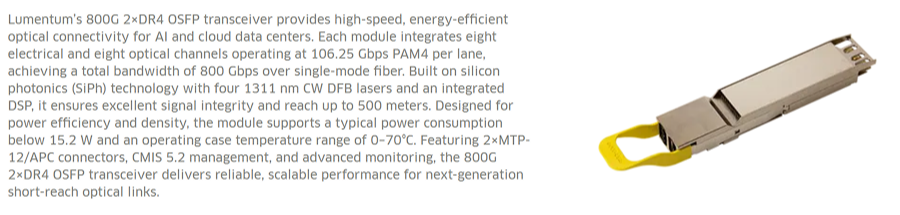

圖:光學與光子產品領導廠Lumentum的採用OSFP封裝、速度為800Gbps的光模組

資料來源:Lumentum

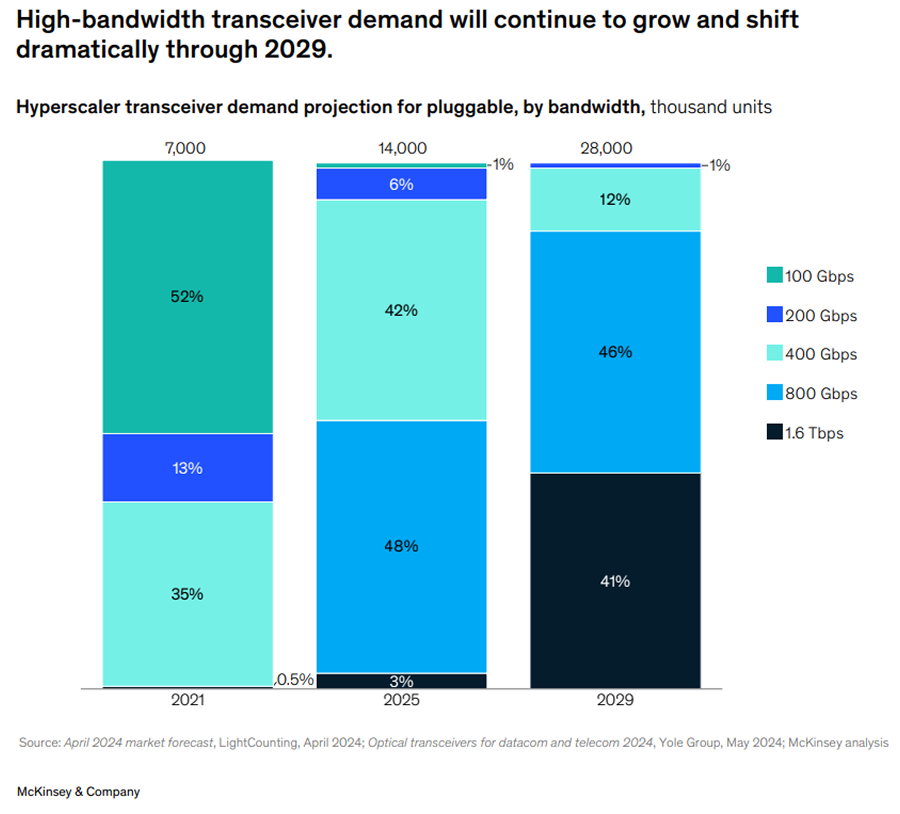

據統計,2021年資料中心主要仍以100Gbps與400Gbps光模組為主,但到2025年需求將明顯轉向800Gbps;而到2029年,1.6Tbps光模組預計將占最大比例,顯示資料中心網路正朝更高頻寬快速升級。

麥肯錫評估,現階段,高速光模組供應不足可能成為AI資料中心擴張的重要瓶頸,使產業鏈必須加速技術升級與產能投資。800Gbps光收發模組的產量預計在2027年之前仍將較市場需求短缺約40%至60%。此外,1.6Tbps光收發模組的供應缺口也可能持續存在,預估到2029年仍將出現約30%至40%的供應不足。

註:100Gbps、400Gbps、800Gbps、1.6Tbps指的是光通訊模組的傳輸速率(bandwidth),代表每秒可傳輸的資料量,頻寬越高代表資料傳輸速度越快,可支援更多GPU或伺服器之間的高速資料交換。

目前資料中心網路正處於由400 Gbps升級至800 Gbps的關鍵過渡期。隨著AI訓練與大型語言模型運算需求快速成長,資料中心內部GPU叢集之間需要更高頻寬與更低延遲的互連能力,使得傳統400 Gbps架構逐漸無法滿足資料傳輸需求。

相較之下,800 Gbps光模組能在相同空間與功耗條件下提供更高的資料吞吐量,因此成為超大型雲端業者升級資料中心網路架構的主要方向。

另一方面,主流交換器晶片也已開始支援800 Gbps連接,使整體資料中心網路升級形成完整生態系。因此,在AI基礎設施投資持續擴大的背景下,800 Gbps正成為光通訊產業目前最主要的需求成長來源。

可留意的是,雖然800 Gbps正進入大規模部署階段,但隨著AI模型規模持續擴大、GPU 數量快速增加,資料中心對網路頻寬的需求仍在持續提升,因此市場已開始布局1.6 Tbps光模組作為下一代技術節點。

1.6Tbps光模組主要依賴200G SerDes技術與更高密度封裝設計,使單一模組可提供兩倍於800 Gbps的資料傳輸能力。未來大型AI叢集與資料中心骨幹網路將需要更高密度的互連架構,以降低網路瓶頸並提升整體運算效率。

從產業周期的角度來看,目前800 Gbps正處於大規模導入階段,而1.6 Tbps則處於早期導入與生態系建立階段。隨著交換器、DSP 晶片與光模組製造技術逐步成熟,市場預期1.6 Tbps將在未來數年逐漸進入商用化,成為下一輪資料中心網路升級的核心技術。

因AI資料中心對高速資料傳輸需求快速增加,光通訊產業也出現新的技術方向,其中最受關注的就是矽光子(Silicon Photonics)。

矽光子是一種將光學元件與矽晶片整合的技術,透過將雷射、光調變器與光波導整合在矽晶片上,使光訊號能直接在晶片層級傳輸資料,進一步提升資料中心互連效率。

現階段,矽光子仍面臨多項技術與製造上的挑戰,包括製程成本較高、光電元件整合難度大,以及測試與封裝流程仍有待成熟等問題;儘管如此,矽光子仍被視為具有長期發展潛力的技術,產業鏈有望逐步完善並逐漸擴大應用範圍。

隨著資料中心傳輸速率從800G向1.6T演進,傳統的網路架構正迎來物理極限的挑戰。過去數十年,資料中心普遍採用可插拔光模組(Pluggable Optics),這種設計雖然具備靈活維修與易於升級的優點,但在 AI 時代的高密度算力需求下,裝置對於能耗的要求將有所提升。

因此,共同封裝光學(Co-Packaged Optics, CPO)被視為最具前景的解決方案。CPO 技術的核心在於利用矽光子(Silicon Photonics)技術,將光引擎直接封裝在交換器晶片(Switch ASIC)旁邊,大幅縮短電訊號的傳輸距離。

值得注意的是,Broadcom在CPO技術上居於產業領先地位,但是,在近期法說會中,公司強調銅纜技術在成本與傳輸效率上仍具競爭優勢。因此,CPO技術短期內仍處於技術驗證與生態系建立階段,距離大規模商業化應用仍需時間,而Broadcom則以相對務實的商業策略,在持續定義下一代CPO標準的同時,並不急於在當前取代銅纜方案。

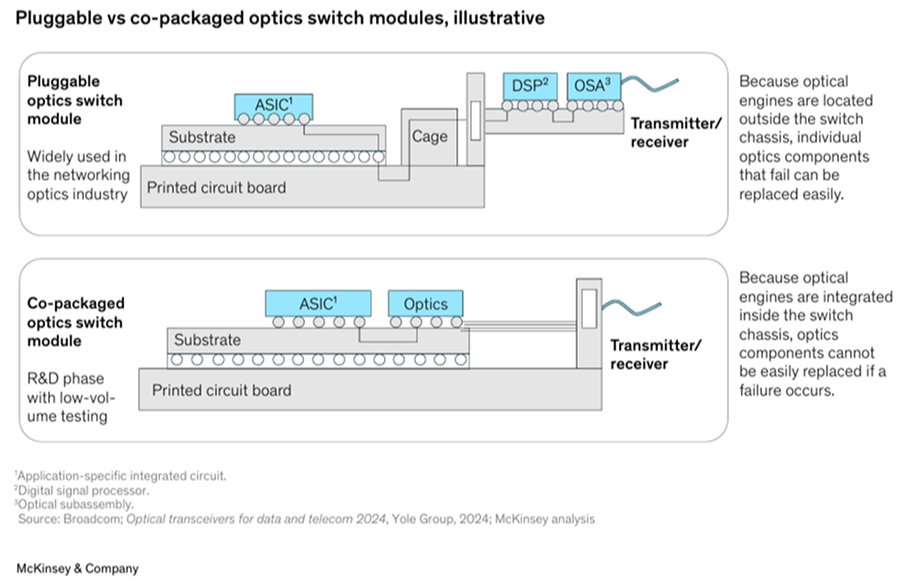

圖說:可插拔光模組將光學元件設置於交換器外部,便於維修與更換;而共封裝光學則將光學元件整合於交換器晶片附近,可縮短傳輸距離並降低功耗

Lumentum

2Q26營收6.655億美元,季增27%,連續兩季創歷史新高;其中元件營收4.437億美元,季增17%,占比67%,系統營收2.218億美元,季增43.5%,占比33%。元件營收成長來自於雷射晶片,系統營收則來自於光收發器,兩者都受惠於資料中心對於高速互連需求十分強勁,其中EML雷射晶片創下出貨新高,目前主力產品為100G,200G產品也正開始導入,主要皆用於800G與1.6T交換器。上季調整後營益率與EPS皆優於財測原因來自於產能利用率拉高、價格調漲以及產品組合較佳。上季資本支出為8,400萬美元,主要用於產能擴充。

Coherent

2Q26工業營收4.78億美元,季減3%,客戶需求仍屬疲弱,但資料中心與通訊營收則為12.08億美元,季增11%,創歷史新高,主要是受惠於800G與1.6T光收發器的出貨。現階段訂單出貨比超過4倍,客戶需求遠高於公司產能,2026年產能已經全數被預訂,現階段新接訂單都須至2027年才可交貨,大客戶的訂單預測甚至已到2028年,800G訂單依舊十分強勁,1.6T的訂單量也增加很多;公司將會加大速度進行擴產。

Applied Optoelectronics

2025年Q4的營運表現持續改善,營收為1.34億美元,較2024年同期的1.00億美元顯著成長,也高於前一季的1.19億美元。獲利能力方面,毛利率為31.4%,高於 2024年同期的28.9%,顯示在需求回升與產品組合優化下,整體毛利表現有所提升。獲利端則接近損益兩平,淨損為60萬美元,每股虧損0.01美元,虧損幅度明顯縮小。