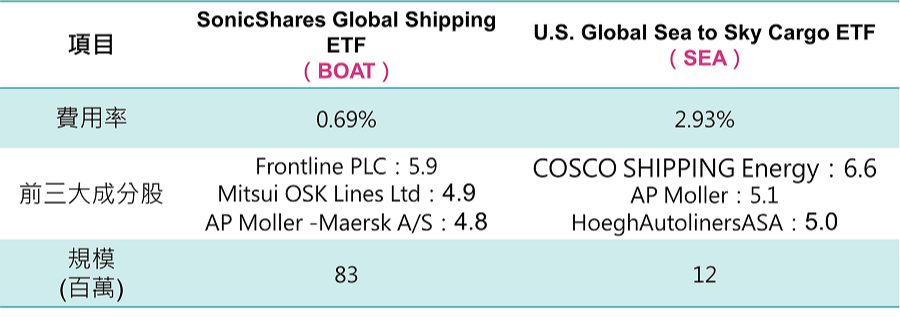

ETF

美股投資

美國龍頭企業ETF競爭白熱化!SPY、VOO、IVV、SPLG誰才是美股代表?

2025/04/01

航運業與全球經濟脈動高度連動,它不僅被視為觀察景氣與供應鏈穩定性的領先指標,更是一個受地緣政治與市場供需影響而展現高度循環性的產業。本文簡介航運產業的三大核心類型——貨櫃、散裝與油輪,並整理2026年初以來中東衝突升溫、荷姆茲海峽局勢動盪所引發的油價和運價噴發概況,幫助讀者快速掌握變局與風險。

文章目錄,點選你想看的段落:

在全球化的經濟體系中,航運業扮演著不可或缺的角色。根據國際海事組織(IMO)與聯合國貿易與發展會議(UNCTAD)統計,全球約80%以上的貨物貿易量是透過海運完成。從能源、原物料到消費品與電子產品,幾乎所有跨國貿易活動都離不開海運的運輸網絡。

由於航運業與全球貿易活動高度連動,因此往往被視為觀察全球經濟景氣的重要指標之一。當全球經濟成長、企業投資與消費需求增加時,貨物流動量上升,航運需求便隨之提高;反之,在經濟放緩或貿易衝突升溫時,航運需求也可能迅速降溫。因此,航運業不僅是全球供應鏈的重要基礎設施,同時也是高度循環性的產業。

航運產業依照運輸貨物的種類不同,主要分為貨櫃、散裝與油輪三大領域。各類型因貨物屬性與市場結構不同,擁有各自獨立的景氣循環與營運邏輯。

一、貨櫃航運(Container Shipping)

負責運輸標準化貨櫃裝載的製成品與消費品,如電子產品、家電、服飾、汽車零組件及民生用品。其優勢在於能於船舶、卡車與鐵路間無縫轉換,極大化物流效率。

全球市場高度集中,由大型航商及其聯盟主導,代表企業包括:地中海航運(MSC)、馬士基(Maersk)、達飛輪船(CMA CGM)、中遠海運(COSCO)、長榮海運(Evergreen)與赫伯羅特(Hapag-Lloyd)。

貨櫃航運與全球消費活動密切相關。歐美零售旺季、電商滲透率提升及全球供應鏈重組,是帶動運費與需求波動的主因。

圖片來源:馬士基

二、散裝航運(Dry Bulk Shipping)

專門運輸未經包裝的大宗乾貨與原物料,如鐵礦砂、煤炭、穀物、鋁土礦及水泥。這類貨物通常直接裝載在船艙中,不需要使用貨櫃,因此稱為「散裝」。

散裝市場結構較為多元,主要業者包含:中遠海運散運、Oldendorff Carriers 、Star Bulk Carriers、NYK Line (日本郵船)、Pan Ocean等。

散裝航運與基礎建設投資與工業活動高度掛鉤。特別是全球鋼鐵產量、能源發電需求(煤炭)以及糧食貿易流向,是觀察 BDI 指數走勢的關鍵。

圖片來源:中遠海運散運

三、油輪航運(Tanker Shipping)

油輪航運負責運輸液態能源產品。主要分為原油油輪(如 VLCC、Suezmax、Aframax)與成品油輪(如 MR、LR 等級),另包含液化天然氣(LNG)與石油氣(LPG)運輸。

主要的油輪航運商包含獨立上市船東與國有背景龍頭,代表企業如:Frontline、Euronav、DHT Holdings、中遠海能(COSCO Energy)與沙烏地巴赫里(Bahri)。

圖片來源:DHT Holdings

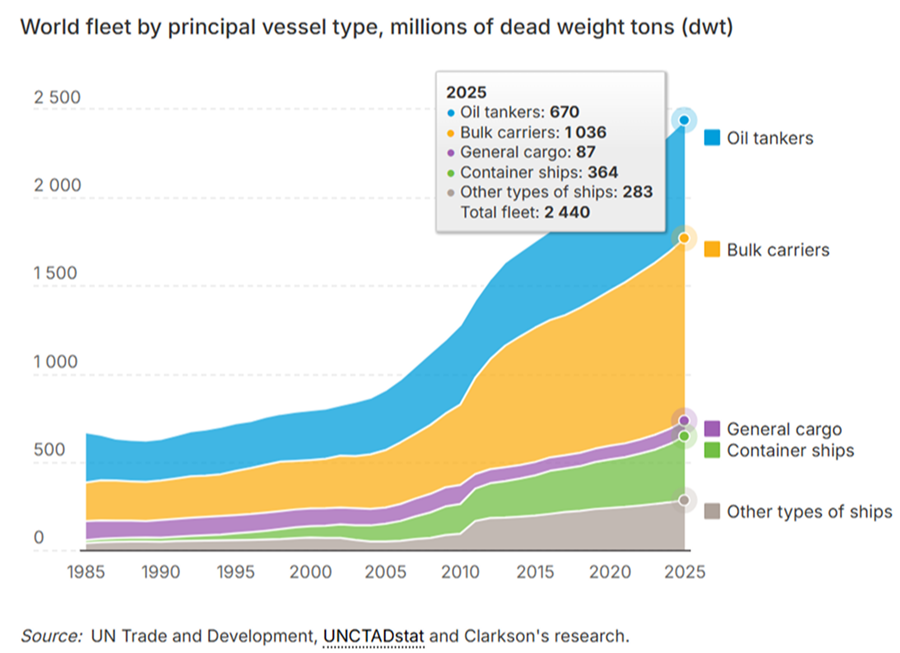

全球商船船隊的運輸能力長期呈現穩定成長趨勢。從1985年至2025年間,全球船隊總載運能力(以載重噸位 dwt 計算)持續上升。根據圖中說明,截至2025年1月,全球船隊總運輸能力已達約24.4億載重噸(dwt),較前一年增加約7,900萬載重噸。其中,油輪(Oil tankers)與散裝船(Bulk carriers)仍是全球航運市場的主要船型,兩者合計約占全球船隊運輸能力的 70%。

由於航運產業具備高度周期性,市場參與者通常透過三大類別的指標,精確掌握全球貿易的景氣脈動與供需變化。

一、 散裝航運:波羅的海乾散貨指數(BDI)

BDI(Baltic Dry Index)是衡量全球散裝原物料運輸成本的核心指標。該指數由波羅的海交易所發布,綜合反映了海岬型(BCI)、巴拿馬型(BPI)及超靈便型(BSI)等不同船型的即時租金走勢。由於散裝船主要承載鐵礦砂、煤炭與穀物,BDI 常被視為全球基礎建設需求與工業擴張的領先指標。當 BDI 上升,通常預示全球生產活動轉趨活躍;反之,則可能反映原物料去庫存或經濟增長放緩。

二、 貨櫃航運:SCFI與FBX運價指數

貨櫃航運市場主要透過 SCFI(上海出口集裝箱運價指數) 與 FBX(Freightos Baltic Index) 監控全球貿易流向。SCFI專注於從上海出發的各大主要航線(如遠東至美西、歐基航線)的現貨價格,是亞洲出口商最重要的成本參考;而 FBX 則提供更廣泛的全球海運費率基準。這些指標的波動直接反映了全球消費終端(如電商零售、季節性補貨)的強度及供應鏈的擁擠程度。

三、 油輪航運:BDTI與Worldscale指數系統

油輪市場的景氣觀測相對複雜,主要透過BDTI(波羅的海原油運價指數)與 Worldscale(WS)費率系統來判斷。BDTI反映了全球原油輪(如 VLCC、Suezmax)的市場熱度;而Worldscale並非單純的價格指標,而是一套標準化的運費計算基準,讓船東與租家能在地緣政治多變、航線改道的環境下,快速換算出各航線的等價盈虧點。在2026年地緣衝突頻發的背景下,觀察 TD3C(中東至中國航線)的等價日租金(TCE)更是判斷油輪商獲利能力的關鍵。

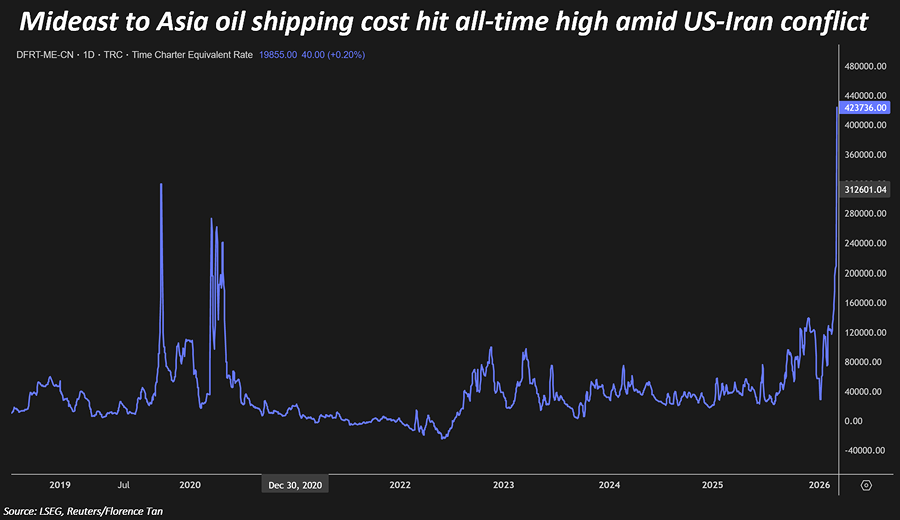

近期航運與能源市場的動盪,主要源於中東衝突帶來的供應風險。由於市場擔憂荷姆茲海峽可能長時間關閉,加上中東地區部分油氣設施被迫停產,國際能源價格迅速上升。近來布蘭特原油價格一度上漲突破百元,反映市場對石油供應中斷的擔憂。

在海運市場方面,用於運輸中東原油至中國的超大型原油運輸船(VLCC)基準航線TD3,運價也同步飆升。根據倫敦證券交易所集團(LSEG)資料顯示,該航線的運費在航運業常用的 Worldscale運費指數中升至W419的歷史新高。換算實際租金,約相當於每日423,736美元。這代表市場對油輪運力需求快速增加,同時也反映能源運輸風險上升所帶來的運價溢價。

在極端情境下若荷姆茲海峽遭到封鎖,中東主要產油國的原油出口將受到嚴重限制,並可能在短時間內被迫減產。由於石油生產仍持續進行,但出口通道受阻,各國只能將原油暫時儲存在本地的儲油設施中;然而儲存容量有限,一旦儲油槽接近滿載,油井就必須停產。

摩根大通估算顯示,不同產油國可維持的時間差異明顯,例如伊拉克可能僅能維持約6天、科威特約14天、卡達約20天,而沙烏地阿拉伯因儲油能力較大,可維持約36天。若考慮部分國家可透過管線改道輸出原油,如沙烏地與阿聯酋可部分繞過荷姆茲海峽,則可延長出口時間並減緩停產壓力。

自2026年初以來,受荷姆茲海峽局勢持續動盪影響,全球原油航運市場陷入極度不確定性。以 Frontline與DHT 為代表的龍頭船東,由於其船隊在現貨市場(Spot Market)配置比例極高,意即其業務採隨行就市、即時議價的交易模式;理論上其營收應隨運價噴發而大幅成長。

然而,這種獲利預測在資本市場中受到多重因素影響,可能讓股價高度波動。例如,營運成本激增顯著侵蝕利潤。隨著戰爭險保費跳漲與燃油成本上升,實際獲利空間受到壓縮。其次,避險改道風險增加了調度難度,船舶被迫繞道好望角雖拉長了航程(增加噸海里需求),但也大幅提升了營運天數與周轉成本。最後,市場避險情緒也可能主導投資判斷,投資人可能擔憂極端高運價將壓抑需求,或地緣危機緩解後運價會迅速崩盤。