美股投資

你常聽到的DRAM、Flash是什麼? 美光如何站在記憶體產業新一輪成長點?

2025/12/29

美國記憶體大廠美光(MU),上週公佈最新財報,受惠AI算力的伺服器需求,與資料中心業務爆發,第三季營收年增超過346%,每股盈餘(EPS)達25.11美元,財報大幅優於市場預期,對於今年及明年資本支出持續上修,持續看好記憶體超級循環。此外,韓國SK海力士於7月10日也將赴美IPO,為了不讓美光專美於前,也讓市場重新估價,再次驗證記憶體市況緊缺及高度需求。

資料來源:美光、玉山投顧整理

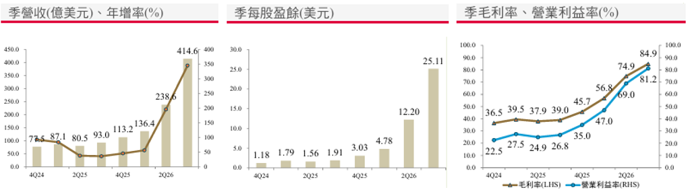

1. 3Q26業績大爆發:

美光第三季營收來到414.6億美元,季增74%,年增346%,調整後EPS達25.11美元,較上季季增有105.82%,對比去年同期成長12倍,且仍在加速階段。財報公布不論營收及盈餘,皆大幅優於前次財測預估(營收335億美元,EPS 19.15美元)。主因AI驅動的記憶體供不應求持續,且吃緊將延續2027年後。

2. 毛利率飆破八成續衝高:

而此次毛利率受供需缺口長存導致,手握訂價權優勢,加上高毛利HBM(高頻關記憶體)與資料中心SSD佔比提升所致,毛利率持續攀升來到84.9%,較前季的74.9%比較仍未看到降溫現象。其毛利率能做出如軟體等級的高毛利,跌破市場眼鏡。

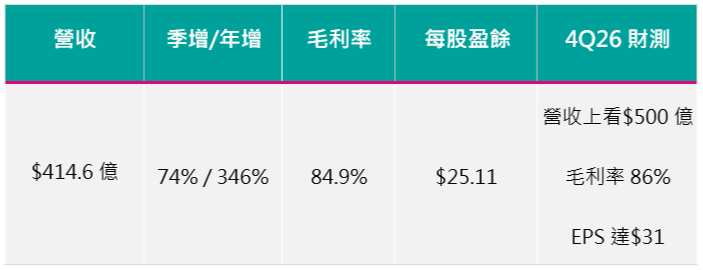

3. 4Q26財測持續看旺:

本季公司財務預測,除因供需失衡造就絕對訂價權外,現有產能僅能滿足關鍵客戶的1/2至2/3,意味著還有33%-50%的缺口待滿足。預期營收中值將達500億美元,毛利率將有再拉升至86%機會,單季EPS更預估達31美元。

資料來源:美光、玉山投顧整理

資料來源:美光、玉山投顧整理

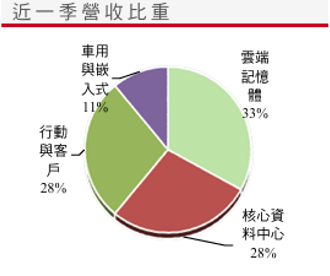

美光上季各事業群營收概況,主要分為四大區塊:

1.雲端記憶體(33%):營收137.7億美元,季增78%;年增達3倍,主要受惠AI伺服器對HBM與高密度DRAM強勁需求。

2.核心資料中心(28%):營收115.2億美元,季增103%;年增達6.5倍,因其傳統伺服器需求復甦,及企業儲存SSD需求帶動。

3.行動與客戶(28%):營收115.2億美元,季增49%;年增達2.5倍,智慧型手機AI功能升級,迫使記憶體搭載容量大幅提升。

4.車用與崁入式(11%):營收46.3億美元,季增71%;年增超過3倍,受DRAM與NAND價格上漲,疊加高毛利產品HBM及資料中心SSD佔比提升結果。

觀察第三季美光四大事業群,所以業務都在高速成長,過去以為只有資料中心有望成長,卻迎來全面性的爆發成長。

在美光公布Q3財報,再度拿出讓市場驚豔的成績單,不只第三季財報中各項指標顯著成長,展望2026第四季營運也給出強勁財測數字。且2026年資本支出也持續上修至250億美元,2027年甚至也有大幅度提高機會。

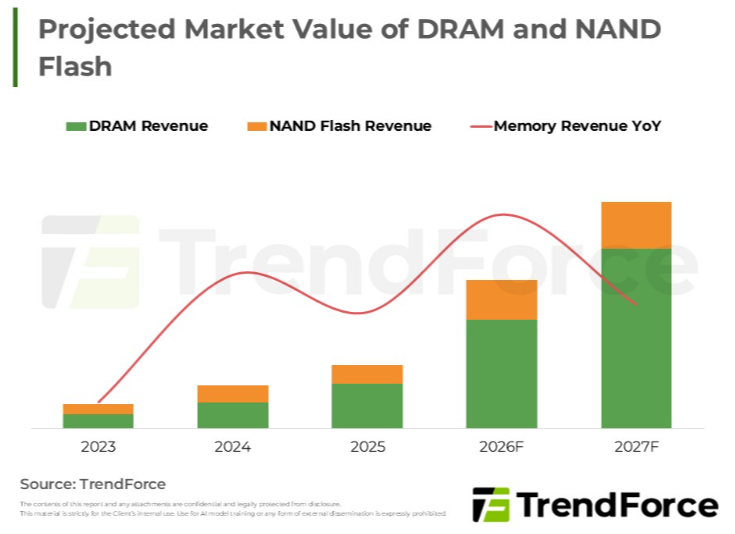

資料來源:TrendForce

美光財報再度敲醒市場,記憶體仍是AI熱潮下不可或缺的重點產業,AI運算需求架構升級,推升記憶體產值至2027年增率超過50%,全球記憶體指標值得投資人持續關注。

|

全球記憶體指標股 |

|||

|

DRAM/HBM |

|||

|

SK海力士(SKHY) |

三星電子(005930 KS) |

美光科技(MS) |

|

|

NAND |

|||

|

鎧俠(285A JP) |

SanDisk(SNDK) |

西部數據(WDC) |

|

|

HDD |

|||

|

希捷科技(STX) |

威騰電子(WDC) |

||

|

控制器 |

|||

|

Rambus(RMBS) |

慧榮科技(SIMO) |

邁威爾(MRVL) |

|

|

儲存系統與解決方案 |

|||

|

PURE STORAGE(PSTG) |

NetAPP(NTAP) |

||

資料來源:玉山投顧整理(2026/7/1)

目前記憶體仍持續受惠AI驅動的結構革命,大型雲端服務商(CSP)擴廠,帶動DRAM與NAND Flash報價攀升;HBM已成AI伺服器剛性需求元件,至2027年預計市場規模將達突破1000億美元,處於高速成長階段,年成長達六成以上;隨記憶體價格與需求持續飆升,記憶體廠正大幅調整,利用與客戶簽訂長期合約方式,來鎖定目前較高的記憶體報價,以往週期性風險被大幅下降,估值便會被拉高,更確保記憶體產業長期利多。

而最近美股也將迎來記憶體新兵,SK海力士將於7月10日赴美掛牌IPO。SK海力士是目前韓國市值最高的上市公司,作為全球最大DRAM廠及HBM市佔龍頭,也是輝達合作夥伴,提供超過60%以上的HBM,深度連結AI算力核心。目前預估本益比僅8倍左右,仍低於美股半導體同業,在美上市後有望重新調整估值,向全球AI半導體企業靠攏的空間。風險上則需留意美光的競爭、三星在HBM的追趕,與自身供貨情形是否能跟上,值得投資人持續留意。