台股熱點

AI PC從何而來?一文認識AI PC如何成為PC產業的重量級奧援

2024/07/10

電競+AI雙引擎推升PC/NB市場回暖,AI PC概念股就看這幾檔!")

2025年有哪些值得留意的產業趨勢呢?隨著AI基礎建設越來越完整併告一段落,市場看好接下來AI將從雲到端,而PC/NB除了迎接消費性電子復甦外,也有機會受惠AI帶來的新趨勢,以下就來看看2025年的AI PC關鍵趨勢及相關受惠者吧!(以下文章資訊皆整理自玉山投顧)

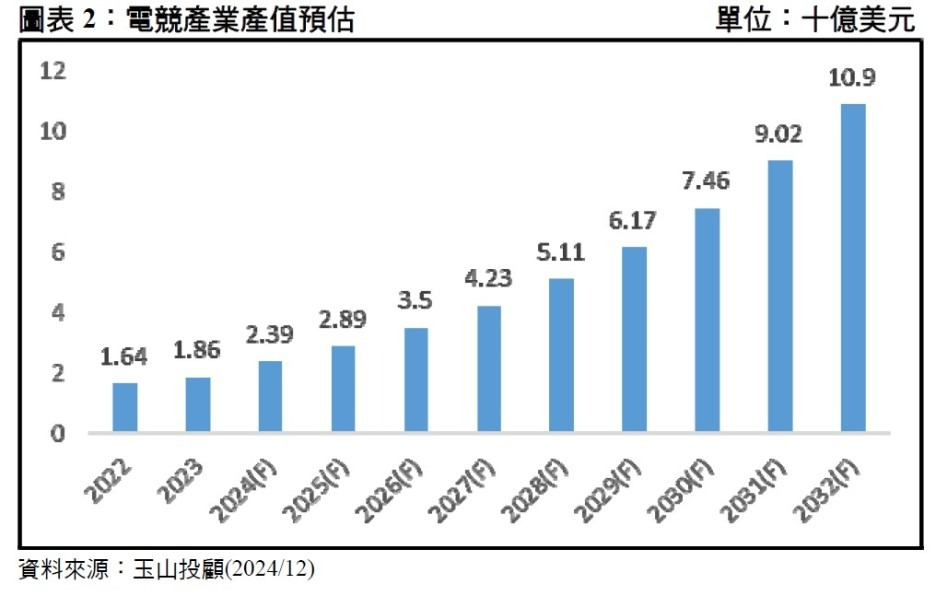

2020年受到疫情的影響,居家娛樂需求激增,推動了全球電競產業的快速發展。玉山投顧預期到2025年觀眾人數將成長至6.4億人,且因電競顧客黏著度高,核心觀眾人數比重緩步提升。此外,電競產業蓬勃發展將衍伸出眾多商機,玉山投顧推估全球電競產業產值,至2032年將成長至109億美元,年均複合增長率(CAGR)達20%,其中以亞洲佔比48%最高,主要受中日韓所帶動,北美27%、歐洲18%、其他地區7%。

去年底,全球最火熱的遊戲非《黑神話:悟空》莫屬,並已達成3,000萬套出貨量,遊玩該款遊戲的顯卡最低配備為GTX 1060,而開啟光線追蹤則需RTX 3060以上的中高階顯卡。玉山投顧統計,今年各遊戲平臺同時在線人數前10名的遊戲,50%支援光線追蹤,其中《黑神話:悟空》、《星空》要求中高階顯卡,其餘遊戲則可用低階顯卡運行,但支援光線追蹤的遊戲越來越多,顯卡升級已是大勢所趨。

圖:Steam同時在線人數前10名遊戲使用顯卡規格比較

|

遊戲名稱 |

顯卡最低需求 |

開啟光追效能的 |

同時在線人數 |

|

黑神話:悟空 |

GTX 1060 6GB |

RTX 3060 |

>2,000,000 |

|

絕對武力2 |

GTX 1050 Ti |

不支持 |

>1,300,000 |

|

要塞英雄 |

GTX 960 |

RTX 2060 |

>1,000,000 |

|

Dota 2 |

GTX 1050 Ti |

不支持 |

>610,000 |

|

絕地求生 |

GTX 960 |

不支持 |

>610,000 |

|

星空 |

RTX 2070 |

RTX 3080 |

>330,000 |

|

最後一戰:無限 |

GTX 1050 Ti |

不支持 |

>272,000 |

|

Apex英雄 |

GTX 970 |

RTX 2060 |

>175,000 |

|

柏德之門3 |

GTX 970 |

不支持 |

>90,000 |

|

決勝時刻:現代戰域 |

GTX 960 |

RTX 2070 |

>76,000 |

資料來源:玉山投顧(2024/12)

根據Steam統計,去年9月RTX 40系列佔比僅為18%,而想要遊玩3A遊戲並啟用光追效果,基本上需要RTX 40系列以上等級的顯卡,考量到上一次遊戲硬體設備換機潮落在2020~2021年、且NVIDIA將會停產RTX 40系列顯卡,玉山投顧看好接下來2年內,PC遊戲愛好者將會帶動新一波換機潮。

圖:Steam同時在線人數前10名遊戲使用顯卡規格比較

|

廠商 |

型號 |

市佔率(%) |

|

NVIDIA |

RTX 40 |

18% |

|

RTX 30 |

21.3% |

|

|

RTX 20 |

7% |

|

|

GTX 16 |

11.6% |

|

|

GTX 10 |

9.7% |

|

|

其他 |

2.3% |

|

|

AMD |

RX 7 |

2.0% |

|

RX 6 |

7.4% |

|

|

RX 5 |

1.3% |

|

|

其他 |

3.9% |

|

|

Intel |

- |

6.97% |

資料來源:玉山投顧、Steam(2024/12)

且以售價來看,去年NVIDIA推出RTX 4090/4080/4070 相較於前代算力提升 130/63/100%,價格增加100/500/100美元,性價比較低,但今年CES展中亮相的RTX50系列顯卡,可以看到訂價轉為穩定,較具有性價比,將有利刺激銷量。玉山投顧也推測,隨著NVIDIA將重心轉往AI GPU發展後,未來在遊戲GPU訂價上將較為寬鬆並保持穩定價格,有助於提升消費者購買意願。

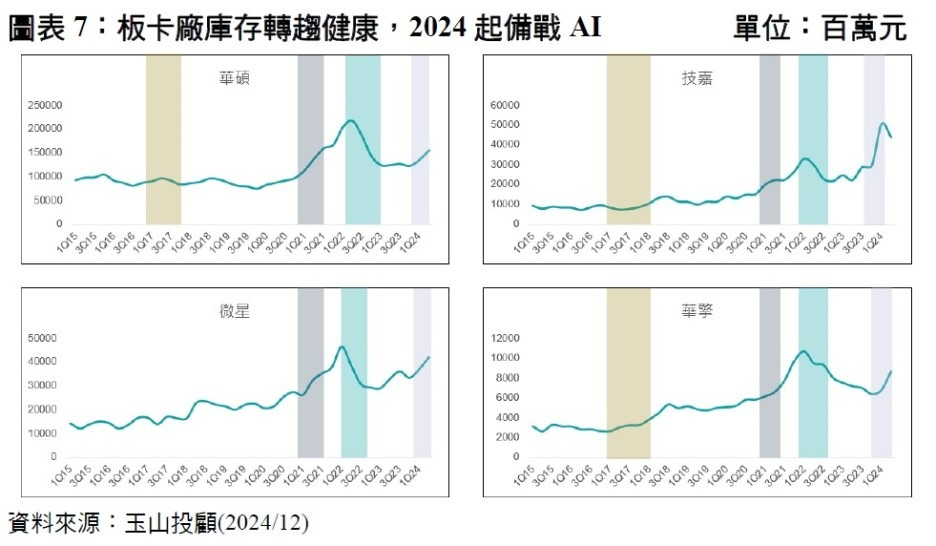

再觀察板卡廠庫存,目前可以見到歷經2022年第1季至2023年第1季的庫存去化期後,板卡廠庫存已轉趨健康,而2024年第1季庫存迅速堆積,主因為各廠商皆有伺服器組裝業務積極備料,故整體板卡廠庫存合理,有利於今年業績表現。

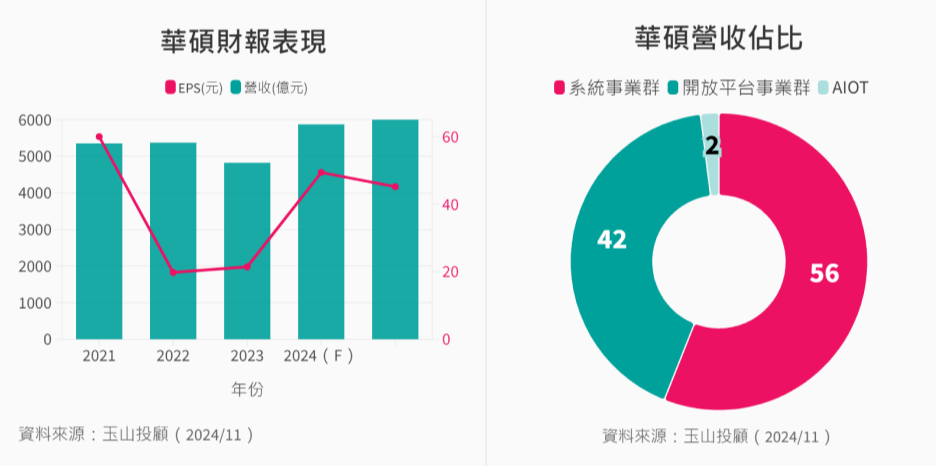

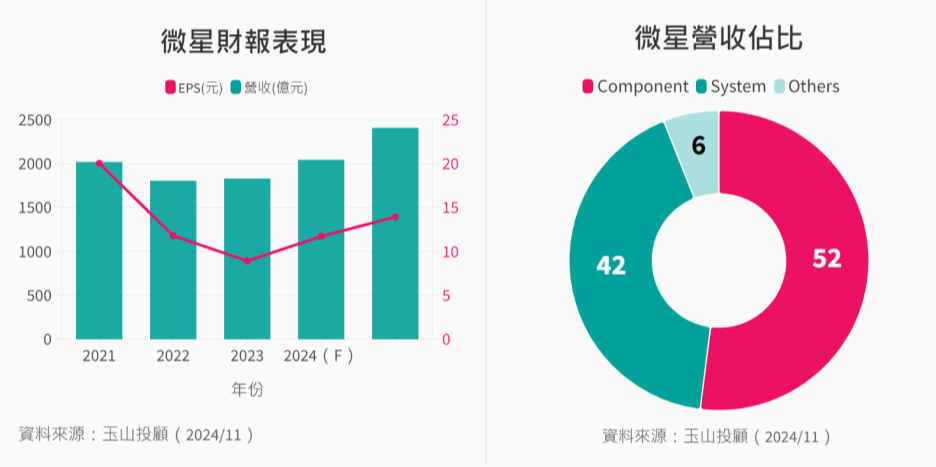

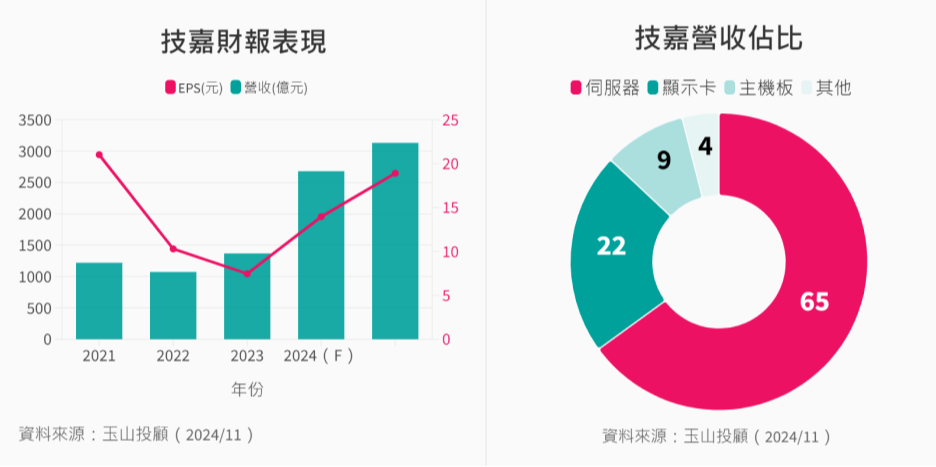

而在受惠類股方面,台灣廠商在遊戲顯卡出貨佔比超過60%,其中華碩(2357)佔比26%、微星(2377)佔比19%、技嘉(2376)佔比14%、華擎(3515)佔比2%,在主機板方面台廠出貨比重同樣高達70%,玉山投顧預期台廠有機會成為顯卡換機潮下的主要受惠者。而依據2024年財務模型估計,華碩主機板+顯示卡佔比為42%,技嘉受制於AI伺服器佔比迅速攀升,顯卡營收佔比將下滑至20%,微星顯卡佔比最高為33%,以上3間公司出貨以NVIDIA為主,成為市場主要關注的標的。

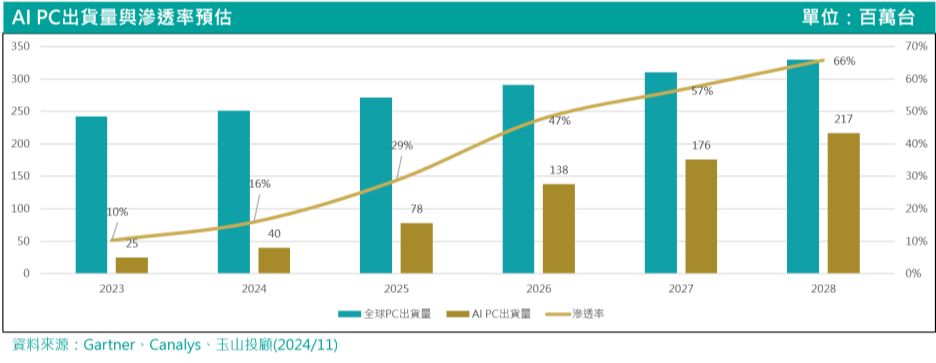

NB市場經過2020年疫情封城帶動大量換機潮後,2021年開始進入庫存調整,連2年衰退,2024年雖呈現緩步回溫,但因消費性、商用機種換機潮受制於AI應用尚不成熟,消費者持續觀望市場,使得增長動能有限。展望2025年,隨著搭載高階CPU之AI PC陸續問世,且AI應用成熟後,有望帶動民眾換機潮,玉山投顧預期2024年AI PC滲透率可達16%,2025年進一步提升至29%,產業2023~2028年CAGR(年複合成長率)為54%。

在AI PC滲透率增加的大前提下,因AI PC初期應用以「商用」、「創作者」導向為主,玉山投顧看好商用佔比>50%的品牌廠更具優勢,包含:HP(60%)、Lenovo(55%)、Dell(60%)等,而相關OEM則有望受惠。不過台灣品牌廠華碩(2357)、宏碁(2353)、微星(2377)等也加大布局商用 NB 市場,未來成長可期。

圖:PC品牌廠OEM下單比重

|

廠商名 |

HP |

DELL |

聯想 |

Acer |

Asus |

Apple |

微軟 |

|

廣達 |

43% |

- |

17% |

45% |

40% |

57% |

70% |

|

英業達 |

44% |

- |

- |

- |

22% |

- |

- |

|

仁寶 |

11% |

45% |

28% |

51% |

2% |

- |

- |

|

緯創 |

3% |

55% |

8% |

- |

- |

- |

- |

|

鴻海富士康 |

- |

- |

- |

- |

- |

41% |

- |

|

和碩 |

- |

- |

- |

- |

35% |

- |

30% |

|

In-house |

- |

- |

44% |

- |

- |

- |

- |

|

其他 |

- |

- |

3% |

4% |

2% |

2% |

- |

除了OEM、品牌廠有機會受惠AI商機,國內的PC零組件業者也同樣能受惠,玉山投顧主要看好電源供應器、散熱模組、連接器等業者。

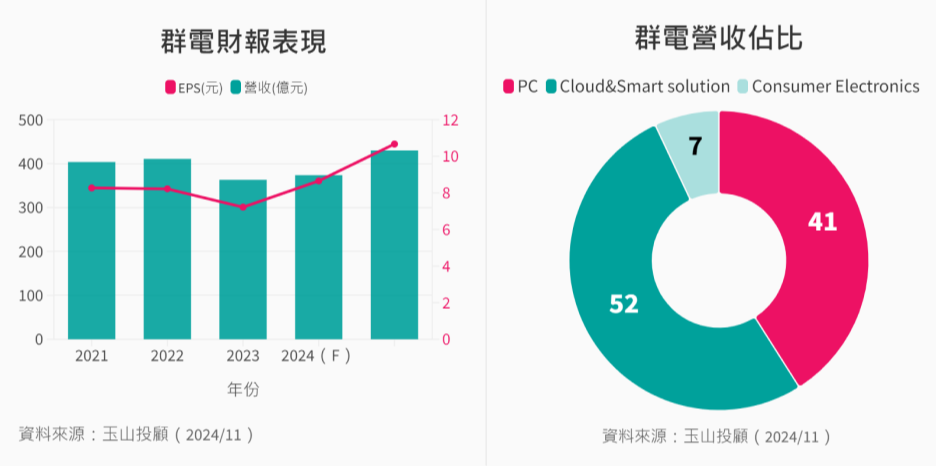

以電源供應器產業來看,群電(6412)在法說會中曾提到,NB電源產品的瓦數正不斷提升,一般NB電源使用瓦數慢慢由120W往230W走,而電競電源則需要用到300W以上電源,且電源供應器除了瓦數提升,零組件亦同步升級,包含使用GaN(氮化鎵)、PFC(功率因數較正)、LLC(共振變壓器)等材料和技術,單價將可進一步提升。另外,玉山投顧更看好GPU算力遠超CPU,未來AI PC搭載GPU的比重也會提高,將推升電源供應瓦數顯著升級,受惠者有台達電(2308)、光寶科(2301)、群電(6412)。

散熱模組方面,2024年NB散熱升級不明顯,主要受限於AI PC滲透率低,預期2025年AI PC將搭載7根熱管或直接升級VC(均熱板)以提升散熱效能,整體散熱零組件價值將提升20%。另外,隨著RTX 50系列顯卡下放到電競NB,散熱模組亦將同步升級,除了VC滲透率提升以及材質升級,高階電競NB或許將導入水冷系統,如Lenovo Legion 9i為首款導入水冷的電競NB(Cooler Master設計),XMG OASIS系統透過外接水冷裝置進行散熱,散熱升級趨勢下的受惠股有奇鋐(3017)、雙鴻(3324)。

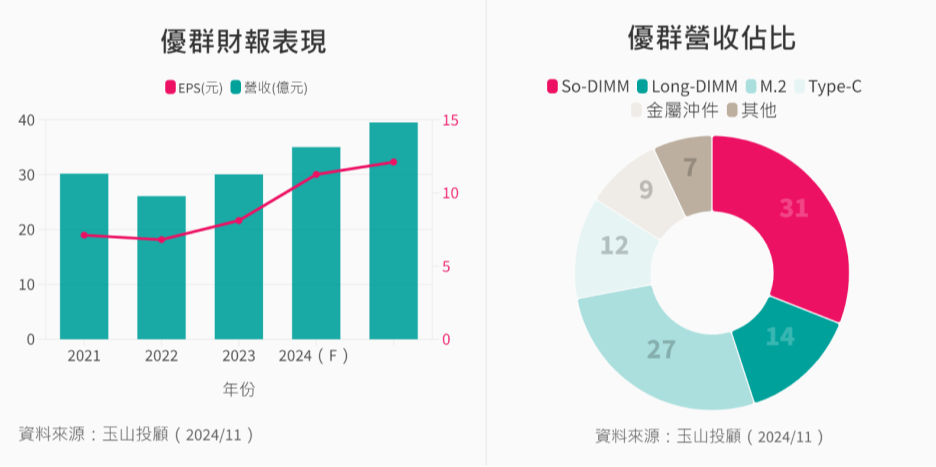

最後在記憶體產業方面,過去一般NB不需要大量運算,故對於記憶體的要求較低,使用DDR 4記憶體便可處理,但隨著Intel發表 Meteor Lake處理器,記憶體要求要到DDR 5才能運行,而接下來的Lunar Lake也同樣必須搭載DDR 5記憶體,再加上AI邊緣運算裝置對記憶體需求提高。玉山投顧看好DDR 5記憶體滲透率迅速攀升,而DDR 5連接器相較於DDR 4單價提升一倍,且滲透率將從2024年底約45%~50%提高到2025年70%以上,將有利優群(3217)。

<延伸閱讀:策略選股工具實戰-族群股短線操作法>

<延伸閱讀:策略選股工具實戰-短線動能突破飆股選股法>

<延伸閱讀:策略選股工具實戰-族群股短線操作法>

<延伸閱讀:策略選股工具實戰-短線動能突破飆股選股法>

(以上文章資訊皆整理自玉山投顧)

魏哲家這句話,讓台股機器人概念股全面啟動")

市場關注CPO元年題材,光通訊產業近況全分析")