ETF

美股投資

美國龍頭企業ETF競爭白熱化!SPY、VOO、IVV、SPLG誰才是美股代表?

2025/04/01

AI掀起的科技競賽,正把美國政策焦點從「模型」推向「機器」。隨著中國、韓國、日本在工業與服務型機器人領域的部署火速擴張,美國面臨生產成本高、供應鏈外移與自動化採用率落後的競爭壓力,美國政府也因此開始將機器人視為攸關製造、國防與經濟安全的核心技術,近期更傳出考慮推出 「機器人行政命令」,設立跨部會組織、擴大補助與採購,試圖重建美國本土機器人產業鏈。以下本文將概覽機器人產業的發展脈絡與未來趨勢,並延伸至美國機器人相關概念股與 ETF,協助投資人掌握機器人布局機會。

看更多機器人相關主題:< 科幻成真?! 當機械走出工廠:人型機器人概念股和ETF有哪些? >

文章目錄,點選你想看的段落:

根據國際標準化組織(ISO)的定義,機器人是一種具有自動控制功能、可重新編程,且可用於多種任務的操作機器,這使其不同於傳統僵化、無法調整的固定式自動化設備。依照應用場景的差異,全球機器人市場通常分為兩大核心類別:工業機器人與服務機器人。

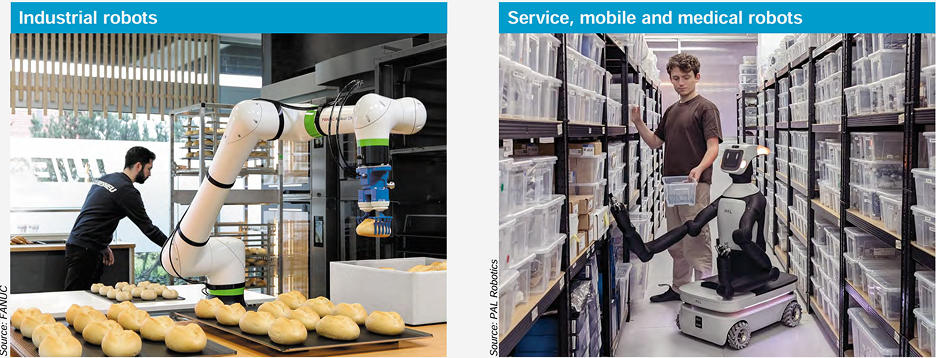

工業機器人主要運行於製造業環境,用於焊接、搬運、組裝、檢測等高強度或高精度的重複性工作。此市場發展成熟,產業鏈以機械手臂本體、精密減速機、伺服電機與控制器等關鍵零組件為核心構成。在運行數量與製造端滲透率方面,工業機器人仍是目前全球機器人產業的主體。

相較之下,服務機器人的發展更為多元,涵蓋專業用途(如醫療手術、復健輔具、倉儲物流與公共服務)與個人用途(如家庭清潔、陪伴教育、居家照護)等場景。這類機器人通常部署於非製造業的非固定化或半固定化環境,目的在於協助人類完成任務、提升生產力或提供服務。

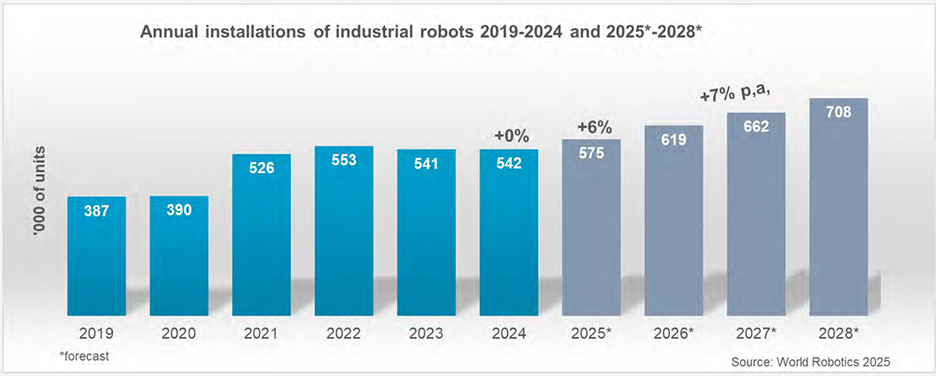

全球機器人市場在過去十年中展現出顯著的成長。在工業機器人方面,受製造業自動化需求的驅動,全球年安裝量已連續多年突破50萬台大關,使得全球工廠中運行的機器人總數超過466萬台。其中,汽車產業是工業機器人應用的最大場域,但電子電機、金屬製造等通用製造業的採用率迅猛提升,反映出自動化正向更廣泛的產業鏈滲透。

值得留意的是,服務機器人有著更為強勁、甚至可稱爆發式的成長動能。受惠於AI技術成熟、感測器成本下降、以及醫療照護、零售物流與家庭應用需求快速提升,服務機器人市場的成長速度遠高於工業機器人。

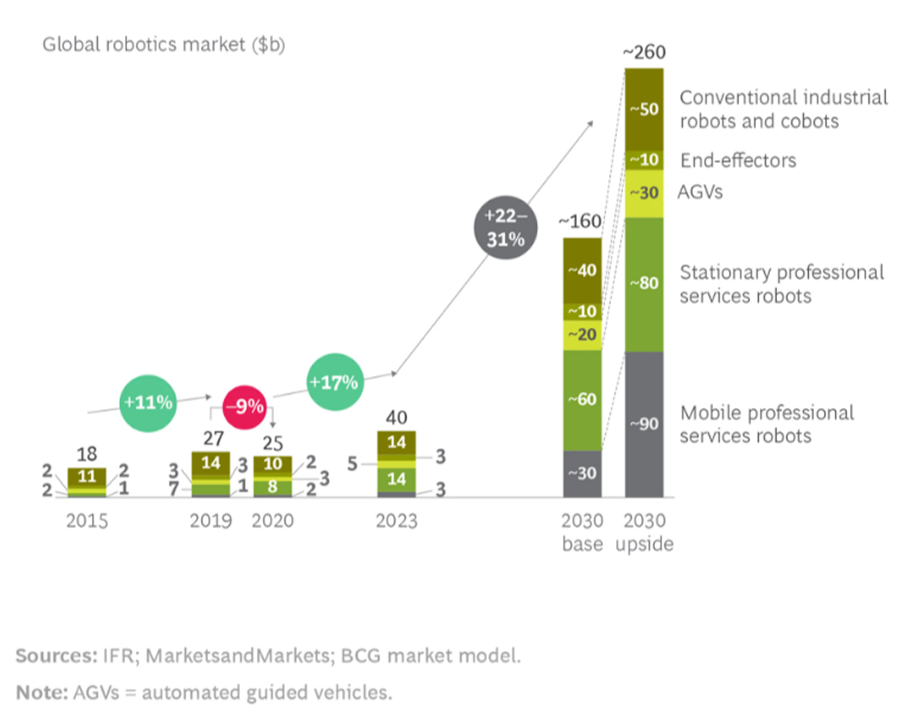

波士頓諮詢公司(Boston Consulting Group, BCG)的預測進一步凸顯了這項結構性轉變:到 2030 年,全球機器人市場規模可望從目前約250億美元,快速擴大至1,600億至2,600億美元,而其中增長主力將來自「專業服務型機器人」。

根據BCG的拆分,專業服務型機器人(包含移動式與固定式)在2030年的市場規模可能達到900億至1,700億美元,遠超過傳統工業機器人與協作機器人的400億至800億美元,成為整體機器人市場中占比最大的領域。換句話說,機器人產業的重心正從工廠內的自動化,擴張到真實世界更廣泛的服務場景,並由專業服務型機器人引領下一階段的成長。

為何機器人產業會有如此成長性? 首先,人口結構的變化是驅動機器人產業發展的主要原因。全球主要經濟體的勞動力成本上升和老齡化導致的勞動力短缺,使得機器人成為維持產能和提升競爭力的剛性需求。其次,技術的深度融合讓機器人運作更加聰明,特別是AI在機器視覺、感測器融合和決策演算法上的突破,極大地提升了機器人在非固定動線環境中的適應性和可靠性。另一方面,協作機器人(Cobots)的普及和機器人即服務(RaaS)等新興商業模式的出現,大幅降低了中小企業引入自動化的門檻。

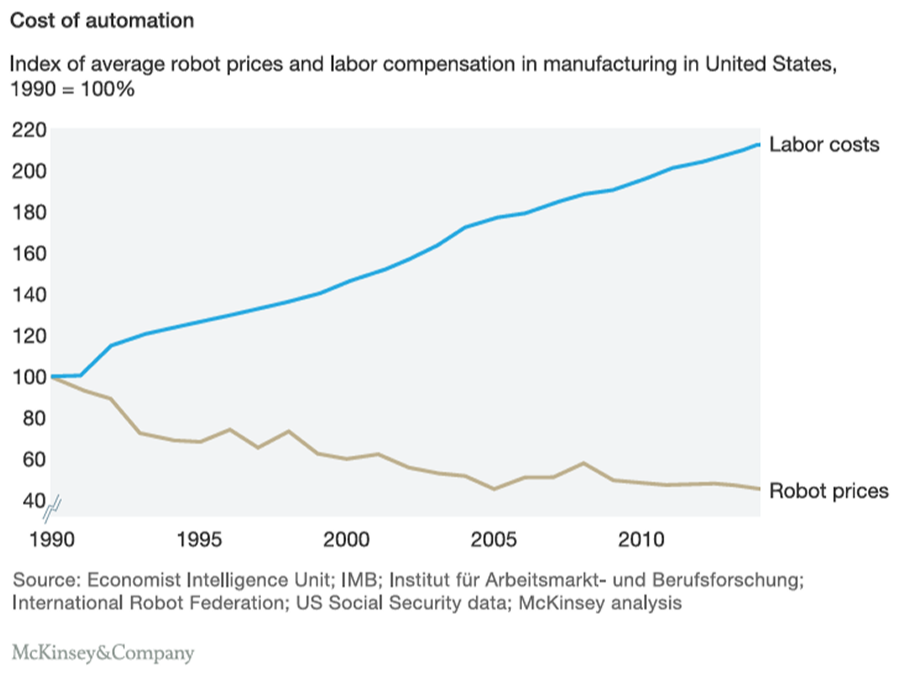

除此之外,自動化設備愈來愈便宜,而人工成本卻持續攀升。以美國為例,就美國製造業中勞動報酬(Labor costs)與機器人平均價格(Robot prices)的動態對比,以1990年作為100%的基準,製造業的勞動報酬持續且顯著地上升,指數最終達到約220%,表明人力成本在二十年間翻了一倍多。相較之下,機器人平均價格持續下降,穩定在40% ~60%區間。兩者的差距強烈地展現了自動化的成本優勢。對企業而言,部署機器人的成本效益正快速提升,不僅能以更大規模導入自動化設備,也能讓機器人涵蓋更多不同的製造情境,使自動化在經濟上變得更具優勢。

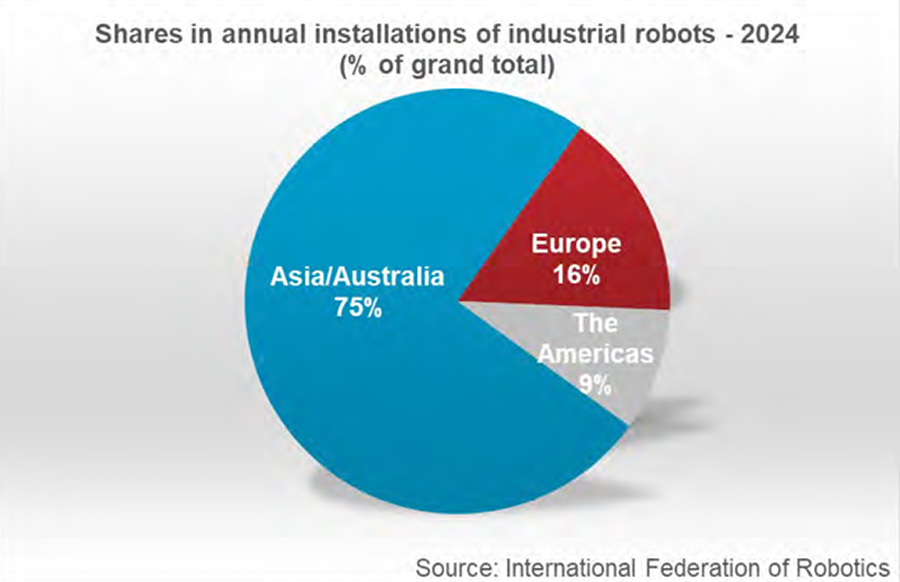

在地域分布上,全球機器人產業呈現出明顯的「亞洲主導」格局。亞洲市場的機器人部署量佔據全球主導地位,其中中國憑藉其作為全球製造中心的地位和國家政策的大力推動,成為全球最大的機器人應用市場,年安裝量占比超過全球總量的一半。日本和韓國也因其高度自動化的製造業基礎,分別位居市場前列。

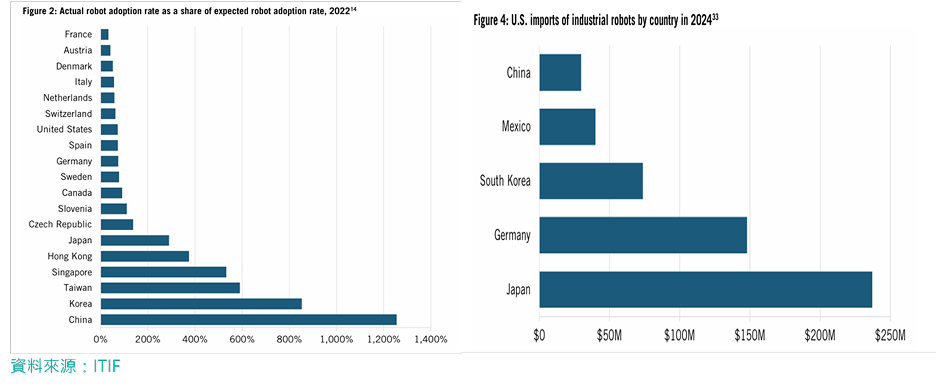

與亞洲國家相比,美國自動化採用率明顯偏低。根據美國智庫 ITIF(Information Technology & Innovation Foundation)的報告《A Time to Act: Policies to Strengthen the US Robotics Industry》指出,依照工資與產業結構推算,美國本應部署更多機器人,但實際採用率僅達預期的70%,排名第 13;反之,中國、南韓、台灣等東亞國家採用量遠超預期,其中中國更高達12.5倍,凸顯全球自動化競爭中,美國正面臨明顯落後風險。

進一步觀之,美國落後的原因並非技術能力不足,而是結構性的「生產成本、供應鏈與政策」問題所造成。美國2024年出口工業機器人僅1.69億美元,但進口高達7.07億美元,是出口額的四倍以上,依賴日本、德國、韓國等國供應關鍵零組件與整機,顯示美國本土工業機器人製造能力上相對短缺,迫切需要發展本土機器人產業以降低依賴並提升競爭力。

也因此,在生成式AI成為科技競賽焦點之後,美國政策界的關注也從「演算法與模型」進一步擴展至「實體自動化」,讓機器人被視為下一個必須以國家戰略層級來規劃的關鍵技術,其影響橫跨製造、物流、醫療、國防與服務業。

美國雖在AI、軟體、半導體等核心技術具備領先位置,但其機器人產業鏈本身規模有限,導致在推動更高階、整合度更高的機器人時,可能面臨供應鏈成本過高、產能不足與製造外移等結構性問題,所以,美國機器人產業界和代表企業如Tesla、Boston Dynamics、Agility Robotics等積極遊說政府,希望制定國家級機器人戰略與專責機構,以避免在機器人這個新戰場上被中國的「舉國體制」超前。

事實上,美國政界確實也開始展現更具體的行動。多家媒體近來報導,在與中國AI和機器人領域競爭壓力升高的情勢下,美國正考慮於2026年發布「機器人行政命令」,建立跨部門協調機制,並可能設置「國家機器人辦公室」或跨部門工作小組,集中規劃相關補助、採購、國防與產業政策。而這些可能舉措也讓市場高度關注美國機器人產業後續發展,以及衍生出的投資機會。

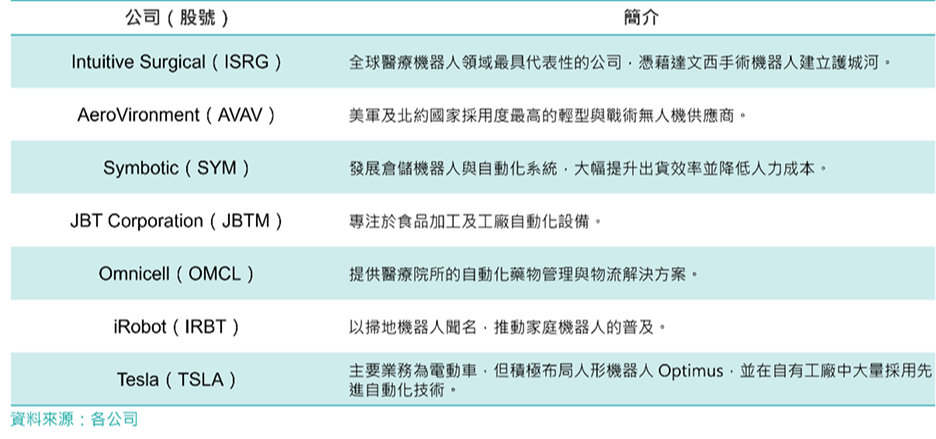

機器人設計及製造商

機器人本體製造商涵蓋醫療手術機器人、倉儲自動化系統、軍用自主無人機、家庭清潔機器人到協作型機器手臂等應用。這些公司代表機器人市場前端需求,其成長動能來自醫療人力不足、物流自動化、國防無人化與家庭服務型產品普及。值得注意的是,以Tesla為代表的科技公司正將大量資源投入人形機器人(Humanoid Robots)的研發,這項通用型機器人被視為對未來工業和服務市場最具顛覆性的技術。

機器人系統

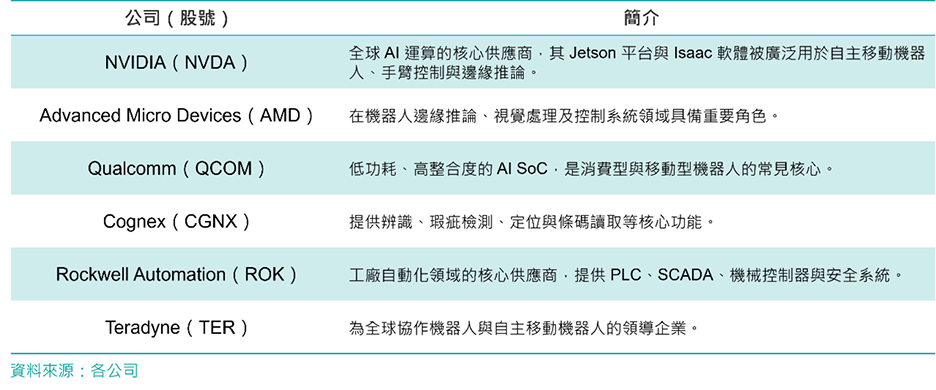

無論是工業機器手臂、倉儲自動化設備,或近年備受關注的人形機器人,所有機器人都仰賴一條共同的硬體供應鏈。這條供應鏈涵蓋高效能運算晶片、影像與感測模組、動作控制系統、以及工業自動化設備。這些涵蓋NVIDIA的AI運算平台、Cognex的機器視覺、Qualcomm的低功耗SoC、Rockwell的自動化產品、以及Teradyne的協作機器人系統等。

機器人AI 與協作軟體

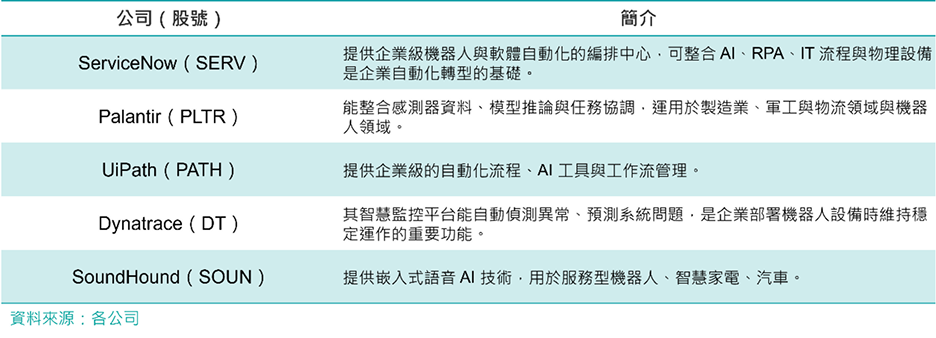

另一方面,隨著機器人走向自主決策、自主導航與人機互動,軟體與AI是決定機器人智慧化程度的關鍵環節。從ServiceNow的自動化平台、Palantir的數據整合,到SoundHound的語音互動技術,提供讓機器人能思考、能協作、能與人溝通的能力。

機器人ETF

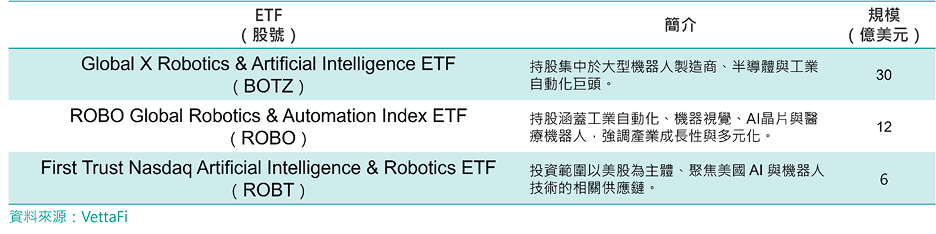

若投資人希望以更分散且系統化的方式布局機器人產業,市場上也有多檔專注於機器人與自動化主題的ETF。例如,Global X Robotics & Artificial Intelligence ETF(BOTZ)是最具代表性的機器人ETF之一,規模最大,持股集中於全球大型機器人製造商、半導體與工業自動化巨頭。與之近似的另一檔則是ROBO Global Robotics & Automation Index ETF(ROBO),持股涵蓋全球工業自動化、機器視覺、AI晶片與醫療機器人,成分股產業多元化。而First Trust Nasdaq Artificial Intelligence & Robotics ETF(ROBT)是以美股為主體、聚焦美國AI與機器人技術相關供應鏈。