ETF

美股投資

美國龍頭企業ETF競爭白熱化!SPY、VOO、IVV、SPLG誰才是美股代表?

2025/04/01

過去,機器人的身影多半侷限在工廠產線與固定軌道,永不止盡地重複相同的作業,看起來單板且缺乏彈性。不過,隨著特斯拉的Optimus人型機器人能夠開始分辨物體、執行細緻家務、甚至展現出近似人類般的跑跳步伐時,跡象已愈來愈明確:AI在感知、理解與動作控制上不斷突破限制,能讓機器人學會行走、看懂世界、並以自己的節奏行動與協作。而當機器人擁有「意識」的科幻片段逐一映現於真實場域中,那麼,它們以人類的姿態與我們共存的時代,或許已悄悄來臨…。

以下本文即簡介人型機器人的發展概況,並進一步整理美國人形機器人相關概念股與主題型ETF,協助讀者一次掌握這股正在成形的新趨勢。

看更多機器人相關主題文章:<機器人時代來臨 自動化決定國家競爭力:美國機器人概念股與ETF一次看懂>

文章目錄,點選你想看的段落:

隨著AI技術、自主感知與運動控制技術的成熟,機器人產業正從過去的「固定功能、自動化流程」演進至更具彈性與通用性的應用場景。在此大趨勢之下,人型機器人(Humanoid Robots)逐漸成為備受關注的新興分支。

廣義來說,「人型機器人」(Humanoid Robots)是指外形和動作方式都盡量模仿人類的機器人:通常是直立站立、雙腳行走,具有頭、軀幹、手臂與手掌,可以在以「人」為設計基準的環境中操作門把、拿工具、搬箱子、推手推車等工作。專門做運動控制零組件的廠商就指出,人型機器人是一個專門領域,核心在於打造「雙足直立、具有人體比例與關節配置」的機器人,讓它在一般工廠、倉儲、辦公或家庭環境中活動,而不需要為機器人重新設計空間配置。

相較之下,「專用型機器人」(specialized / industrial / service robots)是為了某個特定任務或產線流程最佳化,並不設計得像人一般,工廠裡的六軸機械手臂、汽車焊接線上的固定機器、倉儲裡自動搬運貨架的 AGV / AMR、手術或醫療物流機器人等皆是所謂的「專用型機器人」。這些機器人的設計通常是「哪種結構最有效率就用哪種」,可能是手臂、履帶、輪子、四足、甚至完全固定不動,只專精某一種動作。

兩者最大的差異不只在外觀,而是在任務範圍與環境適應性:專用型機器人偏向「在已知環境裡把一件事情做到極致」,例如同一個焊點重複焊十萬次;人形機器人則想做的是「在變動環境中代替人完成多種任務」,例如在倉庫走動、掃描貨架、搬貨、開關門、上下樓梯。這也代表技術要求不同:人型機器人更需要高度整合的AI視覺、感測器融合、平衡控制、關節驅動與人機互動能力。

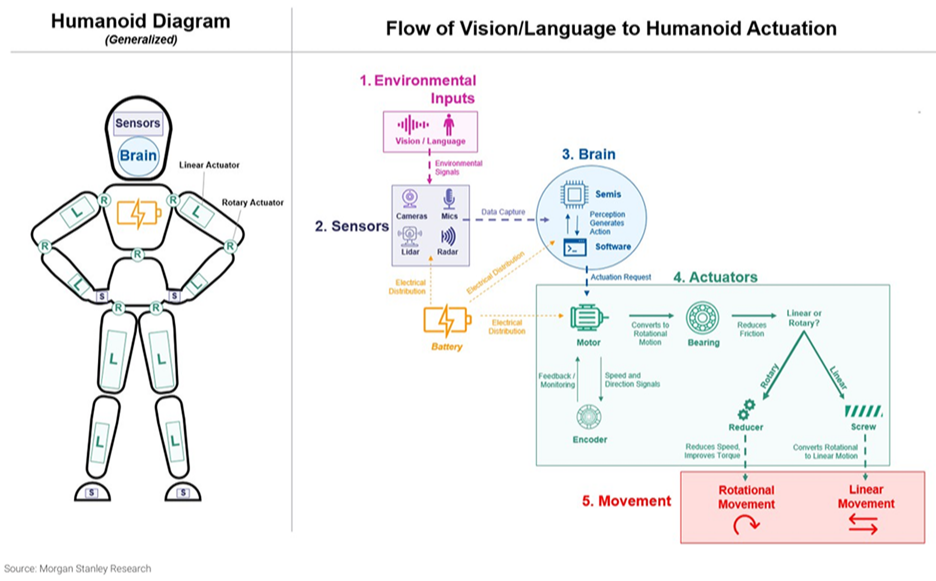

人型機器人是由五大模組組成:外在資訊(Inputs)→感知(Sensors)→ 理解(Brain)→ 動作執行(Actuators)→ 動作表現(Movement)。

首先,機器人透過攝影機、麥克風、Lidar、Radar等感測器接收外在資訊,包括視覺、聲音與空間資訊,類似人類的眼睛與耳朵。這些資料被送入AI大腦(Brain)處理,裡面包含半導體晶片負責高速運算,以及軟體模型負責感知、語言理解、動作規劃等功能。

大腦分析後產生「行動指令」,再傳遞給下一階段的致動系統(Actuators)。致動器包含馬達、軸承、編碼器與減速機等零組件,負責把電能轉換成機械動能;馬達提供旋轉力量,減速機調整扭力與速度,軸承讓動作更平滑,而線性或旋轉的致動器設計,則決定機器人的手臂、膝蓋、手指等關節要以哪種方式移動。而所有這些元件都依賴電池的電力分配才能運作。

最終,致動器驅動關節,產生兩種實際動作:旋轉動作(Rotational Movement)如彎曲手肘、轉動手腕;以及線性動作(Linear Movement)如推、拉、上舉物體。

整個流程展現了人型機器人的本質:它並不是單一技術的產物,而是AI、感測器、電力系統、馬達與機械結構高度整合的複合式平台。可以說,人型機器人讓AI不再只存在於雲端或螢幕上,而是擁有了眼睛、耳朵、四肢和能在真實世界行走與工作的身體。

人型機器人是AI最受矚目的實體應用之一,市場高度關注其在未來工作場景、製造流程與消費端服務中可能帶來的顛覆性改變。摩根士丹利在2025年的研究給出了可說是市場上最樂觀的預測:到2050年全球人型機器人市場規模可能達到約5兆美元,而包含整機銷售、維修維護、供應鏈與相關服務,屆時全球可能會有超過10億台人型機器人在運作,其中約九成用於工業和商業用途,並有少數的家庭用人型機器人。

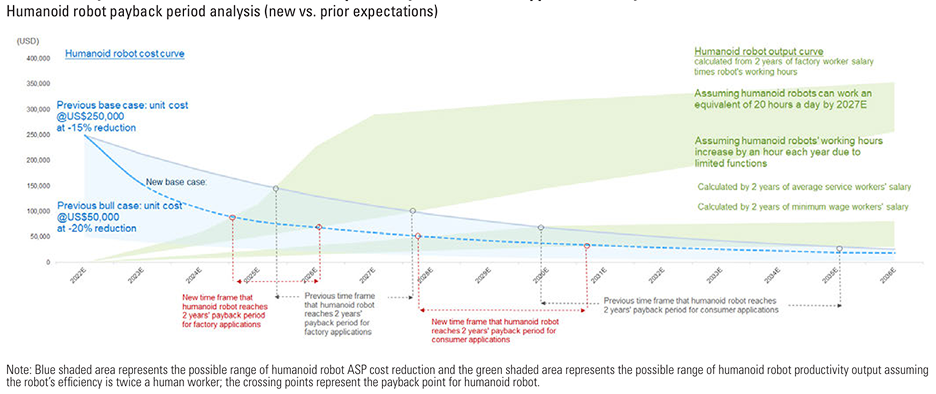

另一方面,高盛估算人型機器人的零組件成本在2022~2023年短短一年內就下降約40%,未來每年還可能持續有15%~30%的成本降幅。隨著AI、機器視覺與運動控制進步,人型機器人的「單位成本」正在逼近人力,一些高流動、重複且人力難補的職務,很可能在未來五年先由人型機器人接手。

圖:成本下降(藍色區域)與生產力提升(綠色區域)的速度都比高盛原本預測更快,使得「兩年回本期(2-year payback)」的可行性時點大幅提前。

高盛的分析還顯示,若讓人型機器人部署於全球災難救援、核電廠維修、採礦、危險化工等高危險工作,以及汽車製造等高度勞動密集的產線,未來的人型機器人需求可能會快速擴大。

以最低的5%替代率來看,全球對人型機器人的需求就可能達到逾110萬台;若替代率提升至10%,需求上看230萬台;在15%情境下,更可能攀升至約350萬台。其中,採礦與危險化學產業因勞動力規模大、環境風險高,是最主要的潛在應用場景,而汽車製造業則展現穩定而可規模化的替代空間。

這類試算顯示了,人型機器人的市場並非來自想像,而是建立在明確、可量化的產業需求上,有望成為下一個從產業端率先落地的AI科技應用。

圖:如果人型機器人取代5%~15%的「危險工作+汽車製造產線」勞動力,則全球的人型機器人需求可能會達到110萬~350萬台。

了解了前述的市場預測後,我們不免好奇:人型機器人的實際發展進度究竟走到哪裡了呢?事實上,儘管人型機器人近年屢屢成為媒體焦點,但其發展仍以「特定任務型」應用為主,而非外界常想像的能處理所有工作的通用型機器人。

人型機器人較成熟的導入場景多集中於汽車工業與倉儲物流等領域,然即便如此,與既有自動化設備相比,人型機器人是否能提供足夠經濟效益並達成規模化生產,仍需要時間驗證。

進一步觀之,要達成真正意義上的「通用」運作,人型機器人仍面臨不少瓶頸。例如,某些關鍵零件必須依賴高精度加工設備,但產能有限,使得擴大生產面臨限制;部分元件的成本也因製程複雜而難以下降。而在AI與軟體方面,讓機器人具備像人一樣自然抓取物件、靈活操作工具,或能不需先訓練就理解語音指令,仍有不少挑戰。

人型機器人距離大量製造、具備全面性能力仍有明顯差距,不過,好消息是,以現有技術水平來看,人型機器人在「流程固定、環境明確」的工業場域已展現實質需求,例如電動車生產線、零件分類等任務。以中國為例,製造活動中已有約七成由機械設備負責,人工僅占少數,因此具備更高靈活度、能在非固定動線中移動的人型機器人,未來可能成為補足自動化缺口的工具。

最後,如前段所述,在人手不足、工作環境艱困的產業,人型機器人的應用價值尤其突出。包括採礦、救災、核能設施維護、化工流程等高風險場域,都可能因為企業願意以較高成本來降低人員暴露風險,而成為最先導入的市場。換言之,在危險性高且勞力稀缺的領域,人型機器人既能解決人力不足,也能提升安全性,這些需求將成為推動相關技術持續進化的重要力量。

圖:大多數人型機器人主要定位於工業和物流應用,旨在解決勞動力短缺問題,惟多數仍為原型機,尚未進入量產階段。

人型機器人設計製造商

在人型機器人的研發上,Tesla目前是全球最受矚目的企業之一。憑藉在電動車馬達、電池、感測器與 AI 等領域的深厚技術基礎,Tesla被視為最有機會率先將人型機器人大規模導入實際生產流程的公司。同時,Amazon、Apple等美國科技巨頭也分別從物流自動化與先進感知技術切入人型機器人的發展。至於Teradyne,則以協作機器人技術見長,其技術能力被視為人型機器人普及前的重要過渡環節。

關鍵零組件供應商

人型機器人的發展除了仰賴本體製造商的突破,也需要龐大而成熟的零組件供應鏈支撐。從運算晶片、感測元件、馬達與致動器,到工控系統、工業級連接器與高精度傳動模組,這些關鍵零組件共同構成人型機器人的「骨骼、肌肉與神經系統」。隨著人型機器人朝商業化邁進,相關供應鏈的重要性日益提升,不僅支援機器人的動作控制與感知能力,也將左右未來量產的可行性與成本結構。

軟體與AI解決方案提供者

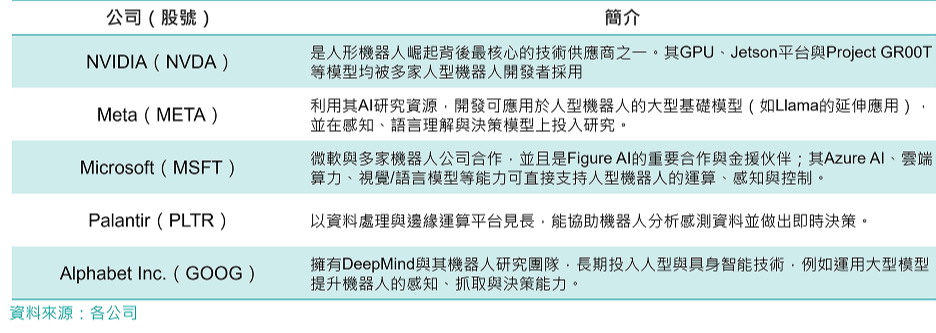

在人型機器人的技術突破中,軟體與AI解決方案已成為最關鍵的推進力量。美國科技產業在大型模型、雲端運算、感知系統與決策演算法上的深厚基礎,使其在全球具身智能(Embodied Intelligence)競賽中走在最前端。

目前,美國多家科技公司與AI研究機構正投入開發可直接應用於人型機器人的基礎模型,例如能讓機器人理解環境、辨識物體、規劃動作與自然語言互動的多模態AI。這些模型讓機器人得以從大量影像、語音與動作資料中學習,使其不再只能執行固定指令,而能逐步具備「自主協作與自主決策」能力。

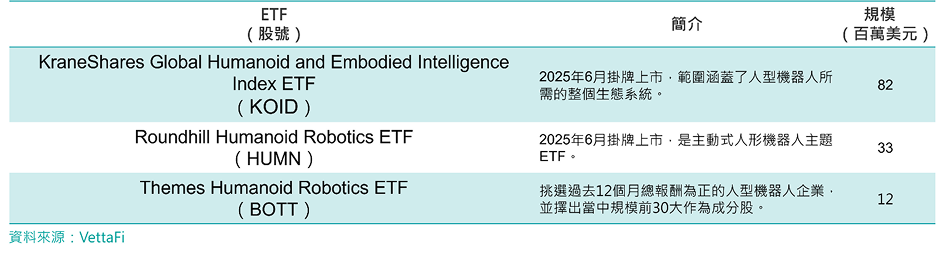

人型機器人ETF

如不想押單一公司,買進主題型ETF是較常見且入手門檻相對友善的方式。KraneShares Global Humanoid and Embodied Intelligence Index ETF(KOID)是以人型機器人為主題的ETF,成分涵蓋機器人本體、AI技術到重要零組件。與之相似的還有Themes Humanoid Robotics ETF(BOTT),惟其選股方式是從全球挑選與人型機器人相關、且近一年表現不錯的企業,組成較均衡的供應鏈組合。而Roundhill Humanoid Robotics ETF(HUMN)則採主動式管理。