投資入門

特色服務

掌握波動靠「當沖」增加資金效率 線上申請、調額、操作方式全圖解

2025/09/01

輝達在本次的GTC大會中,提到了最新的CPO技術,讓CPO從過去投機性題材,逐漸轉變為有實質基本面支撐的產業趨勢,雖然今年出貨量還很少,但看起來已是必然趨勢。值得留意的是,近期除了光通訊概念股外,資本市場對於FAU設備的討論度也漸漸加趨熱絡,這個族群因有更強的技術護城河、台積電資本支出擴大等優勢,短中長期皆有亮點,一同來看看最新的產業趨勢吧!

雲端巨頭大力發展資料中心,高速傳輸的需求本就快速提高,並帶動光模組、交換器、路由器等產品升級需求,400G、800G規格也蔚升為主流規格。尤其是近期輝達在GTC大會中,提到目前已經成功將CPO技術導入Scale out(機櫃互聯),並且與台積電持續拓展緊湊型通用光子引擎(COUPE)技術(直接將係光子引擎整合在同一塊晶片上),也讓整個產業開始漸漸相信CPO技術落地的可能性。

事實上,目前網通產品主流傳輸規格多半落在800G以下,大致上仍舊以可插拔式的光模組為主流,此種類產品以銅線傳輸為主,具有低成本的優勢。不過展望未來,當網通產品規格往1.6T發展,單通道速率將堤升到224G以上,這時因為電信號在PCB版上的傳輸損耗會非常嚴重,將致使傳統銅線(DAC)的傳輸距離會縮短到1公尺以內,再加上DSP(數位訊號處理器)的熱功耗問題,將使得光通訊解決方案成為必然。

而為瞄準1.6T規格的商機,陸續已有不少廠商開始推出相關產品,像是Broadcom的Tomahawk 6晶片,該晶片總頻寬達到102.4T,單通道速率來到200G,且單埠最高支援1.6T;NVIDIA推出的Quantum-X1600(Infinoband)更開始測試CPO技術;在先前結束的OFC 2026大會中,Marvell、Coherent也都展示了量產等級的1.6T OSFP-XD模組,可以說2026年已經是CPO元年。

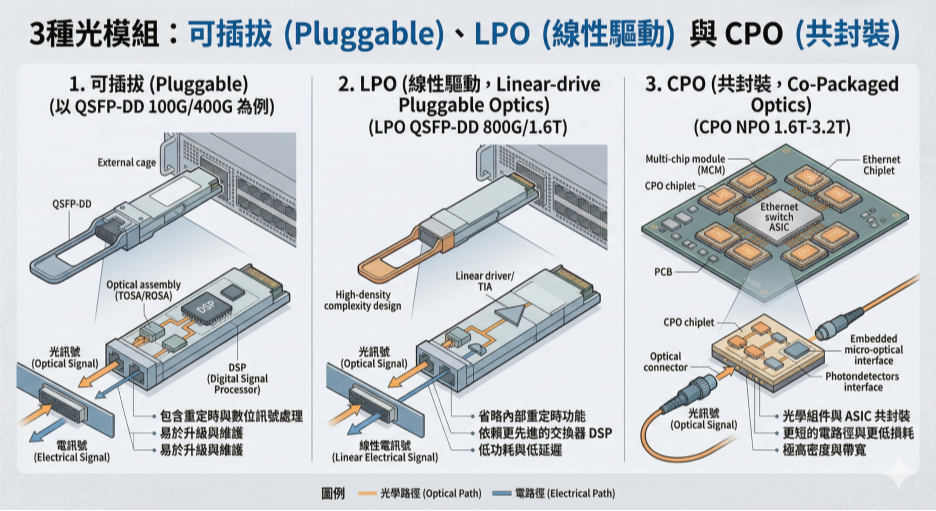

以技術角度解析,光通訊模組主要是把光主動元件(光源Light Source、光接收器Photodetector、調變器Modulator)、光被動元件(多工/解多工器Mux/DeMux、光濾波器Optical Filter、分路/合路器Splitter/Combiner、光耦合器Optical Coupling、干涉器/光開關Interferometer/Switch、極化控制器Polarization Diversity)等元件組裝而成,結構整體為分離式模組,且放置方式以可插拔為主。

雖然這類光模組已經相對成熟,但因為他的設計會經過多個銅線通道,易導致訊號流失、過熱等問題,尤其是訊號傳輸速度上升至200Gbps以後,訊號損失每公尺預計超過20dB,且損耗量隨速度上升更加嚴重。故目前市場也聚焦要改變光模組的架構及配置方式,主流精進方式主要是LPO、CPO這2類解決方案。

那這幾種方案的差異在哪裡呢?其差異可簡單整理如下。而簡單結論是目前LPO、CPO都離大量布建仍有距離,但廠商已經開始著眼於相關商機,美國很多在這方面技術領先的光通訊概念股,像是Coherent(COHR.US)、Lumentum(LITE.US)其實過去一整年股價的表現也都非常強勁。而台股方面,聯亞(3081)、華星光(4979)、光聖(6442)、波若威(3163)、上銓(3363)、眾達-KY(4977)等個股也都成為市場焦點。

1. 傳統可插拔 (Pluggable with DSP)

l 技術特徵:模組內含 DSP(數位訊號處理器),負責信號修復與時鐘恢復。

l 2026 現況:依然是 800G 的絕對主流,並在 1.6T 初期佔據大半江山。

l 優勢:維護最簡單(壞了就拔)、供應鏈最成熟、標準化最高。

l 痛點:功耗極高。在1.6T 世代,單個模組功耗可能突破30W,散熱成為噩夢。

2. LPO (Linear-drive Pluggable Optics)

l 技術特徵:拿掉模組內的 DSP,直接利用交換機晶片(Switch ASIC)的強大 SerDes 能力來驅動信號。

l 2026 現況:目前 800G/1.6T 升級潮中「成本效益較高」的方案。它在剛結束的 OFC 2026 大會上大放異彩,被視為可插拔方案的極致演進。

l 優勢:功耗降低約 40-50%,且保留了「可插拔」的便利性。

l 挑戰:對傳輸距離有限制(通常 < 2km),且對系統端的信號完整性(SI)設計要求極高。\

3. CPO (Co-Packaged Optics)

l 技術特徵:將光引擎(Optical Engine)與 ASIC 晶片封裝在同一個基板上,電信號路徑從「公分級」縮短到「毫米級」。

l 2026現況:正式商轉元年。NVIDIA 的 Spectrum-X1600 與博通(Broadcom)的 Tomahawk 6 平台開始小規模導入 CPO 方案。

l 優勢:功耗最低、頻寬密度最高,是 3.2T 以上世代的唯一解。

l 痛點:維修困難(壞一個光模組可能要報廢整顆 ASIC)、產業鏈利益重分配(模組廠、封裝廠、晶片廠的界線模糊)。

資料來源:Gemini AI

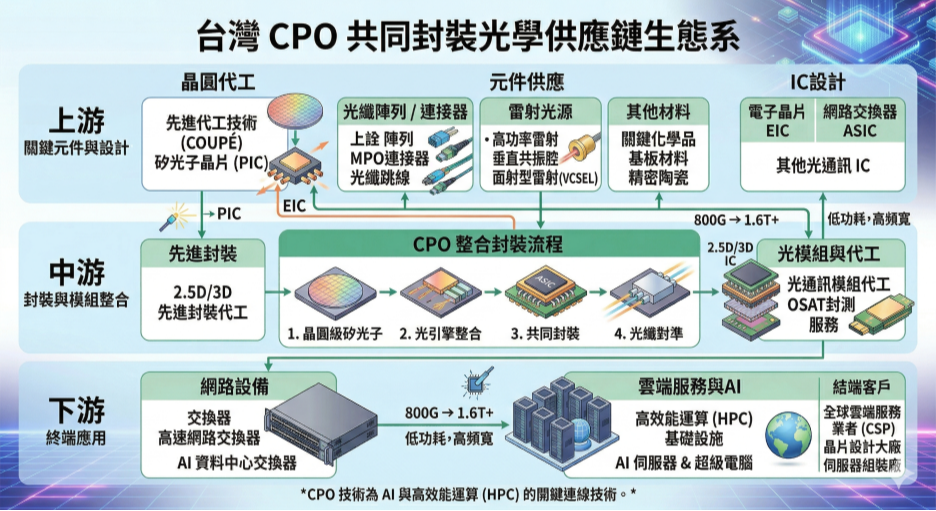

除了光通訊概念股在過去一段時間表現非常強勁,市場也持續將目光往產業的中上游發展,其中半導體測試、封裝設備在近期的討論度正持續提高,像是:萬潤(6187)、致茂(2360)、旺矽(6223)的股價表現也都很強勁。

為何會有這樣的現象呢?其實理由不難理解,因為從廠商的資本支出來看,台積電2025年資本支出約400億美元,今年要往520-560億美元提高,美光在3月的法說會中也提到2026財年要將資本支出從去年180億美元往250億美元提高,金額同樣與過去市場預估的200億美元大幅上修。而在廠商大幅上修資本支出之下,這些半導體測試、封裝設備廠商幾乎等同於業績有保底,而未來的CPO設備,又給這些業者更多的發展機會,可以說短、長線皆有亮點。

而以近期來講,資本市場對於FAU設備的討論度正逐漸提高,主要原因是CPO在封裝時,會需要將矽光子晶片與光纖陣列(FAU)精準對準並固定。在製程上,如果FAU沒對準就封裝,整顆晶片就會報廢。因此,封裝前的Pre-test(預測)與主動對位(Active Alignment)設備成為剛需。

目前,FAU 通常以V-Groove + 玻璃或陶瓷基板構成,搭配高精度研磨端面與光學膠固定,並以主動對位技術與矽光子晶片對準,確保耦合效率。由於在光模組、CPO 模組與矽光子封裝中,會需使用高精度機台完成晶片與FAU 的三維對準,對於半導體設備也帶來了升級需求,特別是光訊號不同於電訊號,對界面材料極為敏感,任何氣泡、微粒或折射率不匹配都可能導致光損耗。這種高精度的光學耦合技術難度大增下,也給廠商帶來更多機會。

以趨勢來看,目前設備核心技術門檻主要在以下3點,分別是尋光速度(需要自動化的六自由度微米級對位系統,快速找到初步光訊號)、測試均勻度(多通道要保持一致,測試整排光纖的插入損耗與回波損耗,確保每根光纖表現一致)、熱位移量(追求環境穩定性、模擬AI伺服器高溫環境下的熱膨脹對位偏移,進行高低溫循環測試),且因為這3項技術門檻的高標準再加上變化性大,也使得CPO封裝設備的客製化程度更高。

對此商機,具有小而美優勢的台灣設備廠商,正憑藉過去在半導體(CoWoS)與AOI的經驗,快速的切入FAU設備領域。像是耦合與對位設備(Alignment & Bonding)方面,萬潤(6187)原本是 CoWoS 設備大廠,現已開發出 FAU 自動耦合設備,提供光纖與矽光晶片的精準對位與貼合。高明鐵 (4573)提供高精度的電動滑台與六軸並聯機器人(Hexapod),試圖以「找光、對準、鎖光」一體化工站取代日系與德系高階設備。

而在電性與光性測試設備(Testing & Measurement)方面,致茂(2360)是台灣技術相對領先的半導體設備廠,目前也開始提供矽光子晶片測試機與3D光學量測設備,針對CPO封裝後的量測需求提供完整方案;旺矽(6223)則是提供上板後的系統級測試,這些都是技術比較領先的廠商。

除此之外,在驗證與服務領域,由於CPO是將光電元件異質整合在同一個封裝內,這會導致失效分析(FA)、可靠度驗證(RA)的難度呈現幾何級數增加,在材料端因為涉及矽(Si)、三五族化合物多種材料結合,對於材料分析(MA)業者也帶來更多機會,相關廠商包括汎銓(6830)、閎康(3587)、宜特(3289)也都成為市場焦點。

資料來源:Gemini AI

圖:光通訊、CPO設備概念股一覽

|

產業/產品 |

公司(代號) |

收盤價 |

25 EPS(F) 26 EPS(F) |

|

光通訊- |

全新 |

242.5 |

5.18 |

|

光通訊- 磊晶 |

聯亞 |

1400 |

13.88 |

|

光通訊- |

環宇-KY |

397.5 |

7.01 |

|

光通訊- 模組 |

波若威 |

839 |

7.22 |

|

光通訊- 模組 |

眾達-KY |

181.5 |

4.53 |

|

光通訊- 光纜 |

光聖 |

1935 |

39.63 |

|

光通訊- 封裝 |

上銓 |

665 |

2.53 |

|

光通訊- 封裝 |

聯鈞 |

257 |

10.57 |

|

半導體設備- 封裝測試 |

萬潤 |

869 |

19.16 |

|

半導體設備- 封裝測試 |

致茂 |

1480 |

31.49 |

|

半導體設備- 探針卡、測試 |

旺矽 |

3670 |

56.28 |

|

半導體封測- |

汎銓 |

410.5 |

5.37 |

|

半導體封測- |

閎康 |

240 |

11 |

|

半導體封測- |

宜特 |

140.5 |

6.5 |

資料來源:Cmoney 整理:玉山證券投顧(2026/3/24)

備註:數據來源為Cmoney法人平均預估值,相關概念股及產品為市場資訊整理,因產業變動速度快,資料僅供參考,標的也非為推薦含意,投資人應留意熱門股波動較為劇烈

<延伸閱讀:策略選股工具實戰-短線動能突破飆股選股法>

<延伸閱讀:策略選股工具實戰-族群股短線操作法>

")