投資入門

特色服務

掌握波動靠「當沖」增加資金效率 線上申請、調額、操作方式全圖解

2025/09/01

美伊戰爭持續時間已超過1個月,石油價格也持續維持在相對高檔。目前,塑化產品下游報價皆開始迎接大幅度的上漲,台灣塑化業者即將迎來哪些機運?又各塑化業者的產品線是什麼?有哪些業者已經漸漸轉型擺脫景氣循環股?詳見以下文章分析:

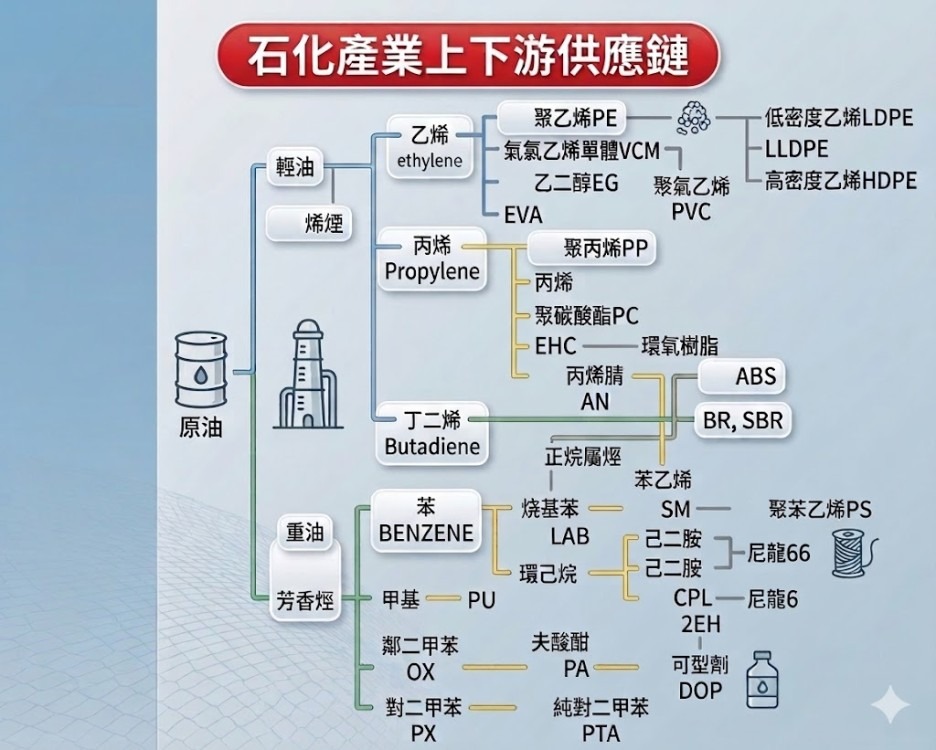

台灣的塑化產業源遠流長,早期以下游加工業起家,再由國外進口石化加工原料形成中游體系,後興建輕油裂解廠供應石化基本原料,串成中下游完整的石化體系,無論是烯烴、芳香烴產品,都有相對應生產的廠商。不過,台灣對於塑化上游原料並無自給自足之能力,原油來源主要來自於沙烏地阿拉伯(約30%)、美國(約30%)、科威特、卡達,又因為下游裂解廠需求用量大,台灣也會和俄羅斯進口輕油(石油腦)進行加工,也導致利差的傳導常會有時間差並進而影響廠商的獲利。

資料來源:玉山證券投顧、Gemini、MoneyDJ(2026/4/8)

以整個產業結構來看,塑化產業上游的原料是原油,原油進場後加熱蒸餾,形成汽油、柴油、輕油,而輕質成分被提煉完後,則會剩下重油,重油一般則用於船用燃料,再加工則可以在轉化為柴油及輕油。而輕油其實就是整個塑化產業的最重要產品,可透過「裂解」產生烯烴,經「重組」製程產生芳香烴,並可形成乙烯、丙烯(烯烴)與苯、甲苯、二甲苯(芳香烴)等中間原料,而中間原料又可以再形成多種下游塑化產品。

以烯烴中的乙烯(Ethylene)來講,其下游可以衍生為4大類產品。分別是:(1)聚乙烯(PE,依密度不同又可再延伸為LDPE、LLDPE、HDPE),終端產品包括鮮奶瓶、洗髮精罐、保鮮膜、塑膠袋、夾鏈袋;(2)氯乙烯(VCM)經聚合反應後則可以形成聚氯乙烯(PVC),可應用於建築用排水管、窗框、運動鞋底、熱熔膠;(3)由環氧乙烷(EO)進一步加工而成的乙二醇(EG),主要是聚酯纖維的原料,終端應用以排汗衫、機能衣為主;(4)EVA,主要用於太陽能電池封裝膜,用於保護太陽能電池在戶外風吹雨淋不會被破壞。

至於烯烴中的丙烯(Prpylene),在石化產業中的產量僅次於乙烯,且應用範圍更廣泛,其產品同樣可沿生為5大類品。分別是:(1)具有耐熱性、耐酸鹼、質輕的聚丙烯(PP),主要用於食品容器保鮮盒、外帶餐盒、口罩不織布、汽車保險和、儀錶板、家電外殼等產品;(2)製造高強度材料與紡織的丙烯腈(AN),下游應用包含ABS樹脂(用於樂高積木、手機外殼、筆電)、亞克力纖維(人造羊毛)、NBR橡膠(耐油手套、工業密封件)等產品;(3)丙酮(Acetone),可用於溶劑、洗甲水、PC重要原料;(4)聚碳酸脂(PC),可用於防彈玻璃、護目鏡、手機殼;(5)可讓PVC變軟的EHC,也就是大家常聽到的塑化劑。

在看至芳香烴。苯(Benzene)的特性是具有更高的硬度、透明度、以及特殊的化學纖維特性,經過與乙烯結合後,可再生成為多種塑化產品,可大致分類為聚苯乙烯(PS)、CPL這2類。PS主要由苯乙烯(SM)單體聚合而成,主要產品包含保麗龍、養樂多瓶;CPL則是尼龍的唯一原料,排汗衫、絲襪、釣魚線、工程塑膠都是其終端應用。

甲苯(Toluene)加工鏈中,最重要的產品則是甲苯二異氰酸酯(TDI),再與多元醇進行化學反應可形成聚胺脂(PU)。PU是非常多變的高分子材料,可用於軟質泡棉(床墊、沙發墊、汽車座椅)、鞋材、塗料等產品線

另外,二甲苯又可以藉由重整與分離轉變為鄰二甲苯(OX)對二甲苯(PX)。OX主要是用作於PA(夫酸酣)的原料,非常大量的用在油漆、塗料、塑化劑;對二甲苯(PX)則是由醋酸、觸媒溶劑混合液於高溫和適當壓力下進行氧化反應,再以純水、觸媒催化與氫氣反應,並經一連串的結晶分離過程加以純化精製,最終可形成純對二甲苯(PTA),這類產品可用於界面活性劑、工業用合成樹脂、橡塑膠添加劑等,也很大量的用在衣服原料(聚脂纖維)。

台灣過去塑化業有高達40~60%產品出口到中國,但隨著中國大幅擴建大型石化一體化基地(如:長興、恆力、盛虹)等,塑化產業開始走向自給自足後,台灣的塑化產業也受到強力的競爭,並在近幾年也面臨獲利大幅修正。

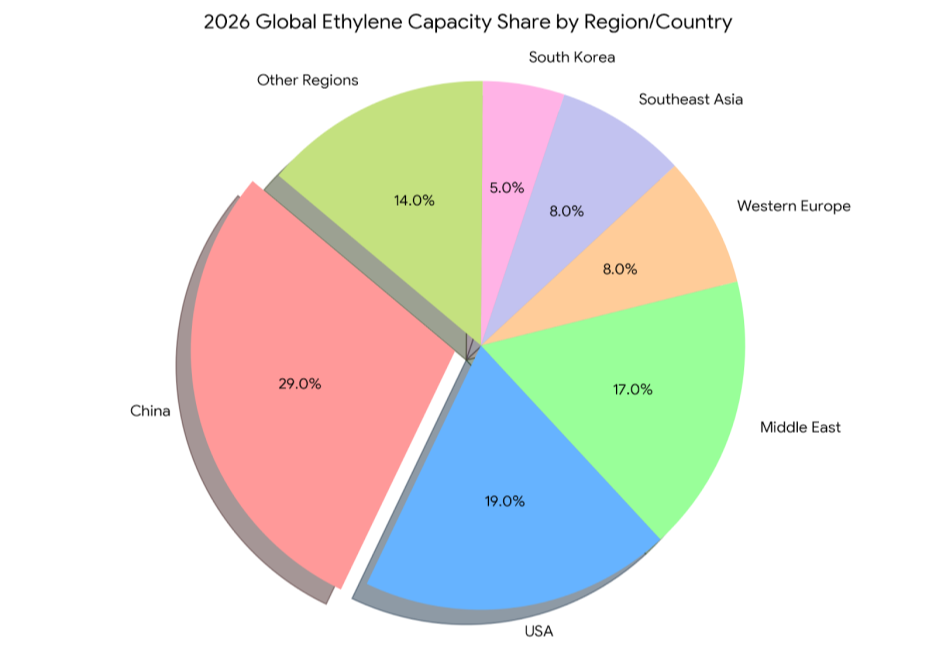

以各中游產品供需狀況來看,最重要的觀察指標是規模最大的乙烯、丙烯供需情況。2025年全球乙烯總產能在2025年底產能約2.4億噸,2026年新增產能達到1460萬噸,其中中國新增產能高達56%,產能大幅新增的原因主要是2020~2022年啟動的塑化項目開始進入完工高峰期,整體需求增長率落在1.9%,產能增長幅度則約6%。不過好消息是,隨中國在十五五規劃中強調要強制關停落後老舊產能,故即便今年中國仍有約850萬噸至1000萬噸的的增量規劃,市場供需狀況仍可能逐漸改善。

資料來源:玉山證券投顧、Gemini(2026/4/8)

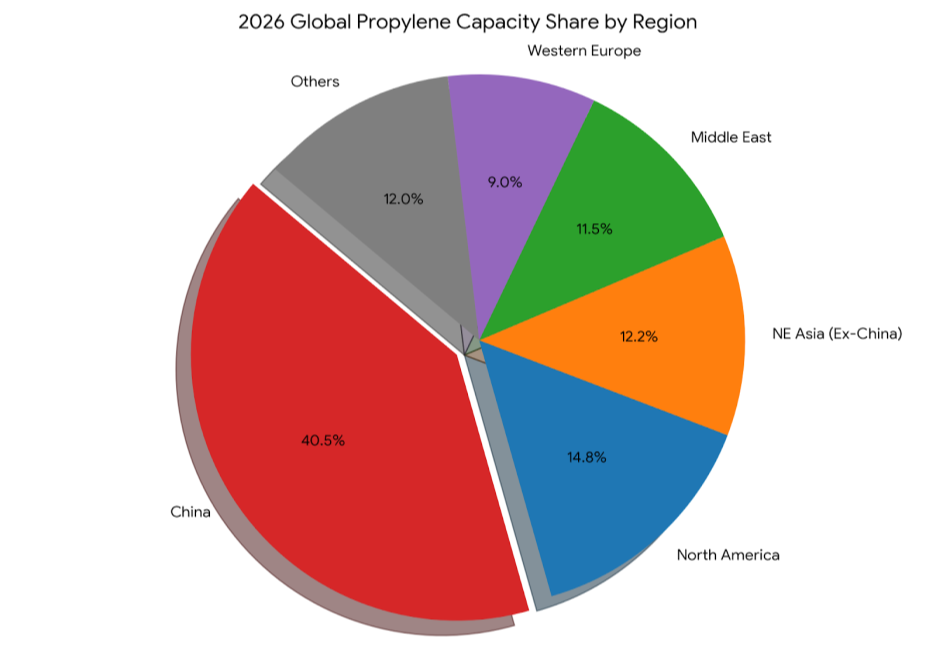

至於丙烯,2026年全球總產能來到1.58億~1.62億噸左右,產能增長率落在6.5~7.2%左右,需求端成長則落在3.5~4%,以供給速度來看,其擴張速度較乙烯稍快,而成長動能有高達75%皆來自於中國,主要原因是丙烯的下游應用主要用在汽車零組件、風電葉片等產品,而這兩大類都是中國目前全力發展的內需產業。不過相對應的,因丙烯下游還有包括房地產、家電,所以相較於乙烯有包材的硬需求支撐,丙烯業者的獲利變動性一般較乙烯來的更大。

資料來源:玉山證券投顧、Gemini(2026/4/8)

至於烯烴以外的產品,苯是主要來自於乙烯裂解的副產品,本身的供給狀況比較難準確預估,中游塑化業者多半是會跟隨著下游需求的變化,進行產能的調整。而值得留意的是,苯類下游產品使用在ABS、PC、尼龍、環氧樹脂等工業科技產品居多,相對於乙烯、丙烯供應鏈,供需結構相對健康,但中國近年大力拓展SM產能,仍對行業帶來大幅度的衝擊。而甲苯和二甲苯,由於甲苯、二甲苯超過80~90%來自於煉油廠重整裝置,且本身是高辛烷值汽油的重要添加劑,所以其需求也會跟著汽油的供需而變化。

大體上簡單總結,隨著中國完成從上游原料到下游塑料的自給自足後,中國已經是全球市佔率最高的塑化產業鏈霸主,不過其原料仍仰賴其他國家供應,像伊朗、俄羅斯的便宜油源都增添其下游產品的利差表現,目前中國也持續走向減少老舊產能、產能有序擴張的形式;而美國方面,受惠於頁岩油開採會半生大量的天然氣,又天然氣的主要成分是乙烷,故美國在乙烯產業相較於亞洲依賴進石油腦(輕油)而言,具有更大的優勢。至於台灣方面,雖然近年來塑化產業在中國的大力競爭下,傳統大宗石化產品的外銷優勢已經消失,不過在本土半導體供應鏈快速發展及原料自主化趨勢下,不少業者都開始往開發高純度溶劑、光阻劑原料、電子原材料等領域發展,部分下游產品開發重心則是往醫療級、車用輕量化等高毛利領域,並持續在塑化產業尋找突破口。

以台灣的塑化業者來看,規模比較大的公司如台塑四寶中的台塑、南亞、台化,產品線普遍涵蓋烯烴及芳香烴,台塑化主要收入則是煉油,最容易受惠油價上漲的低價庫存效應。至於中小型塑化股,則是比較著重在烯烴、芳香烴類產品,部分則是以特定領域如EVA產品為主。近年在中國塑化產能大舉開出下,部分業者如南亞則是持續擴大在電子材料端的布局,並逐漸取得成效。

|

公司(代號) |

公司特點 |

產品比重 |

|

台塑 |

主要以乙烯、丙烯下游產品為主。 |

PVC 20%、PP 15%、Caustic Soda 9%、EVA 8%、Acrulic Esters 8%、LLDPE 7%、HDPE 7%、AN 5%、SAP 4%、MMA 2%、NBA 1%、MTBE 1% |

|

南亞 |

塑化產品涵蓋烯烴及芳香烴,公司主力營收已經往電子材料轉型,近期與日本日東坊在玻纖布上進行策略合作。 |

塑膠加工14%、化工產品22%(EG、BPA、丁二醇、可塑劑、PA、2EH、INA、MA)、電子材料46%(玻纖布、銅箔、銅箔基板)、聚脂產品(聚脂棉、聚脂粒、聚脂加工絲、聚脂薄膜)16% |

|

台塑化 |

公司主要營收來自煉油,容易受惠油價上漲的低價庫存效應。 |

煉油75.6%、烯烴類產品16.8%、公用事業7%、其他0.6% |

|

台化 |

公司產品線以芳香烴(苯)為主,公司是全球第2大SM製造廠、第3大ABS、第5大PS製造廠。 |

石化53.3%(苯、甲苯、鄰二甲苯、苯乙烯、合成酚、丙酮)、塑膠25.9%(PC、PS、PP、ABS)、其他13.7%、福懋7.1% |

|

台達化 |

公司主要以芳香烴(苯)類衍生產品為主,GPS、EPS、都是PS聚苯乙烯的延伸產品。 |

ABS 28%、GPS 23%、EPS(台灣) 15%、EPS(中山) 30%、GW 4% |

|

台聚 |

公司在台灣EVA產品具有高市佔率。 |

以EVA產品為主 |

|

華夏 |

公司產品以乙烯產業鏈的PVC為主。 |

PVC(VCM)66%、PVC製品24%、鹼氧產品10% |

|

亞聚 |

公司產品以乙烯鏈的EVA、LDPE為主,公司是台聚集團一員。 |

LDPE 34%、EVA 65% |

|

台苯 |

台苯主要產品以SM為主,本身較屬於中游產品,並以內銷為主 |

苯乙烯(SM) 95.15、對二甲苯 1.75%、甲苯 1.55%、氫氣 0.73%、蒸氣0.67%、乙苯 0.15% |

|

國喬 |

公司產品以SM為主體,近年跨足丙烯事業,並布局PDH相關技術 |

SM 65%、ABS 20%、夫酸酣PA 10%、其他5% |

資料來源:玉山證券投顧、公開資訊觀測站(2026/4/8)

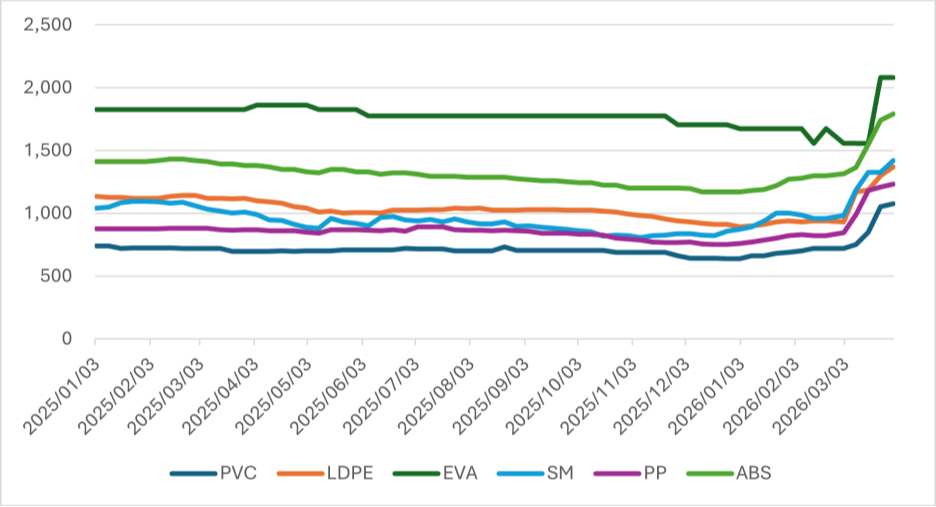

從台灣各塑化業者的獲利表現來看,2025年持續受到中國業者的大力競爭,致使相關業者的獲利表現普遍都陷入虧損。不過好消息是,近期因美伊戰爭導致油價大幅度的上漲,目前塑化下游產品的報價已經出現非常全面性的上漲,下游產品以PVC、PP、PS季漲幅都已經達到60%以上。而因為戰爭至今已經超過一個月,後續下游產品的漲價趨勢有機會延續。

資料來源:玉山證券投顧、plats、Wind(2026/4/8)

不過比較需要留意的是,目前因為石油腦仰賴進口,目前從報價看石油腦、乙烯、EDC(二氯乙烷用於生產VCM並製造成PVC)、丁二烯等中間原料的季漲幅分別來到115.6%、93.3%、121.1%、186.7%,看起來漲幅是比下游長得更兇,故短線上接下來的觀察重點將是塑化業者的低價庫存用完後,能否繼續把原料端的漲價轉嫁給下游。

而若看至中長線,塑化產業與全球經濟發展息息相關關,目前可以觀察到中國3月PMI來到50.4,較2月大幅度的提升,數據已經來到過去一年多相對高點,再加上中國持續淘汰老舊產能,對於塑化產業供需態勢來說目前仍相對正向。此外,國內不少塑化業者近幾年在中國的產能擴充下虧損連連,但有不少業者也極力地尋求突破口,部分業者已將產品重心轉至高毛利的下游應用、電子材料,故趁著本波塑化漲價潮轉型,將會是台灣廠商可期待的利多題材。

<延伸閱讀:策略選股工具實戰-短線動能突破飆股選股法>

<延伸閱讀:策略選股工具實戰-族群股短線操作法>

")