台股熱點

Broadcom傳打入OpenAI晶片供應,明年哪些台灣ASIC概念股具成長力道?

2025/09/09

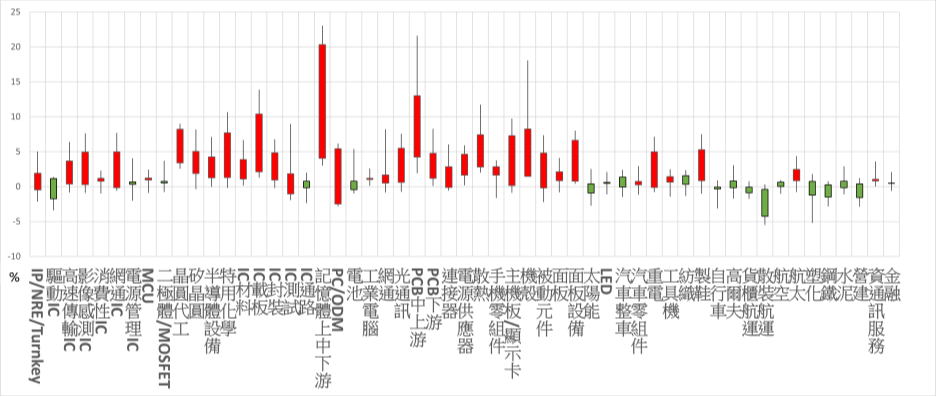

圖:本周市場強弱勢類股

資料來源:玉山證券投顧(2025/09/23)

備註:圖表僅對市場資訊整合,非為推薦買進,熱門股波動大須留意操作風險

近期AI類股的仍舊是市場的資金主流,晶圓代工、記憶體、PCB、機殼、散熱,電源供應器等受惠股都有不小漲幅,不過從預估本益比角度來看,有不少個股都已經來到2026年EPS的20-30倍左右水準,故部分市場資金也開始關注比較低本益比的ODM產業。

近期,外資摩根士丹利出具報告,看好未來NVIDIA Compute tray組裝業務會集中到緯創(3231)、鴻海(2317)、廣達(2382),這使得相關概念股備受關注。另外,NVIDIA投資Open AI、AMD以認股憑證換取OpenAI部署AMD GPU、以及Oracle出現雲端業務毛利率較低等題材,也都是市場關注焦點,以下也為大家解析這些事件與個股的近況。

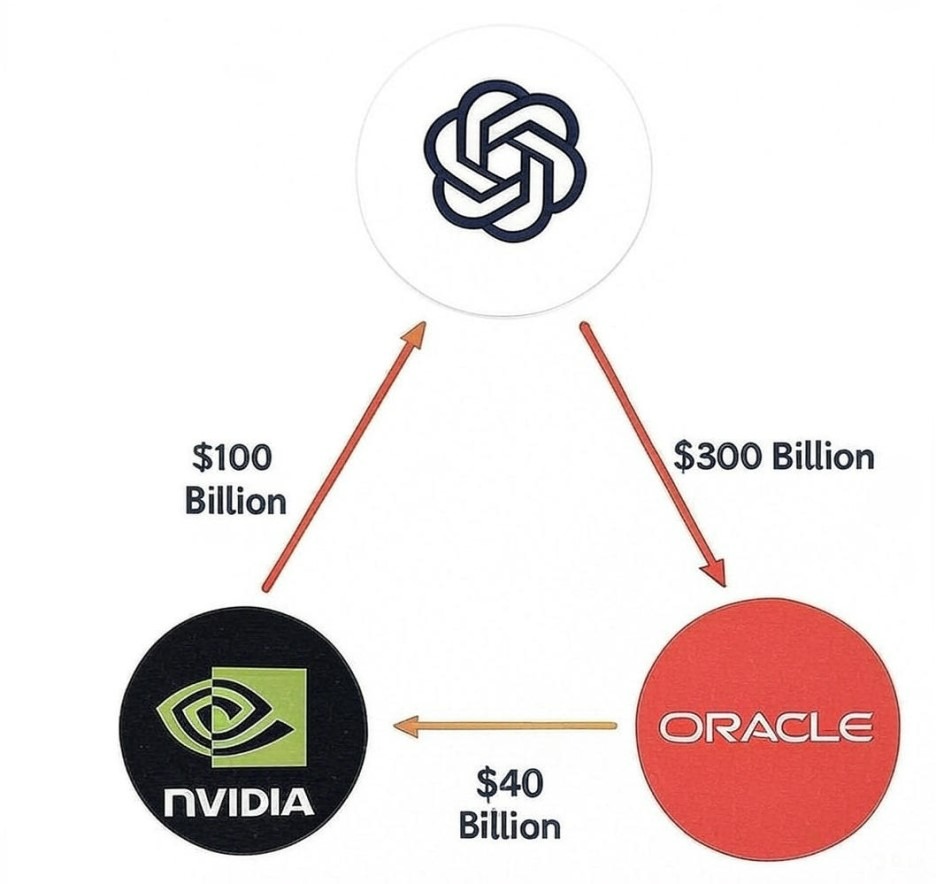

近期AI產業出現一種很特殊的現象,很多賣鏟子的業者,都跳下去投資第一線的AI下游。舉例來講,NVIDIA投資美金1,000億元與OpenAI合作建設10吉瓦(Gw)運算系統,用於支持OpenAI的超級數據中心和次世代模型訓練、另外AMD則是與OpenAI簽了更創新的股權交換協議,只要OpenAI在未來數年部署總計6GW的AMD GPU,就可以取得AMD約10%的股權。

而不僅僅如此,前段時間雲端基礎建設業者Oracle也在法說會中提到,近期除了xAI、Meta二個客戶之外,又新增了OpenAI;而新客戶的加入,使得公司本季未履行合約(RPO)達到4,550億美元,年增359%,預期未來5年這些客戶能貢獻公司營收超過3,000億美元。

在NVIDIA投資OpenAI、OpenAI向Oracle購買算力、Oracle又向NVIDIA買GPU之後,市場戲稱這個閉鎖循環正成為一個「AI永動機」,由最上游的業者推動下游需求,再搭配上美國政府的大力推動與投資,使得AI產業將能夠繼續快速增長,也讓不少投資人想起2000年的電信產業風暴。

事實上,在2000年代時,網路電信產業也曾出現類似於現在AI投資的市場熱潮。當時隨著網路發展萌芽,再加上1996年美國公布電信法,放寬電信業進入門檻,美國電信業者就從1996年30家提升到2000年的711家,搭配上當時的低利率環境,電信業開始大舉投資光纖,並推升設備商如Cisco股價大漲。

當時的電信產業與現在的AI產業,其實有不少異曲同工之妙,由設備供應商向電信公司提供信貸,讓後者購買路由器、光纖等設備,供應商以此膨脹銷售額,電信公司則利用債務擴張網路,形成槓桿迭加,推升整電信業投資超過5000億美元,與現在NVIDIA、AMD與下游OpenAI綁樁,可以說如出一轍。

而回顧歷史,這樣的好光景隨著2000年網路泡沫破裂,且聯準會提高利率,最終仍漸漸的走向破滅,導致世界通訊(Worldcom)、安隆(Enron)和環球電訊(Global Crossing)等業者破產。

對比過去的經驗,這一次參與AI基礎建設的巨頭,多半有非常強勁的現金流,像是Google、Meta、Amazon、Microsoft,而這些個股的本益比也多半在尚稱合理的水準,故市場多半不那麼悲觀。不過從另一角度思考,當OpenAI這些尚未有盈利能力的業者開始大幅槓桿,而上游業者也希望透過投資下游帶動更強勁的需求增長,也間接代表整個產業開始進入泡沫階段。

若我們拿CISCO來比較,過去CISCO在1999年時股票的本益比曾經來到132倍,而目前的NVIDIA本益比落在52倍、Meta約25倍、Amazon約33倍、Google約26.42倍、Microsodr約37倍,由此可見泡沫期股價漲幅可以超乎所有人想像。

而參考各家研調機構數據,以及台積電的CoWoS產能推估,,明年CSP業者資本支出應該還是能維持在10~20%以上的成長水準,故AI產業的發展趨勢仍正向,目前還沒有看到明確泡沫會破裂的跡象。唯投資人仍須留意,當明年美國政府的利率政策出現轉向,亦或是明年AI持續無法創造出AI Agent,屆時就要留意趨勢有可能出現明顯的轉向。

圖:AI內循環投資成型

資料來源:由XAI生成

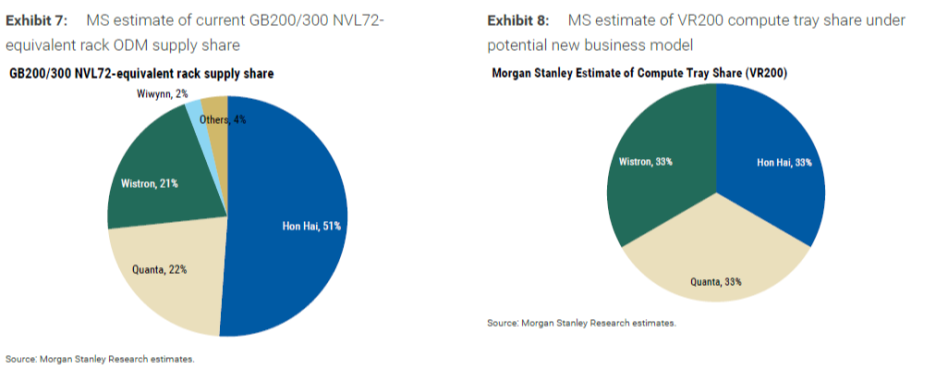

市場的預期往往會提前基本面3個月~半年,AI趨勢資本支出維持高成長已是市場共識,目前不少台灣零組件供應鏈股價預估本益比都來到20-30倍左右。不過值得留意的是,近期外資摩根士丹利點出一個新的產業趨勢:「NVIDIA Vera Rubin的Compute Tray組裝業務,會完全轉移到緯創、鴻海、廣達3家廠商,這也意味著部份個股的市占率能夠取得長足成長。

資料來源:摩根士丹利,詳細數據請洽原報告

觀察相關個股的近況,緯創(3231)今年第2季伺服器產品營收比重已達到35%,公司持續成功從消費性市場往商用市場轉型,在Compute Tray市佔率可望提高,也讓市場看好他的服務市占率可望提高。至於其子公司緯穎(6669),公司囊括了AWS、Microsoft這些重量級ASIC顧客,公司是國內最受惠ASIC趨勢的業者,今年在AWS的強勁動能帶動下,業績表現亮眼,第4季雖然AWS的拉貨力道可能因轉換期轉弱,但公司將開始出貨Oracle的GB200伺服器。

至於鴻海(2317)與廣達(2382),鴻海一直是全球規模最大的製造業龍頭,目前市場普遍預估鴻海今年GB伺服器機櫃出貨量將達1萬至1.1萬台,2026年則可望達2.2萬至2.3萬台;廣達則是在法說會提到,樂觀看待第4季AI伺服器出貨量能較第3季提升,集團將持續配合客戶拉貨步調交付訂單,目前ODM業者對未來看法仍維持正向。

圖:台灣主要AI概念股一覽

|

產業/產品 |

公司(代號) |

收盤價 |

25 EPS(F) |

|

晶圓代工 |

台積電 |

1415 |

59.78 |

|

ODM |

緯創 |

150.5 |

7.85 |

|

ODM |

緯穎 |

3435 |

225.84 |

|

ODM |

廣達 |

306 |

18.04 |

|

ODM |

鴻海 |

225 |

13.72 |

|

電源供應器 |

台達電 |

981 |

20.78 |

|

電源供應器 |

光寶科 |

172 |

6.26 |

|

散熱 |

奇鋐 |

1145 |

42.94 |

|

散熱 |

雙鴻 |

904 |

25.26 |

|

散熱 |

健策 |

2320 |

36.13 |

|

導軌 |

川湖 |

3575 |

87.78 |

|

機殼 |

勤誠 |

614 |

23.77 |

|

機殼 |

晟銘電 |

122.5 |

4.23 |

|

PCB |

台光電 |

1195 |

42.42 |

|

PCB |

台燿 |

335 |

11.79 |

|

PCB |

金像電 |

435.5 |

17.33 |

|

PCB |

金居 |

243 |

4.28 |

|

PCB |

富喬 |

72.9 |

1.74 |

資料來源:Cmoney 整理:玉山證券投顧(2025/10/08)

備註:數據來源為Cmoney法人平均預估值,相關概念股及產品為市場資訊整理,因產業變動速度快,資料僅供參考,標的也非為推薦含意,投資人應留意熱門股波動較為劇烈