ETF

美股投資

美國龍頭企業ETF競爭白熱化!SPY、VOO、IVV、SPLG誰才是美股代表?

2025/04/01

資料中心與AI算力的爆發,讓沉寂十多年的用電需求曲線再度上揚,從電網升級、儲能建設到再生能源投資,電力產業鏈全面啟動,推動電力公用事業資本支出進入擴張周期,也讓一向被視為穩健保守的美國電力公用事業股意外成為新一代「成長股」話題。然而,在樂觀想像背後,仍存在科技變革、費率管制等挑戰,本篇即介紹美國電力需求概況、供應鏈結構到投資標的,帶你更精準掌握AI時代的電力投資脈動。

<看更多能源評析,點擊閱讀:從沉寂到重生 核能成為下一個投資熱區的關鍵轉折有哪些?現在值得投入嗎?>

<不可錯過的核能標的清單,點擊進入:核能股怎麼選?從電力公司、鈾礦商到核能新創 這些個股和ETF最受矚目!>

文章目錄,點選你想看的段落:

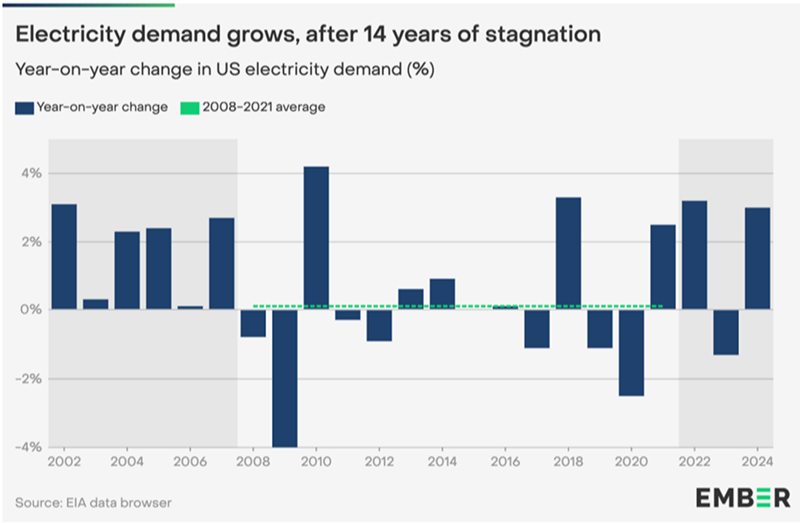

美國用電需求在經歷近14年的停滯期後,開始自2021年起明顯回升。根據EIA資料,2008至 2021年期間的用電需求年成長率幾乎持平,反映出當時經濟成長與能源效率提升相互抵銷的狀況,也顯示出高效能電器普及、製造外移與節能政策共同壓抑了電力需求的增速。

然而,近年隨著電動車普及、資料中心與AI運算用電量暴增、再加上疫情後經濟活動回溫,美國電力需求出現明顯反彈。2023年因夏季氣候異常溫和導致需求短暫下滑1.3%,但2024年即強勁反彈3%,創下本世紀以來第五高增幅,顯示電力需求有重新上升的可能性。

近年AI與資料中心的崛起,正是美國用電成長最關鍵的推力。根據高盛研究與EIA資料,資料中心的用電需求預計在2023~2030年間將有15%的年均複合成長率(CAGR),且其在全美用電中的占比將從2023年的3.7%一路攀升至2030年的11.7%。

進一步解構整體美國用電成長來源,美國2022~2030年總體電力需求年均複合成長率(CAGR)約為2.4%,而資料中心將貢獻約0.9個百分點,約占整體成長的三分之一以上。這代表美國電力需求在經歷十餘年近乎零成長後,AI算力與資料中心用電將主導未來的需求復甦。

另一方面,這一波用電擴張將對再生能源供應商與電網基礎設施帶來重大影響:美國德州就有超過80GW的電網併網申請,其中59GW來自資料中心。AI浪潮正在重塑美國能源版圖,推動電力系統向更高容量與更綠能的方向轉型。

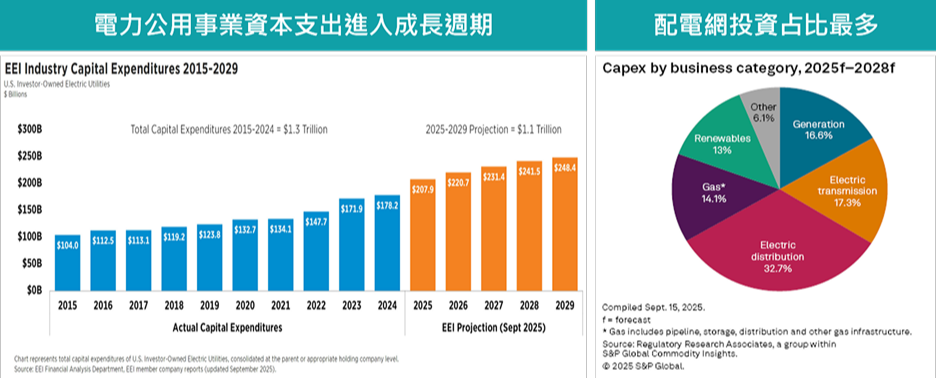

美國的電力公用事業業界協會Edison Electric Institute預計,2025年美國電力公用事業資本支出將達到2,079億美元,比2024年成長超過16%。此後也將逐年上升,預估至2029年將達2,484億美元。

而在電力資本支出結構中,S&P Global評估,配電網投資占比最高(32.7%),顯示各公司正強化電網安全與可靠性,再來是輸電擴建(17.3%)與發電現代化(16.6%),以支援再生能源與電網互聯。

這波擴張背後有幾項主要驅動因素。首先,龐大的老舊電網基礎設施更新需求正迫使公用事業加速投入汰換與升級,以確保供電穩定與災害韌性。其次,各州持續推動低碳能源發展,促使企業在太陽能等領域擴充發電能力。第三,新興科技與用電型態的變化,包括電動車普及、資料中心與儲能系統的崛起帶動了輸配電網的現代化投資。

過去二十年間,許多美國公用事業公司陸續出售或分拆旗下的自由市場發電業務,如今多數業者多落在受管制的公用事業體系中。受監管的公用事業公司通常在特定區域內享有服務區域的壟斷權,負責從發電、輸電到配電的供應鏈一部分或全部。

獨立電力生產商為非傳統公用事業公司,在整個電力產業中的占比相對較小,不擁有配電網絡,非受費率管制,主要透過批發市場或長期購電合約將電力賣給公用事業公司或大型企業客戶。

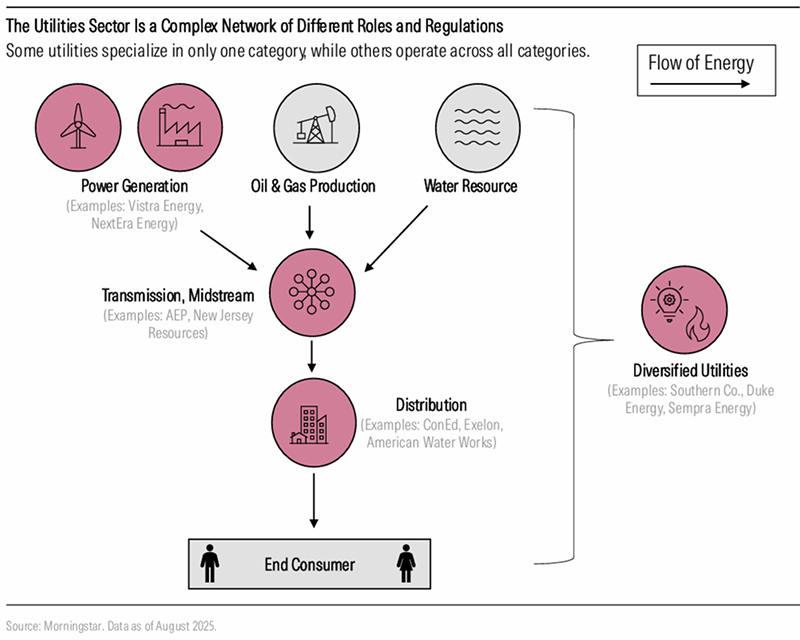

理解美國電力體系的運作結構,有助於掌握哪類企業將最直接受惠。整體電力事業可分為三大核心環節:

上游:發電(Power Generation)

負責建造並營運發電廠,利用天然氣、風能、太陽能、水力或核能等能源生產電力。受監管的公用事業公司於受管制的市場中以政府核定的電價來提供電力;而獨立電力生產商則透過批發或零售的方式來販售電力。

中游:輸電(Transmission)

將電力透過高壓輸電線網運送至各地區。多數美國輸電系統由州或聯邦監管機構規範,以確保穩定與安全。

下游:配電(Distribution)

負責將電力從輸電系統分送至終端家庭與企業客戶。這一供應鏈的業者通常擁有壟斷性服務區域,然由州政府監管電價與服務品質。

多數公司專注於三大供應鏈核心的部分環節,但也有部分企業橫跨發電、輸電乃至配電,被歸為綜合公用事業公司,如Duke Energy、Southern Co.、Sempra Energy等。這些公司在電力供應鏈上具備垂直整合優勢,能在能源需求增長與電網投資擴張時同步受惠。

公用事業的電價制定多據過去的投資成本與營運支出來核定電價,這意味著,只有在投資規模較低或營運成本控制得當時,公司的投入資本報酬率(ROIC)才會高於加權平均資本成本(WACC)。

其次,用電需求的波動也會影響報酬穩定性。許多電力公司的費率與客戶使用量連動,當氣候極端或經濟活動旺盛時,ROIC會超過WACC;但在用電需求低迷時,收益便會下降。為了降低這種波動,監管機構通常採用固定用戶費用或年度調整機制,根據天氣與用電模式修正費率,以確保高用電戶與低用電戶之間能公平分攤固定成本。

第三,公用事業的資本成本也影響護城河的深度。市場利率與融資條件變化迅速,但監管電價往往短期固定。當利率下降、資金成本減少時,企業可享受較高報酬;但若利率上升、融資壓力增加,而監管機構又延遲調整電價,報酬率就會被壓縮。這使得監管反應的速度與靈活性,成為影響公用事業獲利的重要變數。

在公用事業的監管機制下,企業的報酬率通常隨投資與費率調整而呈現周期性變化。投資初期,由於費率尚未上調,報酬率通常會低於資本成本;而當監管機構批准新的費率後,企業便能回收投資、推動報酬率;其後,隨新的投資周期開始,報酬率亦可能再度回落。

綜觀來看,雖報酬率呈現周期性波動,但只要監管環境佳、費率機制可預期,公用事業公司就能在報酬與成本間取得平衡,使ROIC平均值仍穩定高於WACC,而這正是公用事業得以維持長期穩定、形成經濟護城河的根本原因。因此,能與監管機構合作、共同降低風險的公用事業公司,通常能實現最穩定的獲利成長。

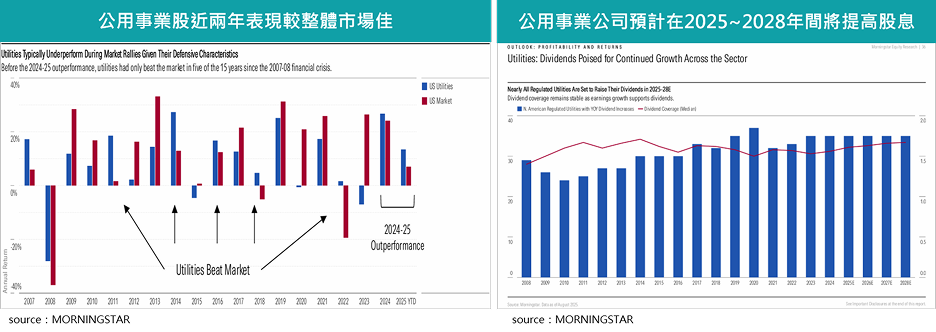

公用事業股因具防禦性特質,當市場全面上漲時,漲幅往往相對有限。統計自2007至2008年金融危機以來的15年中,公用事業股僅有5年的表現優於整體市場。惟近兩年來,受惠於獲利與股息的強勁成長,該產業估值有所提升,股價指數也走出亮眼反彈。不過,目前公用事業產業的本益比約21倍,僅略高於歷史平均水準,且尚低於2020年的高點水準25倍。

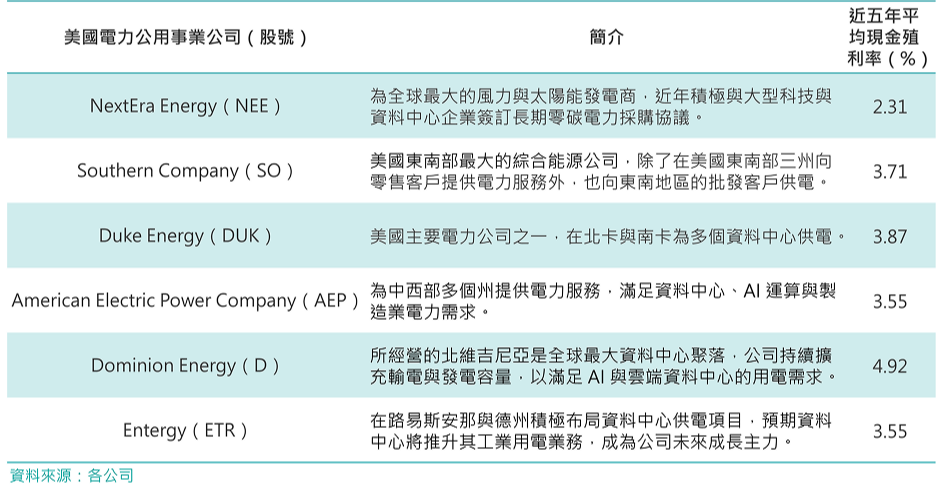

電力公用事業股

隨著生成式AI、雲端運算與資料中心能耗急遽攀升,亞馬遜、微軟、谷歌等大型雲端供應商積極與電力公司合作,而這類合作已從單純的綠電採購,進一步擴展到新建電廠、儲能系統與區域性電網升級的共同投資。這些新案不僅確保AI運算與雲端服務的穩定供電,也成為電力公司新的成長動能,促使市場重新評價電力公司的成長潛力,部分市場觀點甚至將電力公用事業股由防禦型標的轉向定位為成長型標的,推動投資資金湧入,電力公用事業股也因此走出少見的上漲行情。

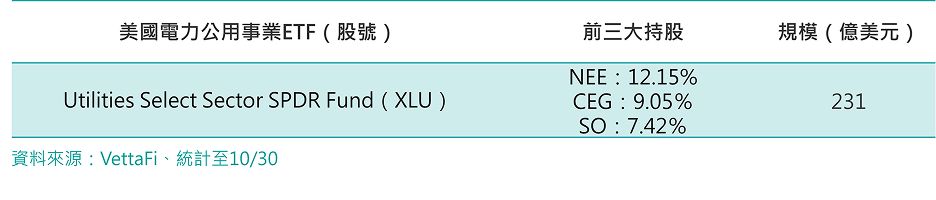

電力公用事業ETF

公用事業公司雖多屬穩定型企業,但區域監管制度、發電結構與再生能源布局差異大,獲利表現常因政策與資本支出週期而出現明顯分化,投資人不妨透過ETF布局,不僅可以分散單一個股投資風險,也能夠掌握整體電力公用事業的潛在機會。

Utilities Select Sector SPDR Fund(XLU)是美股市場上歷史最悠久、規模最大的公用事業類ETF,資產規模約231億美元,費用率0.08%,追蹤S&P 500公用事業類股指數。其成分股集中於電力、天然氣及再生能源企業,前三大持股為 NextEra Energy(NEE)、Constellation Energy(CEG)與 Southern Company(SO),合計占比近三成。XLU成分股多為受監管公用事業,收益穩定且具防禦性,因而常被視為景氣循環進入衰退期的投資選擇之一。

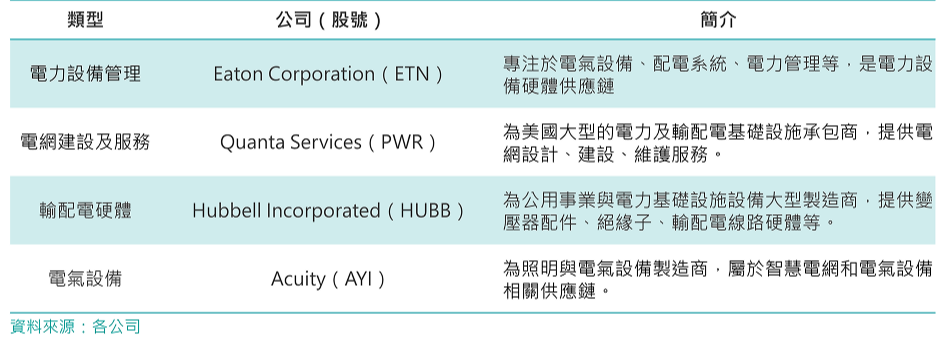

電力設備與電網服務產業股

除了電力公用事業公司外,投資人也可以關注涵蓋整體電力供應鏈的其他領域,例如電力設備管理、電網建設及服務、輸配電硬體以及電氣設備。不過,相較於電力公用事業公司,這類供應鏈企業的股價波動較大、受訂單周期與資本支出景氣影響顯著,部分中小型股也存在交易流動性不佳等風險。

基礎建設供應鏈ETF

若想在電力主題投資中採取更分散的方式,並同時納入更多電力相關供應鏈與其他基礎設施企業的話,那麼可考慮美國基礎建設ETF。Global X US Infrastructure Development ETF(PAVE)投資範圍涵蓋電網建設、能源設備、工業原料與工程服務等多個領域,間接掌握電力供應鏈的上下游,能更廣泛反映美國能源轉型與基建升級的整體趨勢,適合希望兼顧電力題材與公用事業產業風險分散的投資人。

電力已是AI與數位經濟基礎設施的核心之一,市場對電力公用事業的成長想像達到多年未見的高度。但須留意的是,在期待這波利多的同時,投資人也應保持警覺。

首先,能源效率的快速提升可能讓AI應用的單位耗電量下降,即使使用規模擴大,整體電力需求成長可能低於預期。其次,AI運算型態的變化也會影響長期負載,例如,隨著AI進入成熟階段,高耗能的訓練端的需求可能將逐漸下降,使資料中心的用電高峰未必能延續。更不可忽略的是,監管變數是電力公用事業的關鍵風險,若電價調漲幅度低於成本上升速度,將壓縮電力公司的報酬空間。

綜觀而言,電力公用事業或許正迎來新一輪成長循環,但能否實現投資人的想像,仍取決於科技進展、政策與監管環境的支持。