ETF

總經盤勢

2026台股挑戰30500點?全球總經趨勢、ETF標的一文掌握

2025/12/24

(以下資料皆來自玉山投顧)

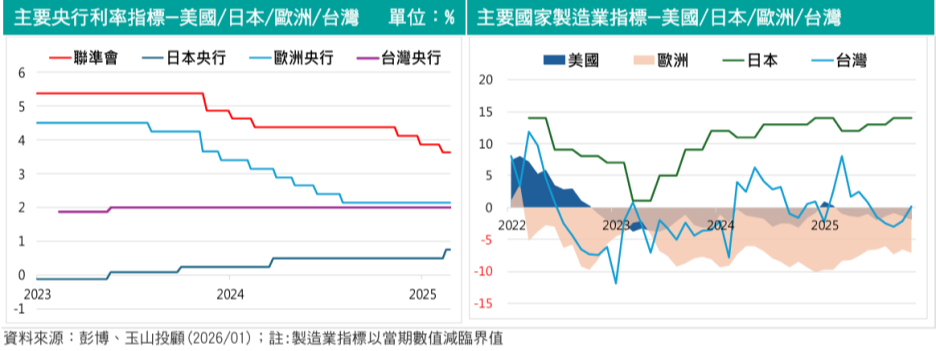

■美國製造業景氣:2025年12月ISM製造業PMI預期維持在48.5附近,主要挑戰包括就業指數和新訂單下降,顯示需求疲軟。投入價格因鋼鋁價格上漲及關稅因素而加速攀升。預計FED將更關注勞動力需求疲軟與訂單下滑,而非價格上漲,短期政策調整仍待觀察;德國製造業景氣,12月IFO商業信心指數下降,預期指數從90.5降至89.7。企業對2026年上半年展望保守,受美國關稅、全球需求疲軟及結構性問題影響。預期2026年上半年僅有溫和增長,財政支出被視為支撐經濟的重要因素。

■日本製造業景氣:2025Q4短觀調查顯示企業信心穩健,大型製造業景氣指數自14升至15,非製造業維持在34的強勁水平。企業計劃2026財年資本支出增加12.6%,小幅高於市場預期的12.1%,反映貿易不確定性下降。整體景氣偏向穩健且有增長動能。

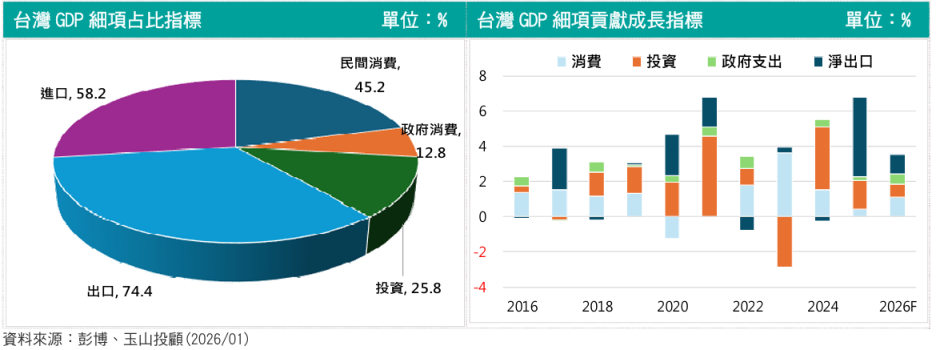

■台灣外需退潮、內需接棒,成長動能重新平衡:2025年「外需爆發」格局,淨出口對GDP貢獻高達4.5%,出口年增18.2%,主要受惠於資通訊產品需求激增。然而進入2026年,隨著基期墊高與全球貿易降溫,淨出口貢獻大幅縮水至1.1%。相對地,民間消費開始扮演接棒角色,從2025年僅貢獻0.5%,大幅提升至2026年的1.1%,主要源於貨物稅底定、股市創新高的財富效果,預期2026年成長3.5%。

■政府支出成為穩定力量:2025年固定投資貢獻達3.3%,反映AI投資熱潮。進入2026年,固定投資動能降溫至貢獻0.6%,企業從「拼命擴張」轉為「正常節奏」; 更值得注意的是政府支出角色大幅強化,從2025年前三季僅貢獻0.2%躍升至2026年的0.6%。這反映國防與公共支出將扮演更積極角色。

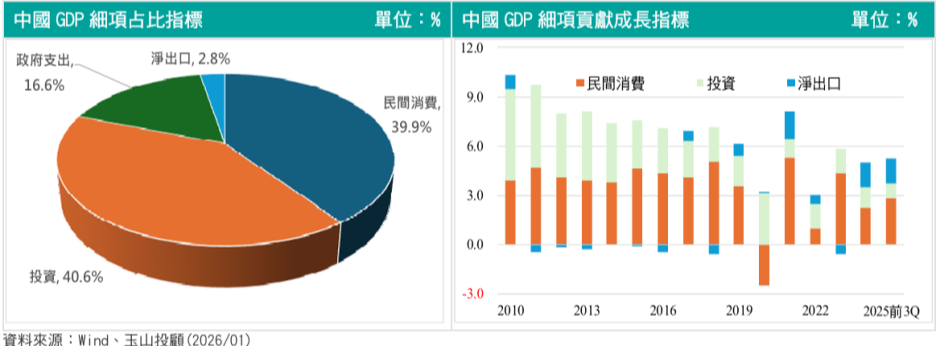

■2026年是中國「十五五」規劃的開局之年,由近期中國召開的中央政治局會議與中央經濟工作會議可以得知,其政策核心已由過往追求「總量擴張」轉向「結構優化」與「效率提升」,主要是面對內需疲軟、外需地緣政治不確定性及房地產長期下行的現實,官方定調由「以進促穩」轉向強調「內需主導」與「新質生產力」的政策主軸。

■經濟成長目標與動能:接受低速換檔的新常態,根據最新政策框架,預期2026年中國GDP成長目標仍然定在5.0%左右,然受限於結構性阻力,實際成長動能普遍預估落在4.3%至4.7%。決策層已默認經濟進入「中低速換擋期」,貨幣政策延續適度寬鬆,且加大逆週期與跨週期調節力道,並為產業升級與科技自主騰挪戰略空間,重心由「總量灌水」轉向「信用傳導效率」。預期全年有2次降準及20個基點的政策利率下調,引導資金精準流向科創與綠色領域,並嚴防資金再度空轉;財政政策定調為「積極有為」,為填補地方財力缺口並支持大規模投資,官方赤字率預期將上修至4.0%以上的歷史高位,中央特別國債規模有望擴至2兆元人民幣,地方政府專項債則上看4.8兆至5兆元人民幣。

■重點任務與風險防範:2026年將聚焦內需修復、自主科技技術突破與防範金融風險。首先,透過「居民增收計畫」與完善社保體系,修復受損的消費信心。其次,針對房地產與地方債,中國官方立場已轉向「風險管理型」存量調控,透過大規模債務置換以空間換時間。整體而言,2026年中國在經濟成長趨緩之下,尋求從以往房地產驅動的成長模式,轉向內需消費與高技術行業。

■ 美股截至2025年12月29日止,整體呈現「高檔震盪、年底獲利回吐」的格局。主要指數在12月一度挑戰歷史新高,但隨著聖誕行情略不如預期及AI類股估值疑慮影響,出現明顯回檔。所幸道瓊指數仍上漲1.56%,走出Nike及家得寶等成份股拖累的陰霾。標普500指數上漲0.83%,那斯達克指數上漲0.83%,費半指數則上漲2.18%,半導體及AI類股在回檔後出現買盤進場拉抬科技類股翻紅。

■ S&P500近月類股強弱分歧,金融、原料、工業及科技精選行業指數等表現較為強勢上漲超過2%;表現最弱勢族群為公用事業下跌4.91%,其次非景氣循環類股也下跌1%以上。

資料來源:玉山投顧(2025/12/29)

■指數呈現回測季線有撐而後創高走勢。12月初指數一度震盪走低,但隨後受惠於美國通膨數據低於預期及降息預期,市場情緒修復,技術面上在季線附近展現強勁支撐,加上以往年底主要靠著投信及集團等內資作帳行情,因此即使12月外資仍維持賣超,但在投信及自營商買盤帶動下,台股得以創高,目前看來AI題材並未出現過熱跡象,因此台股後續仍可望持續創高。

■ 近月上市類股族群上漲居多,前11大類股中僅有電腦及週邊設備、化學生技醫療表現相對較為弱勢呈現下跌,至於金融保險、光電、半導體、通信網路、電子、電機、運輸、電子零組件、其他電子等表現較為強勢漲幅皆超過2%。

資料來源:玉山投顧(2025/12/29)

■截至2025年12月底,台股展現「高檔震盪盤堅」格局,主要受到內資作帳與 CES 展前預期心理支撐。上市融資餘額由11/21的3,037億元至12/29的3,399億元共增加362億元(+11.92%),此區間指數由低點26,395點至高點28,841上漲2,446點(+9.27%),融資增幅大於指數漲幅,大盤出現高檔震盪。

■台股自11月底從季線附近起漲至28,841點再創歷史新高,加權指數於12月底成功突破28,800點關卡後,並多次刷新歷史新高,歷史經驗顯示台股12月上漲機率高達80%,平均漲幅約2.0~2.7%,2025年走勢基本符合此規律,目前指數以季線約27,800點附近為多方支撐,技術面上週KD持續交叉向上。

資料來源:玉山投顧(2025/12/29)

■根據近10年資料顯示,1月份上漲機率60%,平均漲幅在1.17%,其中2020年及2022年跌幅較大,分別為4.18%及2.99%;而漲幅最大在2023年來到7.98%,其次是2018年的4.33%。

■近10年Q1上漲機率來到70%,平均漲幅較大來到2.77%。除2020年Q1因疫情影響下跌19.08%外,僅2025年Q1下跌超過10%;2024、2023及2021年上漲幅度皆超過10%以上,故預期第一季可望延續漲勢。

資料來源:玉山投顧(2025/12/29)

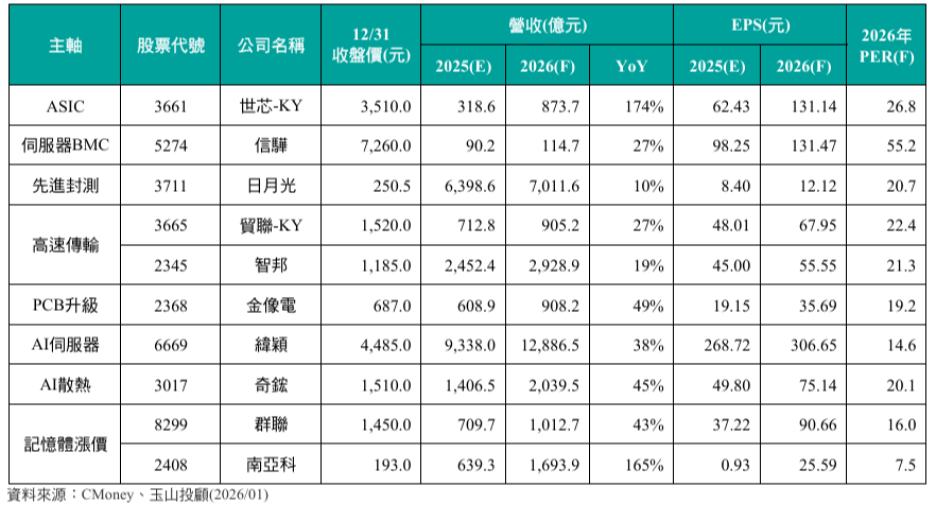

■世芯-KY(3661):已是AWS Trainium 3主要後段IC設計服務商,將於2026~2027年大幅貢獻營收,3nm產品從設計初期訂單量持續提升,7nm貢獻營收約15~16億美元、5nm倍增至約35~45億美元,3nm營收只會更可觀,預估可達50億美元,推升公司2026、2027年EPS分別達134.75、198.92元。而Trainium 4已於25Q4認列NRE,雖然距離tape out時點尚不明確, 但有望成為主要後段IC設計服務商,營收規模更將較3nm產品再提升。

■日月光投控(3711): 公司為半導體封測龍頭,受惠於AI晶片需求強勁,使公司近年持續獲得台積電WoS委外訂單,自身先進封裝平台營收亦緩步增溫。展望明年,我們看好:(1)日月光和旗下子公司矽品針對CoW、WoS持續擴產,除了在WoS訂單將持續成長外,明年有望獲得Google TPU v8p CoW訂單;(2)公司持續擴充測試產能,且因台積電專注先進製程訂單使其CP訂單委外比重擴大,我們認為公司將持續受惠。預估明年LEAP(先進封測)營收規模達26億美元,其佔ATM比重將達19%。

■緯穎(6669):亞馬遜AWS除了外購輝達AI晶片之外,還力推自有AI晶片Trainium架構ASIC伺服器,1H26將陸續進入拉貨旺季。緯穎承接亞馬遜AWS的Trainium3架構AI伺服器預計1H26逐步拉高出貨動能,有機會一路旺到年底,緯穎在AI伺服器供應鏈當中,從主機板設計的L6到機櫃設計的L11都有佈局,後續將推進到多機櫃系統整合的L12,牽涉到多機櫃串聯、電源配置及散熱等相關設計,設計難度更高,貢獻業績動能可望更為強勁。

■群聯(8299):看好在於(1)隨著AI從訓練走向推論,各CSP大量採購企業級SSD以支撐AI推論所需大規模儲存空間,NAND市場將出現結構性缺貨,報價有望持續上漲。(2)隨著記憶體報價持續攀升,對PC/NB品牌商雖有壓力,但當記憶體容量減少時,反而為群聯Adaptive+解決方案增加新契機為AI PC帶來成本競爭力。(3)旗下PCIe Gen5等產品已可滿足高頻寬、低延遲AI推論需求,新PCIe Gen6控制器,預計3Q26將送樣客戶。目前與GPU大廠合作儲存系統進行客製化Gen6介面, 群聯將受惠本波AI推論需求浪潮。

■貿聯-KY(3665):隨運算單元互聯數與頻寬增加,800G Ethernet AEC將於1H26成為主流規格,PCIe AEC則於1Q26開始交貨,為Scale-Up的解決方案之一,推測率先用於B300HGX,預計2H26放量,另外公司明年將新增2個美系Hyperscaler客戶,另外貿聯與國內電源龍頭大廠合作開發400/800V HVDC匯流排與整合電力模組,該產品將應用於Nvidia 2027年發布的Rubin Ultra AI伺服器Kyber機架級供電系統,光通訊領域方面,公司與SENKO、ficonTEC等廠商合作佈局自動化封裝與混合光電互連以推進低損耗光纖與Hybrid Copper-Optical技術,形成光銅並行架構。

■矽格(6257):目前公司稼動率約75%,其中特殊規格產品如AI/HPC、網通等稼動率較高(約80%)且需求也較為穩健。展望2026年,公司已公告今年資本支出為59.3億元(年增25%),主要用於擴充AI/HPC、CPO等高階應用測試產能,並加速中興三廠完工進度(原預估1Q27完工,努力提前至4Q26);另在營運展望方面,公司則朝營收年增10%目標邁進,並持續透過集團內部機台借調來管控成本,以集團毛利率30%為目標。

■台燿(6274):2Q25台燿開始分食台光電Trainium2市佔率,並已多取得一家板廠客戶, 4Q25處產品轉換期,而1Q26將重啟出貨,營收逐季墊高,2026年預估台燿可佔據 Trainium3 30-40%之份額,推升稼動率達滿載。產能上,泰國廠30萬張CCL Q4已達滿載,2Q26末將再擴30萬張,使泰國廠產能翻倍,另因800G等高階交換器需求亦強勁,整體M7以上產品營收佔比將逐步上升,帶動ASP顯著轉佳。產能供不應求下,2027年預估將再擴充60萬張新產能,並有望接下第二家ASIC客戶。

■雙鴻(3324):公司伺服器客戶包括Meta、Oracle、Supermicro等,GB300近期開始量產,加上ASIC AI伺服器2026年將導入水冷散熱解決方案,預期水冷營收貢獻將持續增加,推估2026年水冷營收佔比將達55%(4Q25佔45%),有利於2026年毛利率表現持續向上。ASIC AI伺服器2025年仍以氣冷為主,貢獻公司5%~8%營收,預期2026年ASIC AI伺服器相關營收貢獻將達15%。另外,公司泰國二期預期2026年中量產,將挹注2026年營收成長動能。

■國精化(4722):AI伺服器需求爆發性成長,帶動高階CCL基板需求,公司與日商JSR合作開發5G高頻基板材料,主要應用於M7、M8以上等級的高階CCL板材,另外PSMA特用樹脂亦可應用於M6以下等級的CCL板材,公司已打入台光電、台燿、斗山、生益科技等CCL廠供應鏈,皆已完成國精化5G材料驗證並陸續出貨,因應未來需求,公司提前佈局擴充產能,5G高頻基板材料產線預計在2Q26從一條擴充至三條,4Q26再擴充至五條,年產能將從300噸至1,800噸,PSMA年產能將在三年內從300噸升至3,000噸。

■紘騰(7751):預計未來AI晶片將熱界面材料(TIM1)轉向使用鋼片,主要是為了應對越來越高的散熱跟應力需求(晶片功耗2,000~3,000W時石墨烯已達極限)、有效提升垂直熱傳導效率、降低跟AI晶片的界面熱阻、更好的翹曲補償,推估美系客戶Broadcom、AMD、Google、NVIDIA會陸續導入。紘騰的鋼片製程機台在台灣沒有同業競爭,且在中國和馬來西亞分食韓國的設備廠商,預計2026年鋼片製程機台出貨量倍增(出貨給封裝廠),預估營收可望雙位數成長。

<延伸閱讀:策略選股工具實戰-短線動能突破飆股選股法>

<延伸閱讀:策略選股工具實戰-族群股短線操作法>